Seit 15. Dezember hat nun auch die Schweizer Börse ihr erstes SPAC an der Börse. Viel war schon seit Jahresanfang darüber spekuliert worden, doch die Entwicklung der Regularien erforderte eben Zeit. Rund 200 Mio. CHF sammelte die SPAC-Gesellschaft VT5 vor Weihnachten ein. Am dritten Handelstag werden 10.20 CHF je Anteil bezahlt. Wie könnte die Geschichte des ersten Schweizer SPACs weitergehen?

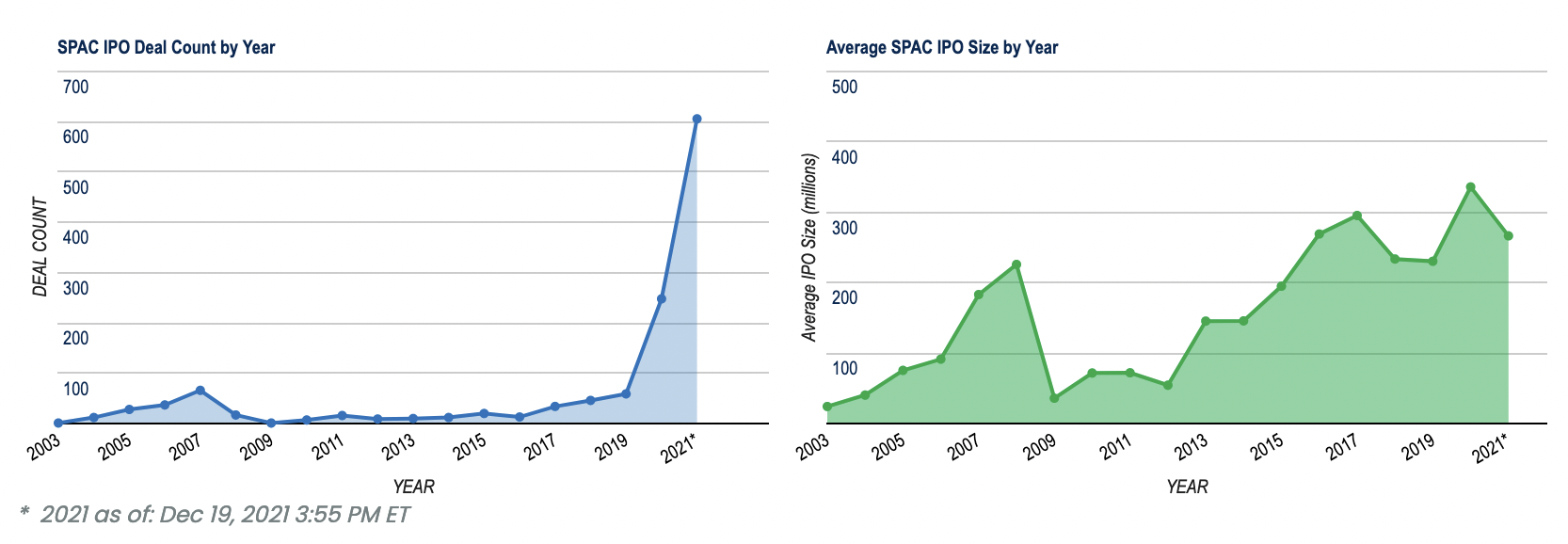

Zunächst kann es nicht schaden, sich das ganze SPAC-Phänomen einmal aus der Distanz anzuschauen. Grundsätzlich sind Special Purpose Acquisition Companies nichts Neues. Neu dagegen ist ihre 2020 plötzlich einsetzende Popularität. Mehr als die Hälfte der IPOs in den USA entfielen 2020 auf SPACs. Der Trend setze sich 2021 weiter fort. 604 SPAC-IPOs entsprechen 64% der Börsengänge, diese sammelten 49% der Emissionsvolumina ein.

Markt-Evolution

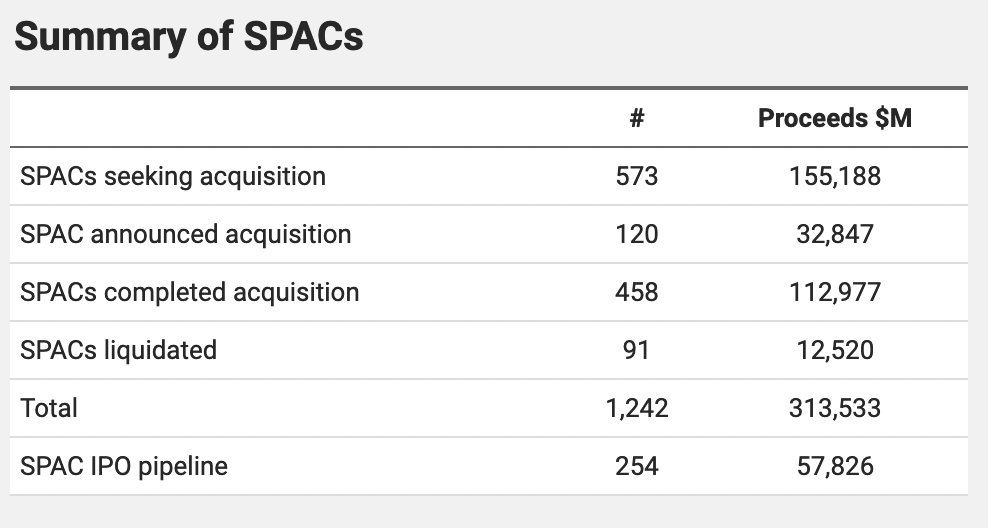

Laut der Experten-Website „spacanalytics.com“ wurden bislang 120 Akquisitionen im Volumen von 32.8 Mrd. USD angekündigt und 458 Akquisitionen im Volumen von 113 Mrd. USD abgeschlossen. Gegenwärtig suchen 573 SPAC-Gesellschaften mit 155.2 Mrd. USD in der Kasse geeignete Zielgesellschaften. Weitere 254 SPAC-Gesellschaften befinden sich in der IPO-Pipeline und wollen 57.8 Mrd. USD aufnehmen. Noch in den Jahren 2017 bis 2019 lagen die jährlichen Emissionsvolumina von SPACs bei 10 Mrd. USD bis 13.6 Mrd. USD.

Kapitalüberhang

Inzwischen kann man von einem gewaltigen Kapitalüberhang sprechen. Und der hat Folgen. Die Marktteilnehmer wissen, dass SPACs im Prinzip im Wettbewerb mit Private Equity Fonds um Unternehmen mit weitgehend denselben Charakteristika stehen. Deshalb sind die Übernahmepreise generell gestiegen. SPACs müssen in aller Regel innerhalb von 24 Monaten eine Übernahme tätigen oder das Kapital zurückzahlen. spacanalytics zählt 91 SPACs, die inzwischen liquidiert wurden und 12.5 Mrd. USD an die Kapitalgeber zurückzahlten.

USA als Massstab

Der Blick auf den US-Markt ist unumgänglich, um sich ein umfassendes Bild vom SPAC-Markt zu machen, da ausserhalb der USA nur wenige SPAC-Emissionen zu verzeichnen sind. Laut EY entfallen im Jahr 2021 von global 646 SPAC-IPOs 587 oder 91% auf die USA. Asien kommt auf 20, Europa auf 39, davon vier in Deutschland.

Fokus: Tech

Wie bei den IPOs von operativen Unternehmen, zieht der Technologie-Sektor die grösste Aufmerksamkeit auf sich. Global betrachtet entfallen bei den herkömmlichen IPOs 26% auf Tech-Unternehmen, nach Volumen sogar 33%. Das ist auch der Fokus von VT5. Auf der Homepage werden Halbleiter, Optik, Energie-Technologien, Digitalisierung sowie Automation & Additives Manufacturing als Ziel-Sektoren genannt.

Charakteristika von Zielunternehmen

Infrage kommen Familienunternehmen, denen sich die Frage der Nachfolge stellt, weiterhin Portfolio-Gesellschaften von Private Equity Fonds, die schon länger als 5 Jahre gehalten werden, sowie Spin-offs und Unternehmen mit Finanzierungsbedarf von über 100 Mio. Euro. Zielregion ist insbesondere die Schweiz, aber auch Deutschland und Österreich sowie im erweiterten Sinn Nord- und Zentraleuropa.

Hidden Champions gesucht

Die gesuchten Unternehmen sollen möglichst Hidden Champions, also Weltmarktführer in ihren Nischen sein sowie Technologie- und Innovationsführer. Das Geschäftsmodell soll skalierbar sein. Die Wachstumsaussichten sollen nicht unter 5% p.a. liegen. Und das Geschäft soll natürlich profitabel sein.

Wettbewerbssituation

So weit, so gut. Das Profil des oder der gesuchten Unternehmen leuchtet ein. Allerdings ist auch klar, dass es sehr viele Wettbewerber mit tiefen Taschen gibt, die sich genau im selben Marktsegment tummeln – und das zum Teil schon seit Jahrzehnten.

Initiatoren als entscheidende Erfolgskomponente

SPACs leben jedoch hauptsächlich dann auf und bringen den Aktionären hohe Returns, wenn die Initiative der Initiatoren tatsächlich durch ihr Netzwerk, die persönlichen Verbindungen, spezielle Expertisen und Marktkenntnisse dazu führt, dass wirklich ein „outstanding deal“ zum Abschluss kommt, der Mehrwert für alle Beteiligten bietet und neue Investoren auf erhöhtem Preisniveau anzulocken vermag. Schon seit Beginn der Popularitätswelle vor zwei Jahren ist kennzeichnend für den SPAC-Markt, dass verstärkt Persönlichkeiten der Finanzwelt als Initiatoren auftreten.

Performance-Bilanz USA

Die Chancen sind aber offensichtlich ungleich verteilt. Von den 458 SPACs in den USA, die eine Akquisition getätigt haben, weisen lediglich 28 eine Performance von mehr als 100% auf. Und nur acht stiegen um mehr als 300%.

„Skin in the game“

Um die Glaubwürdigkeit zu steigern, haben die Initiatoren von VT5 „skin in the game“, wie sie schreiben. Im Klartext heisst das, dass sie nicht nur 1.764 Mio. Founder Shares für ihre Vorleistungen erhalten haben, sondern auch selbst Kapital investiert haben. Das ist ein positives Differenzierungsmerkmal, denn nichts ist glaubwürdiger, als wenn die Initiatoren eines Investments, für das Co-Investoren gesucht werden, entsprechend der alten Maxime „put your money where your mouth is“ handeln.

Top-Initiatoren bei VT5

Verwaltungsrat und Management bestehen bei VT5 aus Persönlichkeiten mit Meriten und Glaubwürdigkeit sowie besten und weitreichenden Verbindungen. So stellen der Ex-VAT CEO und CFO den Verwaltungsratspräsidenten respektive den CEO. Sie haben VAT in einer ausserordenlichen Wachstumsphase so gut gemanagt und positioniert, dass es zum herausragenden IPO an der SIX während der letzten Jahre wurde. Ebenfalls vertreten ist der Investor Veraison.

Käufer und Verkäufer

Die geballte Kompetenz bringt alle wichtigen Aspekte zusammen: Management Know-how, Technologie-Expertise, M&A-Praxis sowie Investment-Erfahrung. Das erhöht die Wahrscheinlichkeit, dass ein mehrwertstiftender Deal gefunden wird. Aus Sicht der Eigentümer des Unternehmens oder der Unternehmensteile, die übernommen werden sollen, können eher Preisoptimierung oder die durch eine Börsenkotierung verbesserten Wachstumsperspektiven im Vordergrund stehen. Billig sind Hidden Champions mit intakten Wachstumsperspektiven, starker Marktstellung und guter Profitabilität gegenwärtig allerdings wohl nicht zu haben.

Mittelverwendung?

Die Frage kann daher auch sein: Wie weit reichen 200 Mio. CHF in der Kriegskasse? Bei den üblichen Finanzkennzahlen könnte das unter Umständen gerade für 50 Mio. CHF Umsatz reichen. Oder es gibt Schwächen, die einen günstigeren Preis begründen können, die dann aber auch behoben werden müssen. So offen wie die Bedingungen bei SPAC-Emissionen nun mal sind, könnte es auch darauf hinauslaufen, durch Kombination von zwei oder drei Unternehmen oder Unternehmensteilen eine neue Einheit zu schaffen, die im Idealfall wirklich neue Massstäbe setzt und daher dann an der Börse mit euphorischen Kursgewinnen gefeiert wird. Ob das Unternehmen, das letztlich via VT5-SPAC an die Börse kommt, wirklich dort hingehört, wird sich erst nach Vollzug bewerten lassen.

Die VT5-Emission – a done deal

Schon beim Start der Zeichnungsfrist hatten Anker-Investoren Kapitalzusagen in Höhe von 177.7 Mio. CHF getätigt. Insofern waren die vollständige Zeichnung und der erfolgreiche Handelsstart an der SIX nicht überraschend. Es könnte durchaus der Anfang einer Erfolgsgeschichte werden, wie es sie in der Schweiz bisher noch nicht gab. Es ist wohl eine Frage des bedingungslosen Vertrauens in die Initiatoren. Und das ist eine Frage, die jeder Anleger mit sich selbst ausmachen muss.

Too much money chasing too few deals

Was generell gegen den SPAC-Kauf spricht, ist die schiere Überzahl solcher Vehikel, die im Prinzip alle dieselbe begrenzte Anzahl an Fischen in diversen Teichen und Tümpeln suchen. Die Preise guter Übernahmeziele sind durch die SPAC-Emissionsflut der letzten zwei Jahre gestiegen, sodass des Kaufmanns oberstes Gebot – der Gewinn liegt im Einkauf – schwer durchzusetzen ist. Es scheint auch, als ob der Zenit der SPAC-Welle bereits überschritten ist. Jedenfalls sind die Prämien von 20% und mehr verschwunden. Sämtliche jüngere SPACs bewegen sich zwischen 9.87 USD und 10.50 USD.

Braucht der Markt Black-Box-Vehikel?

Die andere grundsätzliche Frage, die sich jeder Anleger selbst beantworten muss, betrifft die Notwendigkeit von solchen „Black-Box“-Investments. Mag sein, dass ein populärer Deal wie zuletzt die Übernahme von Trump Media den Co-Investoren zu einem schnellen Gewinn von 600% verhilft, doch in den anderen 99% der Fälle ist die Performance weit durchschnittlicher – und oft sogar unterdurchschnittlich. Im Fall der Trump-SPAC-Transaktion stehen auch bereits Klagen wegen Betrug im Raum, wie die NY Times berichtet. Es mag durchaus sein, dass der Börsengang via SPAC für einige Unternehmen die beste Lösung darstellt, doch aus Anlegersicht fehlen eben die Transparenz und die Anwendung zeitgemässer Anlegerschutz-Regularien bei Börsengängen, die aus guten Gründen installiert worden sind.

SPAC-Boom – eine Folge des zu leichten Geldes

Der SPAC-Käufer ist eher ein Spieler und Spekulant als ein Investor. Das zeigt sich auch an den üblichen Warrants. Im Fall VT5 gab es pro drei Aktien einen Warrant. Der handelte zuletzt bei 0.70 CHF. Dass jedoch mehr als die Hälfte der US-Emissionserlöse in Black-Box-Vehikel fliessen, wäre noch vor wenigen Jahren unvorstellbar gewesen. Der Anlagedruck, der durch die anhaltende Tiefzinspolitik der Notenbanken willentlich herbeigeführt wurde, treibt eben seltsame Blüten. Es ist schon zu befürchten, dass die massive Fehlallokation von Kapital während der lang andauernden Phase der „monetären Kunstwelt“ nicht unbedingt ein gutes Ende nimmt.