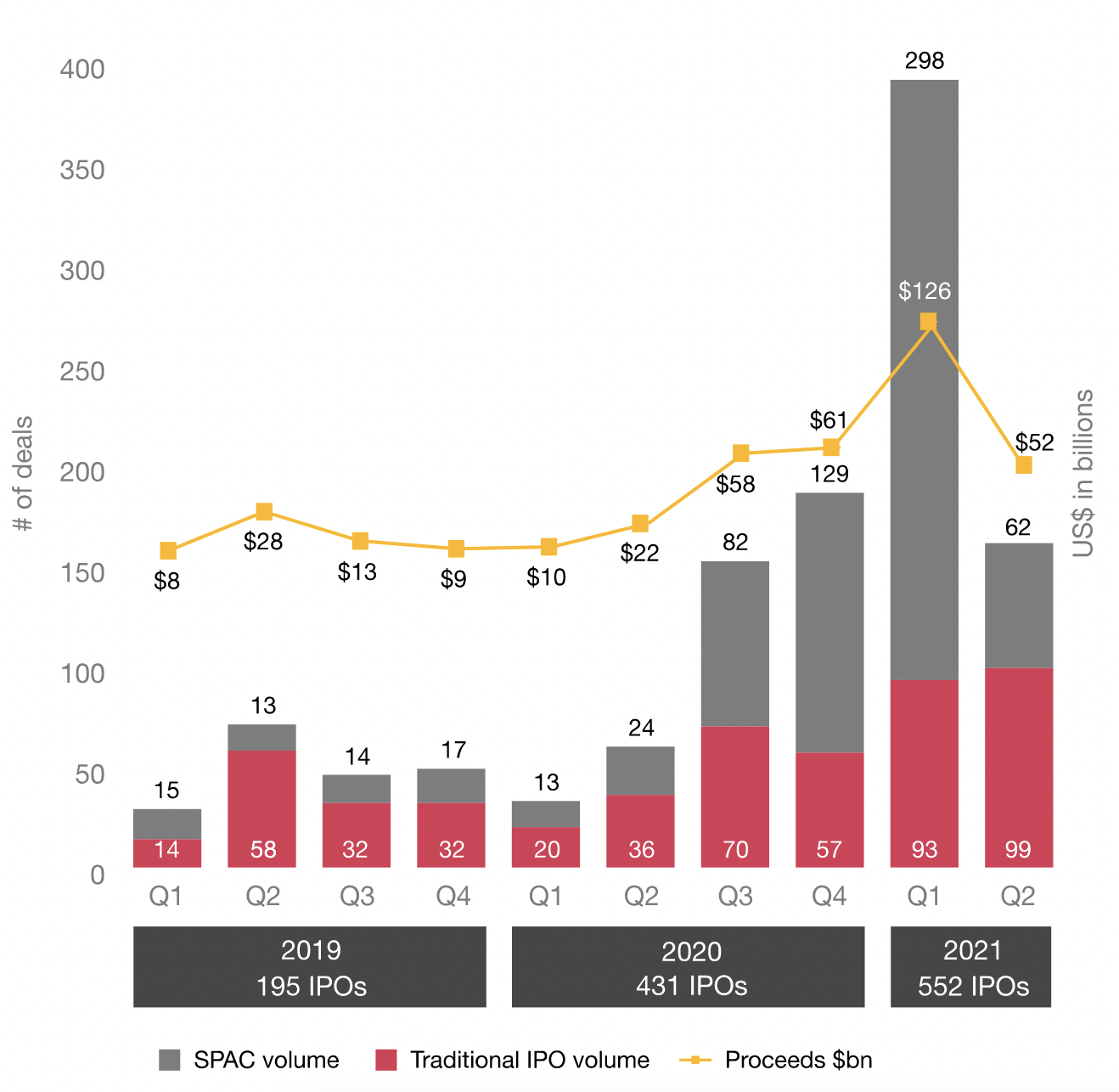

Der globale Boom an den Primärmärkten setzte sich auch im zweiten Quartal 2021 ungebremst fort. Insgesamt 589 Unternehmen gingen an die Börse, das ist eine Verdreifachung gegenüber dem Vorjahresquartal. Die Emissionserträge schossen um 152% auf 106 Mrd. USD, so die Erhebungen von EY. Nach fünf Quartalen ohne IPO öffneten sich gleich drei Unternehmen an den Schweizer Börsen dem Anlegerpublikum.

Lange hatten die Anlegenden in der Schweiz vergeblich auf Neuzugänge an der Börse gewartet. Nachdem der IPO-Boom in allen Teilen der Welt schon längst an Fahrt gewonnen hatte, kam es nun im zweiten Quartal gleich zu drei IPOs.

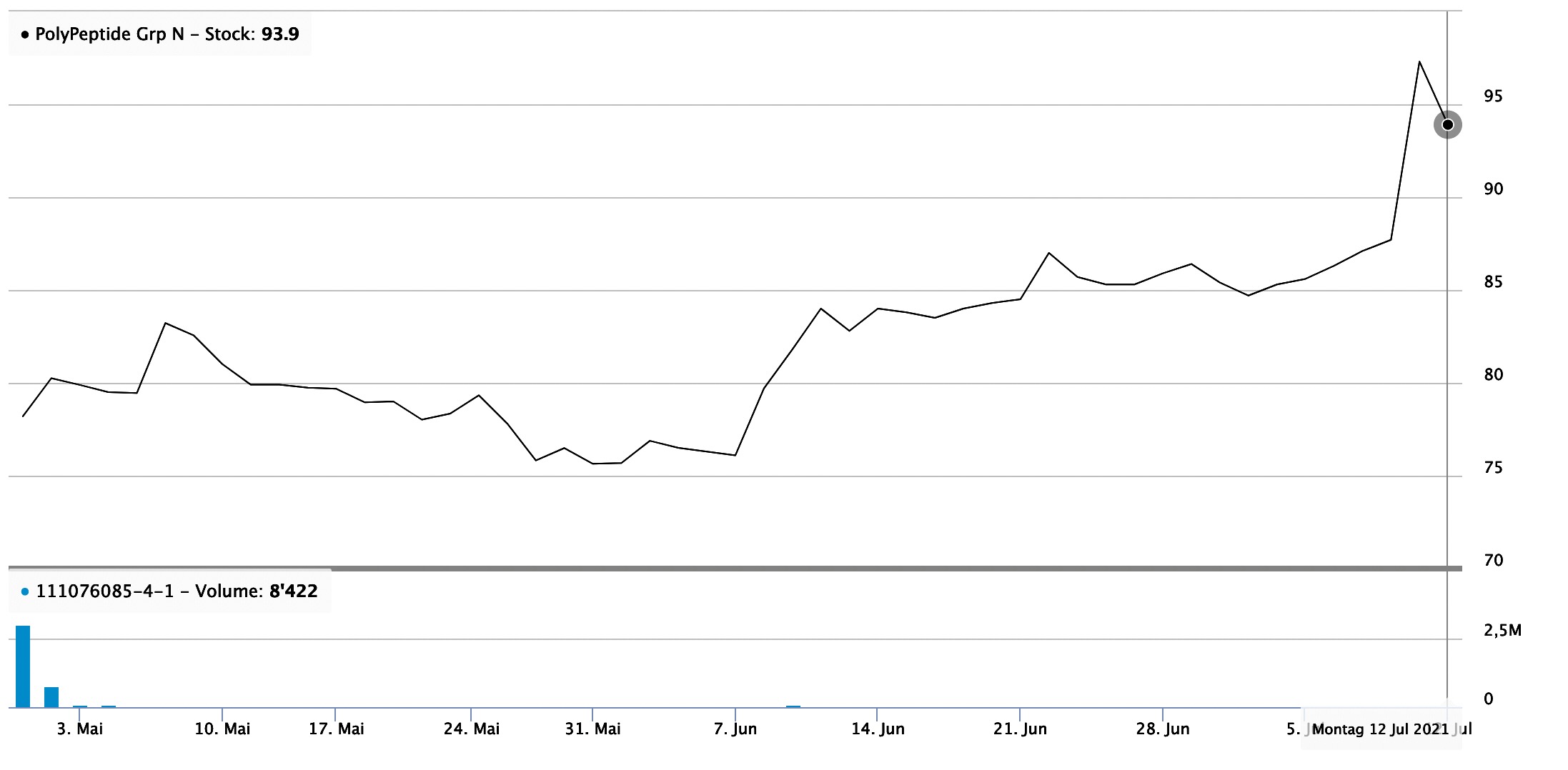

PolyPeptide bricht das Eis für Primärmarkt in der Schweiz

Das schwedische Unternehmen PolyPeptide eröffnete den Reigen Ende April an der SIX. Trotz der ambitionierten Bewertung zum IPO gewann die Aktie des Zulieferers und Contract Manufacturers für Pharma- und Biotech-Unternehmen nach einem Zeichnungsgewinn zum Schlusskurs des ersten Handelstages von 22,2% zwischenzeitlich weiter an Wert. Bis Anfang Juni ging es zwar seitwärts, das Tief lag bei 72.50 CHF, doch seitdem geht es steil nach oben, zuletzt bis auf 98 CHF. Mehr zum Geschäftsfeld und den Perspektiven von PolyPeptide findet sich in der IPO-Analyse von schweizeraktien.net.

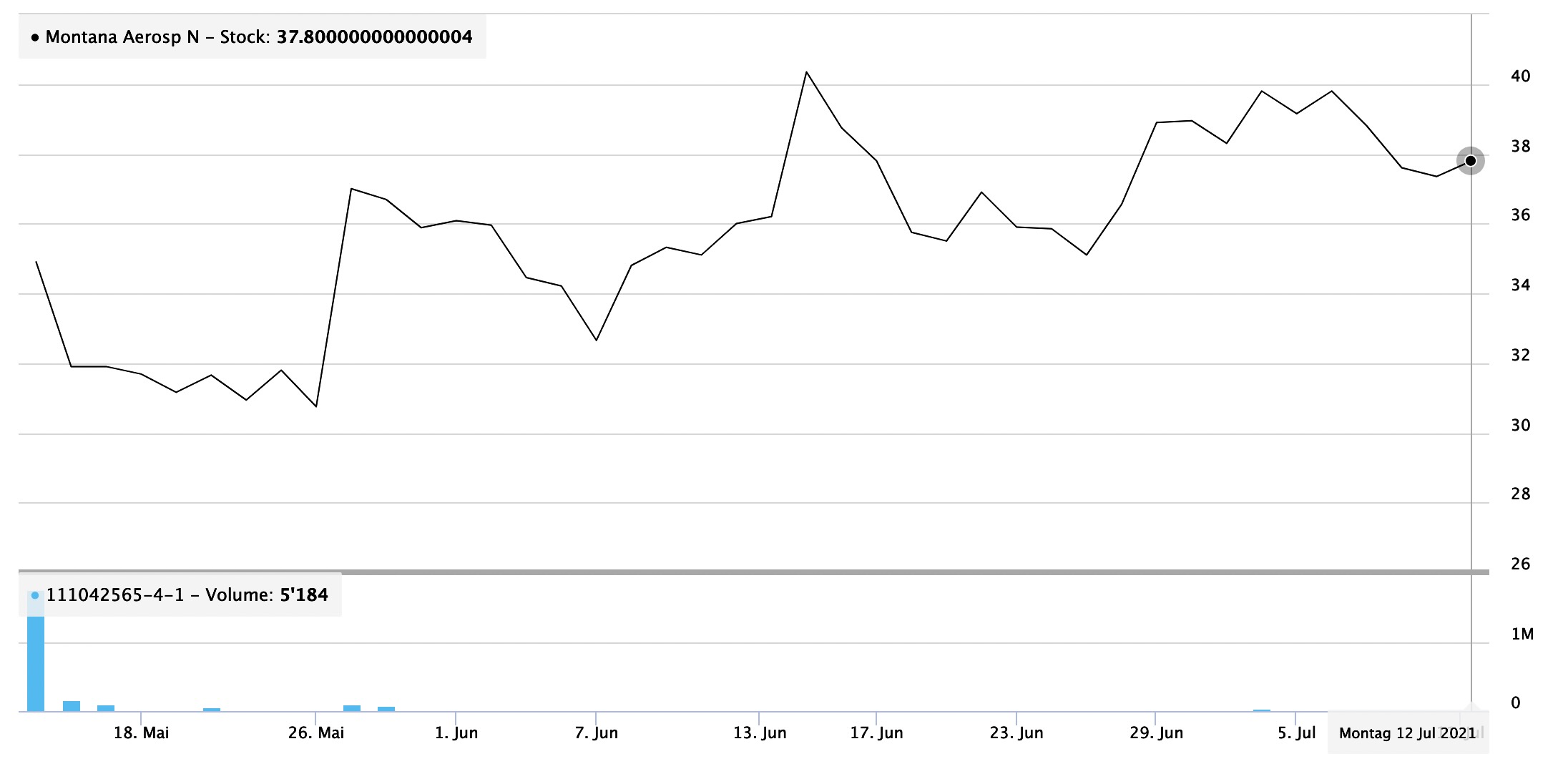

Montana Aerospace mit über 50% Performance

Kurz danach kam der Zulieferer für die Luftfahrt- und Automobilindustrien, Montana Aerospace, an die SIX. Das IPO wurde vom Mehrheitsaktionär Montana Tech betrieben. Deren Aktie wird auf OTC-X ausserbörslich gehandelt. Nach dem IPO von Varta in Frankfurt war dies bereits die zweite solche Transaktion aus dem Beteiligungskreis von Montana Tech. Die Aktie schloss am ersten Handelstag mit einem Zeichnungsgewinn von 36,1%. Inzwischen liegt der Zugewinn bei über 50%. Auch bei dieser Aktie erschien die IPO-Bewertung angesichts der Krise in der Luftfahrtindustrie überzogen. Mehr zum Unternehmen findet sich in der IPO-Analyse. Wie es mit der Bewertung von Montana Tech nach dem zweiten Börsengang von Beteiligungsgesellschaften aussieht, hat schweizeraktien.net hier untersucht.

Kursaal Bern mit IPO an der BX Swiss

Erst Ende Juni folgte dann das IPO vom Kursaal Bern. Die Aktie war bislang ausserbörslich auf OTC-X gehandelt worden. Eine Kapitalerhöhung sollte in Verbindung mit einem IPO an der BX Swiss nach dem Verlustjahr 2020 die Weichen neu stellen. Rund 14 Mio. CHF sind dem Unternehmen zugeflossen, die Aktie schloss den ersten Handelstag mit einem Zeichnungsgewinn von 8,6%. Genauere Einblicke in die diversen Geschäftsbereiche und die strategischen Zielsetzungen finden sich in der IPO-Analyse sowie im Interview mit Verwaltungsratspräsident Daniel Buser.

IPO-Kandidaten in der Schweiz

Traditionell ist das zweite Quartal des Jahres in der Schweiz das beste, wie die ZKB in ihrem IPO-Newsletter schreibt. Angekündigt wurden laut ZKB weitere IPOs, darunter die Uhrenhandels-Plattform Chronext sowie der Zulieferer der Pharma-Industrie Skan aus dem Beteiligungsportfolio der BV Holding. Deren Aktie ist an der BX Swiss kotiert. Nach ABB hat nun auch Sulzer angekündigt, Unternehmensteile auszugliedern und an die Börse zu bringen. Den Anfang soll die ertragsstärkste Sparte unter dem Namen Medmix machen. Etliche Börsenaspiranten wählen jedoch Börsen ausserhalb der Schweiz. So will der Schweizer Hersteller von Nanosatelliten, Astrocast, auf dem Weg eines Direct Listings im dritten Quartal an die Euronext.

Primärmärkte laufen auf allen Zylindern

In Europa war das zweite Quartal geradezu stürmisch verlaufen. Die Emissionserträge kletterten um 228% auf 21.1 Mrd. USD, die Anzahl schoss von 27 IPOs auf 142. Allein im Nachbarland Deutschland erfolgten 16 Börsengänge und 3 SPAC-Emissionen. Wie in fast allen Ländern waren die Emissionsvolumina durchschnittlich geringer als im ersten Quartal. In den USA sah das zweite Quartal bei 99 klassischen IPOs ein Emissionsvolumen von 40 Mrd. USD, und damit den besten Wert seit 20 Jahren, wie PWC ermittelt hat. Davon entfielen 41 Börsengänge und 23 Mrd. USD auf Technologie. Mit 36 IPOs und 6 Mrd. USD Emissionserträgen folgt der Healthcare-Sektor.

SPAC-Emissionen in den USA um 80% gefallen

Zu einer dramatisch scheinenden Wende kam es bei den SPAC-Emissionen, die im zweiten Quartal um 80% unter dem vorigen Quartal lagen. Bei distanzierter Betrachtung kann allerdings nur von einer Normalisierung nach dem Extremwert des ersten Quartals gesprochen werden. Im zweiten Quartal, so PWC weiter, wurden in den USA 62 neue SPACs aufgelegt, jedoch nur 32 Übernahme-Transaktionen getätigt, was im Fachjargon De-SPACing genannt wird. Insgesamt haben 431 SPAC-Gesellschaften rund 117 Mrd. USD für Transaktionen zur Verfügung.

Hohe Zeichnungsgewinne signalisieren Fortsetzung des IPO-Booms

Die Stimmung an den richtungsweisenden amerikanischen Primärmärkten dürfte gut bleiben. Zum Ende des zweiten Quartals wiesen die IPOs eine durchschnittliche Aftermarket-Performance von 36% auf, weit mehr als die repräsentativen Indizes. Lebendig zeigten sich auch die chinesischen Primärmärkte. 161 Unternehmen gingen an die Börse, eine Steigerung zum Vorjahresquartal von 81%. Die Emissionsvolumina stiegen um 66% auf 30.9 Mrd. USD.

Sollte es zu keinen schweren Verwerfungen durch galoppierende Inflation, steigende Zinsen, den weiteren Verlauf der Pandemie oder geopolitische Konflikte kommen, dürfte sich der weltweite Boom an den Primärmärkten zunächst wohl fortsetzen.