Einmal mehr hat sich das diversifizierte Geschäftsmodell der Lienhardt & Partner Privatbank bezahlt gemacht. Während das Zinsengeschäft wie in der gesamten Branche netto eher stagnierte, profitierten die Erträge aus der Vermögensverwaltung vom positiven Marktumfeld und Neugeldern. Besonders stark legte der Handelserfolg zu. Auch die Erträge aus dem Immobiliengeschäft entwickelten sich positiv. Unter dem Strich verblieb ein Jahresgewinn, der mit 8.68 Mio. CHF um 20,7% höher als im Vorjahr ausfiel. In den letzten zehn Jahren konnte die Bank ihren Jahresgewinn fast verdoppeln; der Geschäftserfolg verdreifachte sich in diesem Zeitraum sogar. Dennoch bleibt die Dividende mit 42 Franken unverändert.

7% mehr Hypothekarkredite

Kräftig gewachsen sind nicht nur die Gewinne, sondern auch die Bilanzsumme mit einem Plus von 15,6% auf 1’231.6 Mio. CHF. Hier stiegen insbesondere die Hypothekarforderungen um 7,6% auf 668,2 Mio. CHF und die Forderungen gegenüber Banken. Letztere nahmen um 259,5% zu und lagen per Ende 2021 bei 102.4 Mio. CHF. Auf der Passivseite der Bilanz überstiegen die Kundengelder mit 1’018.6 Mio. CHF erstmals die Milliardengrenze. Dank des hohen Kundengeldzuflusses ist die Bank in der Lage, die gesamten Ausleihungen mit Kundengeldern zu finanzieren.

Aufgrund des starken Volumenwachstums und der günstigen Refinanzierungssituation gelang der Bank im Zinsengeschäft ein Anstieg des Brutto-Erfolgs um 6,2%. Der Netto-Erfolg blieb mit 1.18 Mio. CHF allerdings um 0,3% unter dem Vorjahreswert. Begründet wird dies von der Bank mit einer vorsichtigen Wertberichtigungspolitik.

«Ausserordentliches Jahr» im Handel

Bei den Kommissions- und Dienstleistungserträgen profitierte die Privatbank vom starken Wachstum der verwalteten Vermögen um rund 1.5 Mrd. CHF, wovon zwei Drittel aus Nettoneugeldern und ein Drittel von der guten Performance stammte. Dies führte zu um 19,4% höheren Erträgen in Höhe von 20.45 Mio. CHF. Die Erträge aus dem Handelsgeschäft verdoppelten sich nahezu auf 5.29 Mio. CHF. Duri Prader, CEO der Lienhardt & Partner Privatbank, spricht auf Nachfrage von schweizeraktien.net von einem «ausserordentlichen Jahr». Vermutungen, dass sich der Einstieg der Bank in das Geschäft mit Kryptowährungen positiv auf den Handelserfolg ausgewirkt haben, weist er zurück. «Krypto hat keinen nennenswerten Einfluss auf unsere Zahlen», so Prader.

Zulegen konnten auch die Erträge aus der Bewirtschaftung und der Vermarktung von Immobilien mit einem Plus von 7,0% auf 4,92 Mio. CHF, während der Liegenschaftserfolg mit 3.61 Mio. CHF stabil blieb. Im Vorjahr beeinflusste auch noch eine Ausschüttung der 2020 integrierten Tochtergesellschaft Lienhardt & Partner Investments AG den übrigen Erfolg positiv, was 2021 nun zu geringeren Erträgen in diesem Bereich führte. Dafür fallen die Kommissionserträge nun deutlich höher aus.

Steigender Geschäftsaufwand

Obwohl der Geschäftsaufwand um 6,8% auf 23.177 Mio. CHF anstieg, verblieb unter dem Strich ein Geschäftserfolg von 14.6 Mio. CHF, der um etwa ein Drittel höher als 2020 ausfiel. Die Bank weist zudem im Vergleich zum Vorjahr mit plus 82,6% einen aussergewöhnlich hohen Steueraufwand aus. Der Grund liegt darin, dass unversteuerte zu versteuerten Reserven umgebucht worden sind. Dieser Übertrag erfolgte aufgrund von neuen und restriktiveren Vorgaben des Steueramtes und ist erfolgsneutral verbucht worden. Da die versteuerten Reserven, im Gegensatz zu nicht versteuerten, zum ausgewiesenen Eigenkapital gerechnet werden, erhöhte sich das ausgewiesene Eigenkapital überproportional zum einbehaltenen Gewinn auf 137.31 Mio. CHF (+ 11,6%).

Fortsetzung der Korrektur am Aktienmarkt möglich

Für das laufende Geschäftsjahr gibt sich Duri Prader zuversichtlich. Der Zinsertrag sollte sich angesichts der leicht steigenden Zinsen stabilisieren. Einen negativen Effekt aufgrund höherer Zinsen auf das Immobiliengeschäft erwartet er nicht. «In der Immobilienvermittlung sehen wir eine ungebrochen hohe Nachfrage. Der Mangel an Objekten bleibt», so der CEO gegenüber schweizeraktien.net.

Am Aktienmarkt rechnet Prader mit einer Fortsetzung der Marktkorrektur infolge der Ukraine-Krise und dem Anstieg der Inflation. Dies allerdings in einer nach wie vor intakten Hausse, auch wenn die Volatilität hoch bleibe. «Insbesondere im 2. Halbjahr rechnen wir mit einer verbesserten Profitabilität der Firmen und besseren Börsen», so Duri Prader.

In den kommenden Jahren will die Privatbank weiter in Informationstechnologie und Personal investieren. Ausserdem soll in das bankeigene Immobilienportfolio investiert werden. «Hier sind wir vor allem bestrebt, den Bestand zu optimieren», erklärt der CEO der Privatbank. Ein Ausbau sei aber kein Thema.

Fazit

Die kleine Zürcher Privatbank mit einer Bilanzsumme von etwas mehr als 1 Mrd. CHF sorgt auch im abgelaufenen Geschäftsjahr wieder für ein Rekordergebnis. Sie zeigt damit, dass Grösse nicht alles ist. Sicherlich hat die Bank dabei auch vom ausserordentlichen Börsenjahr profitiert. Zudem dürfte ein Teil der höheren Kommissionserträge auch auf das Vermögensverwaltungsgeschäft der Tochterfirma zurückzuführen sein, die im letzten Jahr integriert wurde.

Angesichts der schwachen Performance an den Aktienmärkten seit Jahresbeginn dürften die Erträge im laufenden Jahr nicht mehr ganz so üppig sprudeln. Im Zinsengeschäft und der Immobiliensparte ist allerdings nicht mit einem Rückgang der Erträge zu rechnen. Mit einer Cost/Income-Ratio von 58% liegt die Privatbank deutlich unter vergleichbaren Banken. Ebenso ist die Gesamtkapitalquote mit 23,1% als sehr solid zu betrachten.

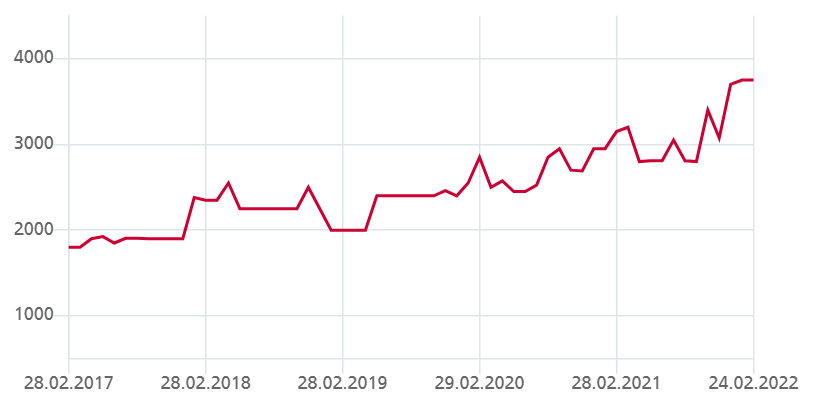

Der Aktienkurs hat sich in den letzten drei Jahren fast verdoppelt. Zuletzt wurden auf OTC-X 4’000 CHF für eine Aktie bezahlt. Das Kurs-/Gewinn-Verhältnis liegt bei 23, das Kurs/Buchwert-Verhältnis bei 1,5 und die Dividendenrendite beträgt nur knapp 1%. Damit ist der Titel nicht mehr günstig, auch wenn im Immobilienportfolio sicherlich noch stille Reserven schlummern könnten und eine Erhöhung der Dividenden in den kommenden Jahren nicht auszuschliessen ist.

In den letzten fünf Jahren hat sich der Aktienkurs der Lienhardt-Aktie verdoppelt. Chart: otc-x.ch

In den letzten fünf Jahren hat sich der Aktienkurs der Lienhardt-Aktie verdoppelt. Chart: otc-x.chDa die Aktien eher selten gehandelt werden und die Bank in den vergangenen zehn Jahren kontinuierlich ihre Erträge steigern konnte, eignen sich die Aktien der Lienhardt & Partner Privatbank Zürich AG auf diesem Kursniveau vor allem für langfristig denkende Anleger, die auch einen kleinen Rücksetzer verkraften können.