Die Zürcher Privatbank Lienhardt & Partner legt viel Wert auf ihre diversifizierte Ertragsstruktur: Rund die Hälfte der Erträge steuert das Anlagegeschäft bei, den Rest das Zinsdifferenzgeschäft, Immobilienerträge und der Handel. Diese Diversifikation hat sich auch im Geschäftsjahr 2023 bewährt. Der Gesamtertrag stieg um 18,2% auf 45.7 Mio. CHF. Trotz deutlich höherer Aufwendungen lag der Geschäftserfolg mit 16.4 Mio. CHF um 22,3% über dem Vorjahresniveau. Bei einem Gewinn von fast 10 Mio. CHF schüttete die Bank ihren Aktionären eine um 4 CHF höhere Dividende von 46 CHF aus.

In den letzten zehn Jahren konnte die Bank trotz oder gerade wegen ihres Fokus auf diese Pfeiler sowie die Konzentration auf den Grossraum Zürich und den Schweizer Markt kontinuierlich wachsen. Der Gesamtertrag hat seither um mehr als 20 Mio. CHF zugenommen, der Geschäftserfolg sich mehr als verdreifacht, und der Reingewinn lag 2023 doppelt so hoch wie 2013.

Sprudelnde Zinserträge

Wie die meisten Finanzinstitute hat auch die Lienhardt & Partner Privatbank Zürich AG im letzten Jahr von stark sprudelnden Zinserträgen profitiert. Der Netto-Erfolg aus dem Zinsengeschäft lag mit 13.2 Mio. CHF um 71,4% über dem Vorjahreswert. Doch auch die Kommissions- und Dienstleistungserträge legten um 10,5% auf 26.6 Mio. CHF zu; ebenso erzielte die Bank im Handel mit knapp 4 Mio. CHF (+25,3%) ein wesentlich besseres Ergebnis als im Vorjahr. Lediglich der übrige ordentliche Erfolg fällt um 48,7% geringer als im Vorjahr aus, was auf Wertanpassungen auf Finanzanlagen zurückzuführen ist. Der Liegenschaftserfolg blieb mit 3.5 Mio. CHF konstant, ebenso die Erträge aus der Immobilienbewirtschaftung und -vermietung mit 4.9 Mio. CHF. Letztere sind allerdings im Erfolg aus dem Kommissions- und Dienstleistungsgeschäft enthalten.

Deutlich angestiegen ist mit +11,8% der Geschäftsaufwand, was auf höhere Personalaufwendungen von 19,9 Mio. CHF (+12,8%) und einen höheren Sachaufwand von 7.6 Mio. CHF (+9,2%) zurückzuführen ist. Die Anzahl Mitarbeitende blieb allerdings mit rund 100 per Ende 2023 gleich. Unter dem Strich verblieb ein Geschäftserfolg von 16.4 Mio. CHF (+22,3%) sowie ein Reingewinn von knapp 10 Mio. CHF (+14,6%).

Hypothekarvolumen wächst weiter

Die gestiegenen Zinsen im vergangenen Jahr hatten nur bedingt Einfluss auf die Bilanz. Es gelang Lienhardt & Partner sogar, das Hypothekarvolumen um 8,1% auf 752.7 Mio. CHF zu erhöhen. Dass die Bilanzsumme dennoch um 3,0% zurückging, ist darauf zurückzuführen, dass die Forderungen gegenüber Banken um 166.1 Mio. CHF (-58,1%) geringer ausgefallen sind; auch die Kundengelder fallen um 4,0% oder fast 50 Mio. CHF niedriger als im Vorjahr aus.

Kräftig zugelegt hat indessen das verwaltete Kundenvermögen, das per Ende 2023 einen Wert von 9.5 Mrd. CHF (+ 25,1%) erreichte. Lienhardt & Partner habe nach dem Untergang der Credit Suisse zwar einige Kundenbeziehungen hinzugewonnen, schreibt die Bank in ihrem Geschäftsbericht. Allerdings habe man sich im Gegensatz zu anderen Instituten nicht aggressiv darum bemüht, Kundenberater und deren Kunden von der Credit Suisse abzuwerben. Der Netto-Neugeldzufluss lag dennoch bei beachtlichen 1.58 Mrd. CHF. Das Eigenkapital betrug per Ende 2023 164.1 Mio. CHF, was einer Kernkapitalquote von 25,6% (Tier 1-Ratio) entspricht.

Für das laufende Jahr rechnet die Privatbank mit sinkenden Zinsen im 2. Halbjahr und daher auch mit einem stagnierenden Zinsertrag. Den Aktienmärkten traut die Bank allerdings eine weitere Erholung zu. Auch die Schweizer Aktien würden sich von einer besseren Seite zeigen. Man sei nahe dem Tiefpunkt der konjunkturellen Abschwächung, heisst es im Geschäftsbericht.

Bitcoin könnte sich zu eigener Anlageklasse entwickeln

Als eine der wenigen Schweizer Privatbanken hat Lienhardt & Partner bereits vor drei Jahren auf Kryptowährungen gesetzt. Obwohl sich Bitcoin und weitere sogenannte Kryptowährungen in den letzten Monaten sehr gut entwickelt haben, bleibt Duri Prader mit Blick in die Zukunft verhalten optimistisch. «Mit der Zulassung von ETFs auf den Spot Bitcoin am 11. Januar 2024 durch die amerikanische SEC sind wir aus unserer Sicht am Beginn einer Phase, in der sich Bitcoin zu einer eigenen Anlageklasse entwickeln könnte», so der CEO von Lienhardt & Partner auf Nachfrage von schweizeraktien.net. In Bezug auf den Ether werde der Entscheid über eine etwaige Zulassung eines ETFs auf den Spot Ether durch die SEC auf den 23. Mai 2024 erwartet. Dies könne ebenfalls «entsprechende Folgen» haben. Er ergänzt, dass sowohl Bitcoin als auch Ether noch weit weg vom Mainstream sind. Die grosse Mehrheit der Anleger habe ein sehr unvollständiges Verständnis von diesen Anlagen. Diese seien erst im Begriff, sich zu entwickeln, und daher auch mit überdurchschnittlichen Risiken und Potenzial verbunden.

An der Generalversammlung vom 19. März 2024 wurde der frühere CEO der Bank, Dr. Markus Graf, in den Verwaltungsrat gewählt. Ausserdem stimmten die Aktionäre dem Antrag auf Ausschüttung einer Dividende von 46 CHF je Aktie zu. Für das laufende und die kommenden Jahre kündigte die Bank erhebliche Investitionen in IT-Systeme an. «Die IT wird uns in den nächsten Jahren gehörig auf Trab halten», so Duri Prader.

Fazit

Mit ihrer Nischenstrategie hat sich Lienhardt & Partner einen festen Platz in der Zürcher Privatbankenlandschaft gesichert. Dabei bleibt sie ihrer Strategie mit Fokus auf Vermögensverwaltung, Immobilien und das klassische Zinsgeschäft treu. Im Bereich der Vorsorge hat sich die Bank zudem mit ihrem Banking-as-a-Service-Angebot ein weiteres Standbein aufgebaut. Der Geschäftsabschluss 2023 zeigt das Ergebnis dieser Strategie, auch wenn vordergründig das gute Resultat im Zinsengeschäft den Erfolg getrieben hat. Sollte sich 2024 zu einem guten Aktienjahr entwickeln, so dürfte sich dies nicht nur in höheren verwalteten Vermögen zeigen, sondern auch in der Zunahme des Kommissions- und Dienstleistungsertrags. Positiv sollte sich auch der Nettoneugeldzufluss in der Erfolgsrechnung bemerkbar machen.

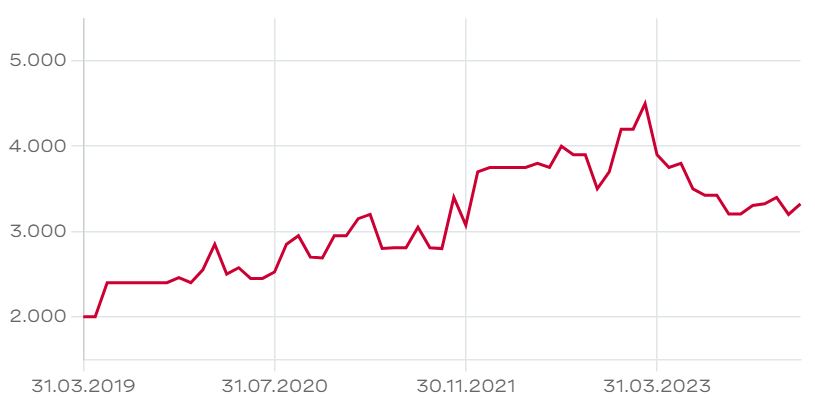

Bei Kursen um die 3’450 CHF, die ausserbörslich für eine Aktie zuletzt bezahlt wurden, beträgt das Kurs-/Gewinn-Verhältnis gemessen an den 2023er Zahlen rund 17; die Aktien notieren leicht über dem ausgewiesenen Buchwert von 3’234 CHF. Eine gleichbleibende Dividende von 46 CHF vorausgesetzt, liegt die Rendite bei eher bescheidenen 1,3%. Die Aktie sollte damit fair bewertet sein; grosse Kurssprünge sind daher nicht zu erwarten, hingegen sollte längerfristig ein kontinuierlicher Kursanstieg möglich sein.