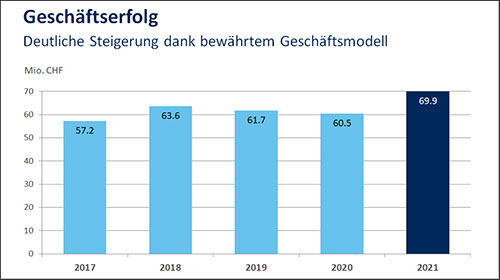

Die 14 Regionalbanken der Clientis Gruppe konnten 2021 die Hypothekarforderungen auf über 10 Mrd. CHF steigern. Trotz des anhaltenden Zinsmargendrucks wuchs das Netto-Zinsergebnis um 5,0% auf 138.7 Mio. CHF. Die Erträge aus Kommissionen und Dienstleistungen legten sogar um 12,6% zu, sodass die Bankengruppe den Konzerngewinn auf 60.8 Mio. CHF (+ 12,3%) erhöhen konnte. Matthias Liechti, neuer CEO der Clientis AG, spricht im Interview über seine ersten Monate in der neuen Funktion und seine Pläne für die Gruppe. Clientis-Finanzchef Roger Auderset gibt zudem Auskunft zum Jahresabschluss 2021.

Herr Liechti, Sie haben im November die Funktion des CEO von Clientis übernommen, sind aber schon seit 2018 bei der Bankengruppe. Wie verliefen die Stabsübergabe und der Start?

Matthias Liechti: Sehr gut. Dank einer weitsichtigen Nachfolgeplanung unseres Verwaltungsrats konnte ein nahtloser Übergang sichergestellt werden. Andreas Buri hat die Übergabe eng begleitet, und ich konnte so von seinem Netzwerk profitieren. Auch wenn ich ein anderer Typ als Andy bin, so legen wir Wert auf Kontinuität und die gemeinsame Entwicklung mit den Banken.

Also werden Sie jetzt nicht alles ändern, sondern vieles beim Alten belassen?

Es wird in der Tat keine revolutionären Veränderungen geben. Dafür mehr evolutionäre Schritte, um mit den Kunden unser Geschäftsmodell weiterzuentwickeln.

Andreas Buri führte die Clientis Gruppe sieben Jahre und hat das Unternehmen auch als Dienstleistungszentrum für Regionalbanken positioniert. Wo sehen Sie nun die evolutionären Schritte?

Clientis erbringt Dienstleistungen für die Banken der Clientis Gruppe und mit dem Plattformgeschäft auch für Drittbanken. In den letzten Jahren konnten vor allem Kunden für das Plattformgeschäft gewonnen werden. Wir möchten aber auch mit der Gruppe wieder wachsen. Hier muss es uns gelingen, die emotionalen Hürden für einen Beitritt zur Gruppe abzubauen.

Neben dem Haftungsverbund ist auch die Dachmarke ein wichtiger Bestandteil der Gruppe. Wenn eine Bank die Dachmarke Clientis nutzen möchte, musste sie bisher ihre eigene Marke und damit auch einen Teil der Identität aufgeben. Hier arbeiten wir an Lösungen. Denn eines zeigen unsere Zahlen: Die Banken der Clientis Gruppe arbeiten sehr effizient. Das Kosten/Nutzen-Verhältnis stimmt also.

In Ihrer Roadmap sprechen Sie von einer Neupositionierung und der Serviceplattform 2022+. Was genau ist darunter zu verstehen?

Die Serviceplattform der Clientis AG erbringt umfassende Dienstleistungen im Bereich IT-Outsourcing und systemgestütztes Geschäftsprozess-Outsourcing für kleinere und mittelgrosse Banken. In enger Zusammenarbeit mit den Banken wurde sie zu einem modularen Sourcing-Angebot weiterentwickelt. Banken sollen aus der cloudbasierten, offenen Architektur Leistungen bedarfsgerecht beziehen können. So können sie den wandelnden Kundenbedürfnissen im Zeitalter der Digitalisierung rasch gerecht werden. Wir bieten unseren Kunden kurze Vertragslaufzeiten an. Sie können so die modular aufgebauten Dienstleistungen jährlich kündigen oder neue Module hinzunehmen, wenn sie es wünschen.

Im kommenden Jahr wollen Sie den Fokus auf Innovationen legen. Wo genau sieht die Clientis Gruppe Potenzial für Innovationen?

In der Weiterentwicklung unserer Serviceplattform, der Einführung einer digitalen Signatur, Lösungen für Cybersecurity, Datenanalyse zur Unterstützung der Kundenberater und dem Angebot einer digitalen Vorsorgelösung. Ausserdem arbeiten wir an einem Online-Onboarding und evaluieren ein Crypto Wallet für digitale Vermögenswerte.

Kommen wir zum Geschäftsabschluss 2021. Mit einem Plus von 5,9% bei den Hypotheken liegen die Clientis Banken klar über dem Durchschnitt. Wie haben Ihre Banken dieses Wachstum generieren können, ohne zusätzliche Risiken einzugehen?

Roger Auderset: Gemäss unserem Benchmark liegt der Median für das Hypothekenwachstum in unserer Vergleichsgruppe bei rund 4%. Dass unsere Banken stärker als der Durchschnitt gewachsen sind, ist auch auf die Regionalität und die Präsenz in ländlichen Regionen zurückzuführen. Covid und der Trend zum Homeoffice haben dazu geführt, dass ländliche Regionen wieder attraktiver geworden sind. Da unser Fokus auf selbstgenutztem Wohneigentum liegt und wir auch in der Kreditvergabe weiterhin sehr restriktiv sind, gehen wir nicht davon aus, dass sich unsere Risiken erhöht haben. Wir sehen auch keine Zunahme bei Exception-to-policy-Hypotheken.

Gibt es regionale Unterschiede, konkret: In welchen Regionen sind die Hypothekarkredite überdurchschnittlich, wo geringer gewachsen?

Besonders stark gewachsen sind die Ausleihungen in der Ostschweiz. In den ländlichen Regionen wachsen wir überdurchschnittlich. In den städtischen Gebieten mit vielen Mitbewerbern ist Wachstum aufgrund eines Preiskampfes schwieriger.

Wie gross war 2021 der noch verbliebene Anteil der Covid-Kredite und wie viele wurden bereits zurückgezahlt?

Per Ende 2021 waren 82 Mio. CHF noch offen. Dabei handelt es sich um Kredite bis 500’000 CHF, die alle zu 100% durch den Bund abgesichert sind. Sie stellen für uns kein Risiko dar. 2021 wurden Covid-Kredite mit einem Volumen von 19 Mio. CHF zurückbezahlt. Zudem ist eine Stundung von 6 bis 12 Monaten möglich.

Im Gegensatz zu den Ausleihungen haben die Kundengelder mit plus 0,3% stagniert. Worauf ist dies zurückzuführen? Auch hier zeigt sich bei weiteren Regionalbanken ein anderes Bild. Fehlt das Vertrauen in die Clientis Banken?

Als Clientis Gruppe bewirtschaften wir die Cashbestände bei der SNB aktiv. Im Zusammenhang mit den Freibeiträgen für Negativzinsen führt dies im konsolidierten Abschluss dazu, dass die Kundengelder im Geschäftsjahr 2021 wenig gewachsen sind. Dies ist aber nicht auf mangelndes Vertrauen zurückzuführen. 2020 war der Zufluss an Kundengeldern deutlich höher.

Erfreulich entwickelte sich das indifferente Geschäft. Die Depotvolumen legten deutlich zu, und der Ertrag aus dem Kommissions- und Dienstleistungsgeschäft stieg um 12,6% auf 23 Mio. CHF. Ist das Wachstum vor allem auf die gute Performance an den Aktienmärkten zurückzuführen oder konnten Sie auch Neugelder gewinnen?

Matthias Liechti: Sowohl als auch. Rund die Hälfte ist auf die Performance zurückzuführen, die andere Hälfte auf den Vertrieb. Durch die Umstellungen von Fidleg wurden der Anlageprozess und die Beratungsdienstleistungen neu definiert, was sich sehr positiv auf das Neugeschäft auswirkte.

Die Clientis Banken erzielen den grössten Teil ihrer Erträge im Zinsengeschäft. Welche Möglichkeiten sehen Sie für ein Wachstum im indifferenten Geschäft?

Die Beratungsdienstleistungen wurden weiter ausgebaut und intensiviert. Durch die neue Beratungssoftware «Finfox» konnte der Beratungsprozess professionalisiert und ein Beratungserlebnis für Kunden geschaffen werden. Hinzu kommt die Zusammenarbeit mit der Aquila AG. So verfügen die Banken über Unterstützung bei der Anlagestrategie und der Bewirtschaftung der Musterportfolios sowie über den Zugang zu einem Anlageuniversum.

Angesichts der schwierigen geopolitischen Lage sind Prognosen nicht einfach. Wie schätzen Sie die Entwicklung im Hypothekargeschäft in den kommenden Jahren ein, und wie wird sich die Zinsmarge entwickeln?

Längerfristig erwarten wir auch weiterhin ein Wachstum im Hypothekargeschäft. Steigende Zinsen könnten dazu führen, dass sich die Zinsmarge wieder etwas verbessert. Alles hängt aber auch von der geopolitischen Lage ab, die derzeit sehr schwierig ist. Daher arbeiten wir mit verschiedenen Szenarien.

Der Geschäftsaufwand entwickelte sich unterproportional. Worauf ist dies zurückzuführen, und mit welcher Entwicklung rechnen Sie in den kommenden Jahren?

Unsere Kunden haben ein starkes Kostenbewusstsein. Aktives Kostenmanagement geniesst weiterhin oberste Priorität. Doch die geplanten Innovationen sind nicht gratis zu haben. Auch die hybride Beratung erfordert zusätzliche Kanäle, die zu Kosten führen. Daher gehen wir von steigenden Sachkosten aus. Durch die Synergien über die Finanzgruppe sollten diese überschaubar sein.

Mit myMix haben Sie ein neues Angebot für die junge Zielgruppe geschaffen. Was bietet myMix, und welches Feedback haben Sie bisher erhalten?

Auch bei den Jungen punkten wir mit Regionalität und persönlicher Beratung. Wir haben mit Clientis myMix im Februar eine neue Kampagne gestartet, die die Kunden mit «Du» anspricht und den Fokus auf einen persönlichen myMix-Check legt. Wir begleiten dabei junge Menschen auf Augenhöhe. Bisher hat in der Clientis Gruppe ein solches Angebot für Jugendliche von 12 bis 25 Jahren gefehlt.

Derzeit gibt es mit Neon, Zack, Yuh usw. zahlreiche Angebote in der Schweiz für die Generation Z. Wie wollen Sie sich von diesen «Neobanken» differenzieren?

Im Gegensatz zu den von Ihnen genannten Neobanken bieten wir mit myMix auch ein persönliches Beratungsangebot, mit dem wir Sparring Partner für Jugendliche sein möchten. Es ist auch keine Paketlösung, sondern der Kunde kann seinen Bedürfnissen entsprechend das Angebot gestalten. Daher sehen wir myMix nicht als Konkurrenz zu Neobanken, sondern als Ergänzung zu diesen Produkten für eine junge Zielgruppe. Um das Produkt zu bewerben, sind wir auch auf YouTube, Snapchat und TikTok unterwegs und arbeiten mit professionellen Influencern.

Vielen Dank für das Interview.

Die Aktien oder Genossenschaftsanteile von 8 Clientis-Banken werden ausserbörslich auf OTC-X gehandelt.

Hinweis in eigener Sache: Am 28. Juni 2022 findet ab 16.30 der 9. Branchentalk Banken im Hotel Schweizerhof Bern statt. Im Fokus stehen «Gegenwart & Zukunft des Schweizer Retailbanking».