Wo andere Betriebe der Hotellerie sich noch an einem Pandemie-Rebound abarbeiten, präsentierte das Suvretta House in St. Moritz passend zum Jubiläum der 110. Generalversammlung am 8. September 2023 rekordhohe Ergebnisse von beinahe 1’000 CHF je Aktie. Die Regeln für den Bezug von Covid19-Härtefallgeldern verhindern jedoch, dass die Aktionäre vom knapp 1’500 CHF hohen Bilanzgewinn je Aktie auch nur einen Rappen abbekommen. Bis zum Spätsommer 2026 bleibt es für die Aktionäre bei der jährlichen Fruchtziehung in Form des GV-Besuchs und dessen hochklassiger gastronomischer Komponente.

Operativ besser als der Wettbewerb

Das Kerngeschäft des Suvretta House läuft so prächtig, als würden die vielfältigen branchenüblichen Belastungen für dieses Premiumhotel im Oberengadin nicht gelten. Selbst aus den sichtbaren Anzeichen des Klimawandels werden hier positive Nachrichten, indem die Sommersaison um 25 Tage verlängert wurde. Gegenüber dem lokalen Wettbewerb von 5-Sterne-Hotels konnte das Suvretta House seine Position weiter ausbauen: Während im Segment in St. Moritz 8,1% mehr Logiernächte als im Jahr zuvor gezählt wurden, buchten die Gäste des Suvretta House 17,4% mehr Übernachtungen. Von einem Basiseffekt wegen des Aufholens der Covid-Krise kann dabei keine Rede sein, denn verglichen mit der Prä-Covid-Saison 2019 nahmen die Übernachtungen in St. Moritz in der 5-Sterne-Klasse um 6% ab, während sie im Suvretta House um fast 41% zunahmen. Mit klassischen Angebot-/Nachfrage-Modellen lässt sich der Zuwachs nicht erklären, denn der Umsatz pro Logiernacht stieg während derselben Zeit um 9,3%, der Logement-Umsatz pro verfügbarem Zimmer (REVPAR) um 9% und der Gesamtumsatz um stolze 28,7%.

Investitionen in Skilift abgeschlossen

Die Erneuerung des Sessellifts Suvretta-Randolins wurde im Dezember 2022 abgeschlossen, folglich belastet diese Investition die Bilanz des Geschäftsjahres 2022/23 nur noch in Form von Abschreibungen. Dessen Vorgänger löste 1982 seinen 1935 als zweiten modernen Schlepplift überhaupt erbauten Ahnen ab. Dank der gesunden Geschäftsentwicklung konnten vorübergehend aufgeschobene Unterhalts- und Reparaturarbeiten ausgeführt und darüber hinaus Vorsorge für weitere Massnahmen gebildet werden. Gleichzeitig wurde die Verschuldung weiter um rund 2.5 Mio. CHF abgebaut.

Nach Abzug höherer Aufwendungen aufgrund der guten Auslastung sowie gestiegener Energiekosten dürfen sich die Aktionäre über einen um 63% höheren Gewinn nach Steuern von 4.885 Mio. CHF freuen. Das Eigenkapital klettert somit auf 30.2 Mio. CHF oder solide 61% der Bilanzsumme. Zusätzlich zu den Investitionen im operativen Geschäft wurden 8 Mio. CHF nicht benötigter Liquidität als Festgelder angelegt. Gemeinsam mit dem Ergebnisbeitrag von 152’000 CHF aus der Renditeimmobilie Chesa Cuorta, einem Wohn- und Geschäftshaus in zentraler Lage von St. Moritz mit einem Brandversicherungswert von 6.1 Mio. CHF erschliesst sich die AG auf diese Weise einige risikoarme Zusatzerträge. Im derzeitigen Rahmen mögen Festgelder und Renditeimmobilie noch als Reserve für mögliche Schwankungen im Kerngeschäft und Vorarbeit für künftige Grossprojekte durchgehen.

Nachhaltigkeit wird in Raten eingeführt

Gute Zahlen alleine genügen nicht mehr, um als ein führendes Hotel des Luxussegmentes anerkannt und gewürdigt zu werden. So haben sich Verwaltungsrat und Geschäftsleitung auch der 17 Punkte umfassenden UN-Agenda zu Nachhaltigkeit angenommen und überprüfen laufend die Möglichkeiten zu deren Umsetzung. Da 85% des CO2-Fussabdrucks des Hotelbetriebs auf den Heizölkonsum entfallen, gilt diesem eine besondere Aufmerksamkeit. Vergleichen mit dem Ölverbrauch vor 20 Jahren mit 850’000 Liter wurde dieser auf zuletzt 450’000 Liter pro Jahr reduziert, was einer durchschnittlichen jährlichen Verringerung von 3,13% entspricht und teilweise den milderen Wintern geschuldet sein könnte. Neue Bauprojekte sollen mit erneuerbaren Energien beheizt werden, doch sei ein Verzicht auf die Ölheizung auch dann technisch nicht angezeigt. Den grössten Anteil an Umweltbelastung eines Urlaubsaufenthalts habe mithin die Art und Weise, in der die Gäste an- und abreisen.

Zur Nachhaltigkeit gehört auch, vorzugsweise regionale Güter anzubieten. In der globalen Luxushotellerie mögen Schweizer Weine eher unterrepräsentiert sein, und das Oberengadin eignet sich definitiv nicht als Weinanbaugebiet. Doch immerhin 20% der Weine im Angebot des Suvretta House und seiner Restaurants stammen aus der Bündner Herrschaft – und damit so gut es geht «aus der Region». Ebenso wie das zur GV gehörende, kulinarisch perfekte Dreigang-Menü gehören gastronomische Ratings zur traditionellen Berichterstattung: So wurde das zum Haus gehörige Restaurant Chasellas mit 15 und das Hotelrestaurant Suvretta Stube mit 16 Gault-Millau-Punkten geadelt.

Fazit

Es ist für Aktienbesitzer ein schöner Traum, auf den gegenüber Vorjahr verdreifachten Gewinnvortrag zu schielen oder diesen auf Basis weiterer Ergebnisse auf den Spätsommer 2026 als Zeitpunkt einer nächstmöglichen Ausschüttung hochzurechnen. Die Familie Candrian als Eigentümerin einer grossen Aktienmehrheit wird das Kapital absehbar im Unternehmen halten und kaum als überraschenden Dividendenregen an alle Aktionäre verteilen. Im Jahr 2021 wurden zuletzt CHF 85 je Aktie ausgezahlt, mithin finden Renditejäger anderswo bessere Jagdgründe.

Gleichzeitig ist die Gesellschaft ein stiller Substanzriese mit gemäss Unternehmensangaben aus dem Jahr 2000 insgesamt 58’000 m2 bebauten und 221’000 m2 unbebauten Flächen in und um St. Moritz. Vom über 206 Mio. CHF bezifferten Feuerversicherungswert scheinen weniger als 34 Mio. CHF in der Bilanz auf. Nicht zu vergessen wäre da ein einträgliches, weltweit renommiertes Hotel- und Restaurantgeschäft mit zuletzt rund 5 Mio. CHF Nettogewinn.

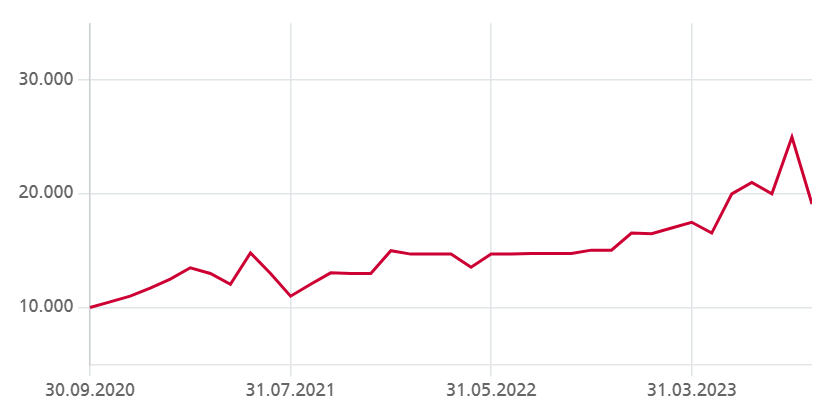

Auf Basis des für sehr kleine Stückzahlen auf OTC-X letztbezahlten Preises von 25’000 CHF je Aktie wird das gesamte Paket mit lediglich 125 Mio. CHF bewertet. Es gibt derzeit wohl wenige Argumente, sich von dieser Aktie zu trennen. Erst recht nicht, wenn man auch im kommenden Jahr wieder nach der GV das Glas auf gute Geschäfte erheben mag.