«Die Bürger demokratischer Gesellschaften sollten Kurse für geistige Selbstverteidigung besuchen, um sich gegen Manipulation und Kontrolle wehren zu können.» Noam Chomsky, 1928, Linguist, Kognitionswissenschaftler, Publizist

Wer nur auf die grossen und bekannten Aktien-Indizes schaut, kann beruhigt sagen: Alles halb so schlimm. Der S&P 500 verlor zwar im letzten Monat 5%, doch seit Jahresbeginn liegt er immer noch 11% höher. Der EuroStoxx 600 fiel in den letzten vier Wochen um weniger als 3% und hat seit Anfang Jahr immerhin noch 5% Plus vorzuweisen. Der Abschwung hat sich jedoch beschleunigt, denn die Anleiherenditen schiessen ungebremst nach oben. Und richtig schmerzhaft wird es inzwischen bei Small- und Mid-Caps. Was sagen die Marktbewegungen zu Risiken und Chancen?

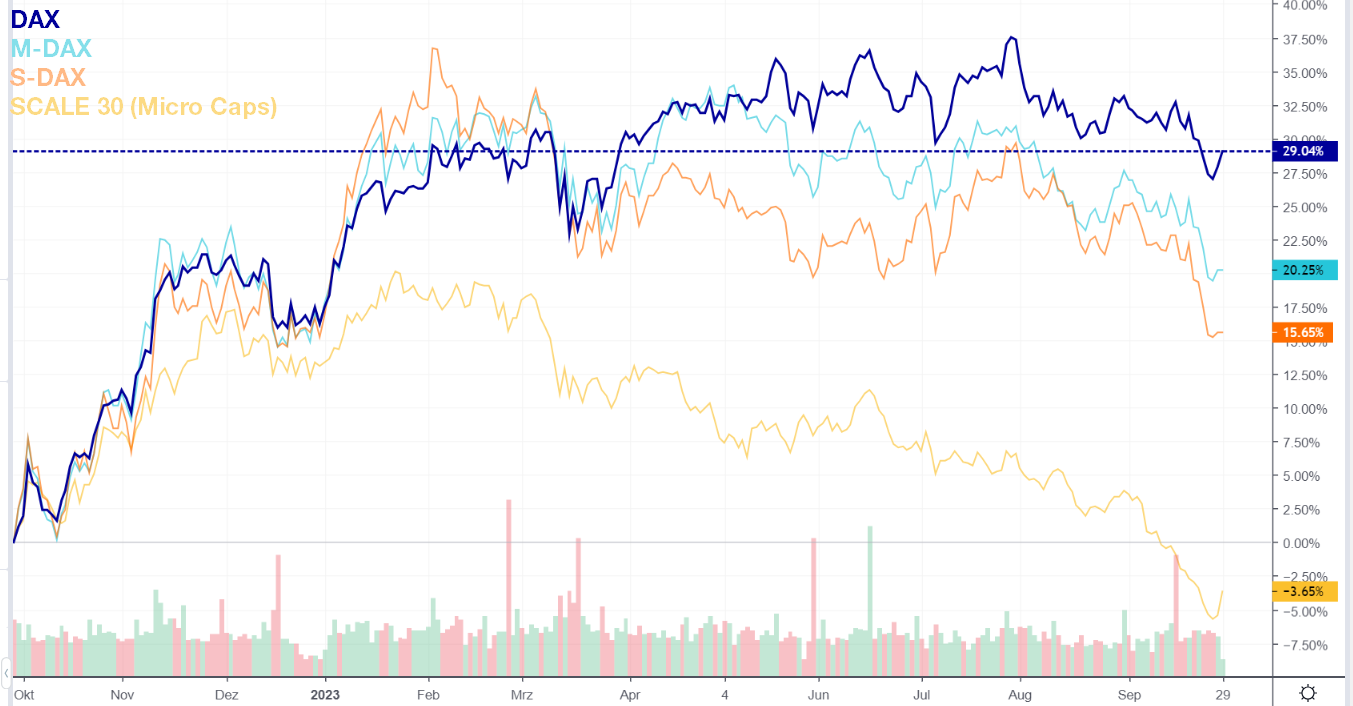

Manchmal sagt ein Bild mehr als tausend Worte. Auch Charts sind Bilder – und die lassen sich gestalten. Zahlen lügen nicht, und deshalb lügen auch Kurs-Charts nicht, denn sie sind die Umwandlung von Zahlenreihen in Bilder. Natürlich lässt sich durch die Wahl des Zeitraums und der logarithmischen Darstellung dieser oder jener Eindruck erwecken, doch die relative Kursentwicklung unterschiedlicher Indizes oder Wertpapiere, sofern diese wirklich vergleichbar sind, ist aussagekräftig und kaum manipulierbar. Der beigefügte Chart zeigt am Beispiel des deutschen Aktienmarktes die doch gravierend unterschiedliche Entwicklung von hochkapitalisierten Titeln im DAX vs. Mid-Caps (M-DAX), Small-Caps (S-DAX) sowie Micro-Caps (Scale 30).

Large Cap- vs. Small- und Mid-Cap Indizes

Ein ähnliches Bild zeigt sich an den meisten Märkten, so auch in der Schweiz. Der Small- und Mid-Cap Index SPIEXX verlor in den letzten vier Wochen 5,4%, womit die gesamte positive Performance seit Anfang Jahr ausradiert ist. Aktuell liegt der ytd-Verlust bei 0,4%. Der SPI Large Caps Performance Index SLCIX zeigt dagegen eine 4-Wochen Performance von -2,1% und eine ytd-Veränderung von positiven 0,7%. Der SMIM Performance-Index fiel in den vergangenen vier Wochen um 6,6%, ytd zeigt sich ein Minus von 0,2%. Bei einzelnen Micro-Caps wie ams-Osram, Highlight Entertainment oder Idorsia sieht es jedoch tiefrot aus.

Und auch in den USA täuschen die noch überschaubaren Verluste der grossen Indizes darüber hinweg, dass die meisten Aktien ordentlich Federn lassen müssen. Der Russell Mid-Cap Index verlor im letzten Monat 6% und weist nur noch 2% Jahresgewinn aus. Das absolute Hoch lag im November 2021, gegenwärtig bewegt er sich fast 20% tiefer.

Rekordwerte, die keine Freude auslösen

Was steckt hinter der divergierenden Entwicklung? Kommt das dicke Ende bei Large Caps noch oder lassen sich Verluste vermeiden? Es sind mehrere Faktoren am Werk, die zu durchschauen gar nicht so einfach ist. Am offensichtlichsten ist der seit 3 Jahren laufende Anstieg der Rendite 10-jähriger US-Staatsanleihen von 0,7% auf nun fast 4,7%. Das ist das höchste Niveau seit 2007, also seit vor Beginn der sogenannten «Finanzkrise»! Und auch die Rendite der 30-jährigen US Long Bonds erreicht den höchsten Stand seit 2011.

Anleihezinsen wieder attraktiv

Der Renditeanstieg von 0,7% auf 1% oder 2% tat nicht sonderlich weh, weil die Finanzierungsbedingungen für Kreditnehmer, ob Unternehmen, Private oder staatliche Körperschaften, immer noch günstig blieben. Eine echte Konkurrenz für Aktien stellten auch 2% oder 3% Anleiherenditen noch nicht dar. Doch als die Schwelle nachhaltig überschritten wurde, an der die Rendite «risikoloser» Staatsanleihen die Dividendenrendite des Aktienmarktes übertraf, begann ein immer noch andauernder Prozess der Re-Allokation von Anlagevermögen von Aktien in Bonds. Dabei geht es um wirklich «Grosses Geld», das nicht in Milliarden USD gemessen wird, sondern in Billionen USD.

Quantitative Tightening

Dazu kam eine andere Entwicklung, die aus der veränderten Notenbankpolitik resultiert. Haben die Fed, die EZB und andere Notenbanken seit der Finanzkrise ihre Bilanzen durch massive Käufe von Staatsanleihen auf ein Vielfaches aufgebläht, um mit den so erreichten tieferen Zinsen die Konjunktur nach der Finanzkrise und später der Pandemie zu beleben, so hat sich die Richtung nun umgedreht. Zunächst wurden die Tilgungserlöse nicht mehr reinvestiert, jetzt werden sogar Titel im Bestand verkauft. Und bei Neuemissionen sind die Notenbanken auch nicht mehr dabei. Diese Wende wurde in der Macro Perspective zuletzt im Juli unter dem Titel «Bond Tsunami …» thematisiert. Dabei ist es so, dass die Fed als Leithammel die Leitzinsen als erste der grossen Notenbanken früh, schnell und oft angehoben hat, was dazu beiträgt, dass sich die Inflation in den USA auf einem niedrigeren Niveau bewegt als in der Eurozone. Im Mai 2021 titelte die Macro Perspective: «Inflation oder Deflation». Zu diesem Zeitpunkt war für nahezu alle Marktteilnehmer noch unvorstellbar, dass die Inflationsraten in der EU und in den USA auf über 10% ansteigen würden und sich die US-Anleihezinsen bis Ende 2023 auf 5% zubewegen würden.

Der Dollar steigt

Trotz aller gegenteiligen Prognosen tendiert der USD weiterhin fest, wohl weil er, ähnlich dem CHF, in Krisenzeiten als «sicherer Hafen» gilt. Allerdings fehlt in der Schweiz die höhere Anleiherendite, denn die 10-jährigen Bundesobligationen rentieren fast unverändert zu den Vorjahren um die 1%. Das dürfte auch der Grund dafür sein, dass der CHF zuletzt wieder schwächer tendiert. Der stärkere USD ist für den US-Aktienmarkt nicht positiv, da die meisten grossen Unternehmen ihr Hauptgeschäft im Ausland machen. Die dort erzielten Umsätze und Gewinne schrumpfen bei der Umrechnung in die Bilanzierungswährung USD. Auch das drückt auf den Aktienmarkt.

Paradoxes Anlageverhalten

Small- und Mid-Cap-Unternehmen sind in der Regel und im Durchschnitt, je kleiner, desto stärker binnenorientiert – und leiden somit weniger unter Wechselkursverlusten, Handelshemmnissen und höheren Kosten für Transport und Energie. Dennoch werden Small- und Mid-Cap-Aktien stärker verkauft, ganz einfach, weil sie weniger liquide sind und selbst kleine Verkaufswellen die potenziellen Käufer überfordern.

Mehr fallende als steigende Aktien

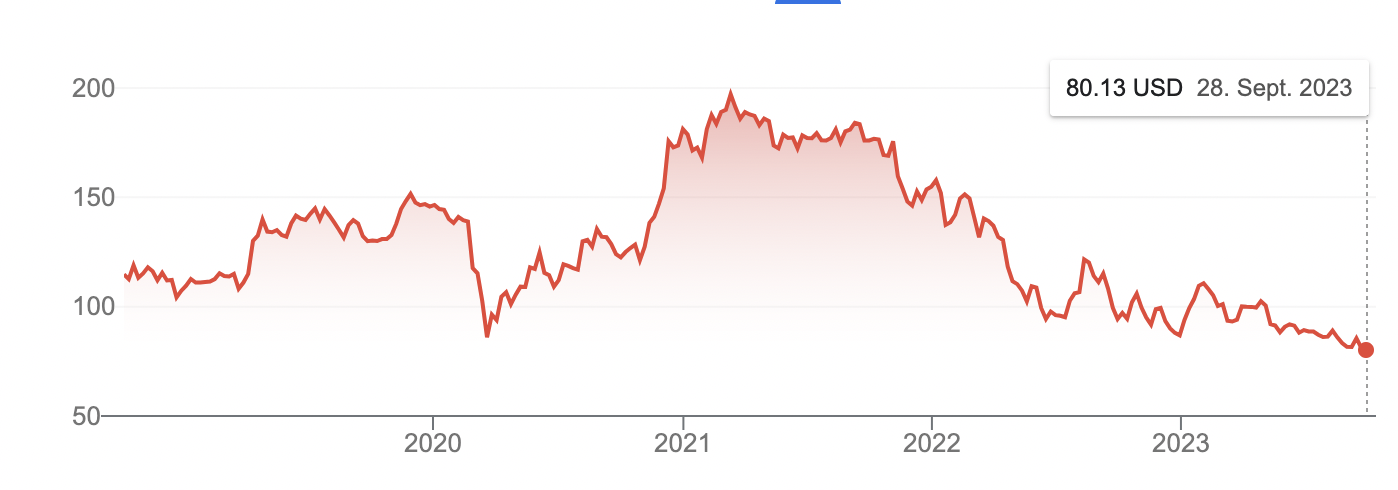

Das relativ überschaubare Index-Geplänkel bei S&P 500, Nasdaq oder SPI ist dennoch trügerisch. Man muss schon tiefer bohren und zum Indexologen werden, um das Bild in seiner Komplexität zu erfassen. Die grossen US-Indizes wurden im laufenden Jahr von einer kleinen Gruppe von Aktien emporgezogen und gestützt. Es sind die üblichen Verdächtigen wie Apple, Tesla, Amazon und, neu hinzugetreten, Nvidia. Die bringen aufgrund ihrer jeweils hohen Marktkapitalisierung und entsprechenden Gewichtung in den Indizes eine Menge Gewicht auf die Waage, die die Abstürze von vielen anderen Aktien bislang mehr als kompensieren konnte. Disney z.B. hat vom absoluten Hoch 2021 bei 200 USD inzwischen 60% verloren. Ein Kurs von unter 80 USD wurde zuletzt 2014 verzeichnet. Pfizer verlor seit Jahresbeginn von 50 USD auf 32 USD. Das absolute Hoch lag Ende 2021 bei 60 USD. Und viele Aktien zeigen per saldo keine nennenswerte Performance dieses Jahr wie Boeing und Ford, die praktisch unverändert sind, aber zuletzt ebenfalls vom Abwärtssog erfasst wurden.

Ermüdung der Zugpferde

Seit Ende August haben aber auch Amazon, Apple, Nvidia & Co. die Richtung gewechselt. Die Gründe mögen unterschiedlich sein wie Gewinnmitnahmen, Unsicherheiten bezüglich der Nachfrage, aufziehender juristischer Ärger, beispielsweise eine mögliche Zerschlagung von Amazon und Google oder Klagen in der EU gegen die Marktmacht der US-Datenkraken, doch sie alle führen im gegenwärtigen Marktumfeld zu Aktienverkäufen.

Fluch und Segen der Mega-Caps

In der Schweiz ist die Sachlage sehr spezifisch. Kein anderes Land hat drei Mega-Caps, deren Börsenwert zusammengenommen mehr als die Hälfte der Gesamt-Marktkapitalisierung ausmacht. Novartis, Roche und Nestlé dominieren deshalb auch die Indizes. Entsprechend den nicht zyklischen Industrien Pharma und Nahrungsmittel, denen die drei Unternehmen angehören, gilt somit der Schweizer Aktienmarkt als defensiv und stabil. Auch Versicherungen und Finanzdienstleister, Versorger sowie solide Healthcare- und Industrieunternehmen tragen mehrheitlich zu diesem Charakter bei.

Volatilität bei «Spielbällen» der Spekulation

Die zahlreichen Small- und Mid-Caps, darunter Weltmarktführer wie VAT und Bachem, spielen an der Börse immer dann eine Rolle, wenn ihre Industrie durch Mega-Trends ins Blickfeld der Anlegerschafft gerückt wird. Dann werden die Aktien «gespielt», bei Gegenwind jedoch auch verkauft. Die Folge sind wie bei VAT und Bachem in der jüngeren Vergangenheit enorme Oszillationen der Kurse. Auf Vervielfachungen folgen Kurshalbierungen. Egal ob der Free-Float höher oder geringer ist, die Market Cap, die tatsächlich investierbar ist, bleibt im Universum der Billionen USD Anlagevolumina äusserst gering. Damit sind viele dieser KMU-Valoren spekulativen Kräften ausgeliefert.

Passives Investment und systematische Marginalisierung von SMEs

Die grossen Anlagebeträge werden heute in bedeutendem Ausmass von passiv anlegenden Index-Fonds und ETFs am Markt allokiert. Jedes passiv gemanagte Schweiz-, Europa-, Food- oder Healthcare-Anlagevehikel wird eine hohe Gewichtung der Schweizer Mega-Caps haben, doch SMEs aus der dritten Reihe spielen keine Rolle. Selbst die Mid-Caps aus der zweiten Reihe spielen in Branchenfonds allenfalls eine marginale Rolle, weil, wie im Healthcare-Bereich, meist amerikanische Player eine vielfach höhere Market Cap aufweisen und deshalb sehr viel höher gewichtet werden. Stryker kommt auf eine Market Cap von 104 Mrd. USD, Medartis auf 1 Mrd. CHF. Intuitive Surgical kommt auf 103 Mrd. USD, Sonova auf 12.7 Mrd. CHF.

Anzahl der börsenkotierten Aktien fällt

Trotz all der verbalen Bemühungen, KMU für die Börse zu begeistern und sie dort zu halten, sieht doch die Realität ganz anders aus. In der Schweiz gab es 2023 kein einziges IPO, doch voraussichtlich vier Abgänge durch öffentliche Kaufangebote von Wettbewerbern oder den Grossaktionären, die keinen Sinn mehr in der Börsenkotierung sehen. In den USA weist die NYSE rund 2’400 gelistete Unternehmen auf, die meisten aus den USA. Die Nasdaq kann rund 3’600 Titel vorweisen, ebenfalls die meisten aus den USA. In den letzten 25 Jahren hat sich die Anzahl der gelisteten Aktien jedoch um über 50% vermindert. Durch Fusionen, Übernahmen, Pleiten, Taking Private. Und dies trotz der zahlreichen IPOs und Spin-offs. Das reduziert die Auswahl und damit die Möglichkeiten zur Diversifikation. Und es vermindert auch den Wettbewerb! Durch den Vormarsch des passiven Investments wird systematisch dafür gesorgt, dass hoch kapitalisierte Unternehmen noch höher kapitalisiert werden, unabhängig von ihren geschäftlichen Erfolgen und Perspektiven.

DAX-Erweiterung als Kompensation für wachsende Bedeutungslosigkeit

In Deutschland wurde die DAX-Indexfamilie jeweils zahlenmässig erweitert, was als Erfolg verkauft wird, aber eigentlich nur über das Absinken in die Bedeutungslosigkeit hinwegtäuschen soll. Linde, einer der wenigen verbliebenen deutschen Weltmarktführer, hat sich aus dem Dax verabschiedet und wird in New York gehandelt. Biontech, die einzige nennenswerte deutsche Biotech Erfolgsgeschichte von Weltformat, ist nicht im Heimatland an die Börse gegangen, sondern an der Nasdaq. Market Cap: Immerhin 24 Mrd. USD, es waren aber auch schon nahe 100 Mrd. USD. Und dieser Tage geht Birkenstock an die Börse, aber nicht in Frankfurt, sondern ebenfalls in New York. Erwartete Market Cap: 10 Mrd. USD.

Schattenseiten der Index-Erweiterung

In der Schweiz ist die Lage ähnlich. Die Top-Indizes sollen zahlenmässig erweitert werden. Der SPI von 20 auf 30 usw. Die Argumente sind jedoch nicht sonderlich überzeugend. Der Effekt wird sein, dass die Aufrücker aufgewertet werden durch ihr Erscheinen neben ABB, Novartis, Swiss Re, Richemont und Zürich. Doch diejenigen Aktien, die in der Nahrungskette unten bleiben, werden marginalisiert. Damit droht weiteren Aktien, die am Markt nicht mehr, oder weniger als bisher, wahrgenommen werden, dass sie illiquide werden, dass die Investoren das Interesse verlieren und niedrige Bewertungen strategische Investoren wie Private Equity Fonds oder Wettbewerber anlocken oder der Hauptaktionär die Gesellschaft von der Börse nimmt, weil die Kosten den Nutzen übersteigen. In den letzten Jahren gingen auch mehr Schweizer Unternehmen an ausländische Börsenplätze als im Inland. Beispiele sind mehrere Biotechunternehmen oder der Sportschuhersteller On.

Gute Indizes brauchen keine Erweiterung

Der älteste und bekannteste Aktien-Index der Welt, der Dow-Jones 30, hat zwar zwischenzeitlich alle ursprünglich vertretenen Titel durch andere ersetzt, doch die Anzahl der Titel ist bei 30 geblieben. Bei Leitindizes von europäischen Ländern, die mit der Schweiz durchaus gut vergleichbar sind, gibt es andere Lösungen. In Finnland wurde der HEX 25 Index, heute OMX 25, 1988 ins Leben gerufen. Er umfasst die 25 meistgehandelten Aktien und wird viertel-, respektive halbjährlich angepasst. Damit grössere Unternehmen den Index nicht dominieren, gilt eine Kappungsgrenze von 10%. In Dänemark ist es ähnlich, nur wird hier primär nach Market Cap entschieden.

Index-Industrie entwickelt Eigenleben

Die Index-Industrie ist relativ jung, denn noch in den 1980er Jahren sprach niemand über Indizes, sondern es ging bei Börsianern stets um Aktien. Erst die Welle, in deren Verlauf DAX, HEX 25 usw. ins Leben gerufen wurden, verwandelte inzwischen die Welt der Aktien in ein Index-Universum, das selbst von Anlageexperten nur schwer zu durchschauen ist. Treibende Kraft sind nicht etwa die Investoren gewesen oder die Emittenten, sondern diejenigen, die nicht von einer positiven langfristigen Kursentwicklung profitieren, sondern nur vom Handel – die Trader. Wer einst nur die Orders der Investoren ausführte und damit eine Courtage verdiente, ist heute durch Lobbyarbeit derjenige, der den Taktstock an den Kapitalmärkten schwingt. Rauf und runter, Trends, Moden, Innovationen, Energieengpässe, KI – jede Sau ist gut genug, um sie durchs Dorf zu treiben – und dann gleich die nächste los zu jagen. Entsprechende Anlageprodukte, sogenannte Finanzinnovationen, stehen jederzeit bereit, um Panik, Euphorie, Zukunftstrends, Chancen- oder Risikosuchende oder Sicherheitsbedürfnisse zu bedienen.

Der kluge, erfahrene und intelligente Investor lässt sich davon nicht kirre machen, sondern konzentriert sich weiterhin darauf, Chancen bei Aktien erstklassiger Unternehmen zu nutzen, vor allem, wenn der Preis der Aktie tiefer als deren Wert ist, und andererseits erkennbare Risiken zu meiden, auch wenn sie noch so bejubelt und beworben werden, wie von sogenannten «Finfluencern».

Über den Wert der marketinggetriebenen und bezahlten Ratschläge lässt sich nicht streiten, unzweifelhaft ist aber deren Wert als Kontraindikator. Denn, wie Chomsky sagt: «Die Mehrheit der gewöhnlichen Bevölkerung versteht nicht, was wirklich geschieht. Und sie versteht noch nicht einmal, dass sie es nicht versteht!»