Die Zürcher Privatbank Lienhardt & Partner hat nach eigenen Angaben ein «zufriedenstellendes» Jahresergebnis 2022 erwirtschaftet, wie sie in einer Medienmitteilung schreibt. Demnach konnten dank hoher Zuflüsse von Netto-Neugeldern die verwalteten Vermögen gehalten werden. Dies trotz des schwierigen Marktumfelds.

Der Gesamtertrag sank leicht um 1,2% auf 38.7 Mio. CHF. Der Geschäftsaufwand stieg um 6,2% auf 24.6 Mio. CHF, insbesondere wegen der mit 8% deutlich höheren Personalkosten als im Vorjahr. In der Folge fiel der Geschäftserfolg mit 13.4 Mio. CHF um 8% tiefer aus als im starken 2021. Der Jahresgewinn blieb mit 8.7 Mio. CHF auf dem Niveau des Vorjahres (+ 0,2%). Der Generalversammlung wird eine unveränderte Dividende in Höhe von 42 CHF je Aktie beantragt.

Im Interview mit schweizeraktien.net äussert sich CEO Duri Prader zu den Inflationserwartungen im laufenden Jahr und erklärt, warum die Personalkosten überdurchschnittlich angestiegen sind. Darüber hinaus macht er klar, dass steigende Zinsen und Aktienmärkte kein Widerspruch sein müssen, wie die Wintermonate 2022/2023 gezeigt hätten.

Herr Prader, bei unserem letzten Gespräch Mitte 2021 sagten Sie, dass die damals aufkommende Inflationsangst übertrieben sei. Deshalb gingen Sie auch nicht von steigenden Zinsen aus. Anderthalb Jahre später würden Sie das so wohl nicht mehr sagen. Wie sehen Sie jetzt die Zinsentwicklung? Haben wir das Gröbste an Zinssteigerungen schon gesehen?

Es ist sicher so, dass wir die Inflation unterschätzt haben. Das ist eindeutig der Fall. Mit Blick nach vorne hoffe ich aber, dass wir das Gröbste überstanden haben. Man sieht das beispielsweise an den Energie-, aber auch an den Rohstoffpreisen, die nun deutlich unter den Höchstwerten der vergangenen Monate liegen. Das sollte den Inflationsdruck reduzieren.

Von welcher Inflationsrate gehen Sie in der Schweiz Ende Jahr aus?

Ich erwarte, dass wir uns wieder ins Zielband bewegen werden, das heisst somit unter 2%.

In der Schweiz verläuft die Inflation im Gegensatz zur Euro-Zone oder zu den USA in überschaubarer Grösse. Sehen Sie Gefahren hierzulande für eine wachsende Geldentwertung?

Die Geschichte war immer inflationär, und die Geldentwertung ist eine Folge davon. Das verdeutlicht die Tatsache, dass eine Zielinflation von 2% dazu führt, dass sich die Kaufkraft des Geldes innert 36 Jahren – also rund einer Generation – halbiert. Die Schweizerische Nationalbank macht in einem schwierigen Umfeld einen guten Job. Sie hat drei Instrumente, um die Inflation zu bekämpfen. Das ist erstens der Zins. Mit dem Referenzzinssatz legt sie den Preis für das Geld fest. Zweitens ist es der Wechselkurs. Weil wir in der Schweiz ein Viertel der Produkte und Dienstleistungen importieren, hilft ein höherer Kurs des Schweizer Frankens, die importierte Inflation abzufedern. Und drittens kann die Nationalbank unsere Inflationserwartung beeinflussen, indem sie keinen Zweifel daran lässt, dass sie die Inflation ins Zielband zurückbringen will.

Mit den äusserst volatilen Märkten ging auch ein deutlicher Vertrauensverlust z.B. in die Kryptowährungen einher. In besseren Zeiten empfahlen Sie Kryptos noch als Beimischung ins Depot. Wie sehen Sie heute die Chancen bei Bitcoin, Ethereum und Co.?

Vorweg möchte ich festhalten, dass wir keine Kryptoexperten sind. Die Anlageklassen, die wir am besten verstehen, sind Aktien und Immobilien. Die Blockchaintechnologie finden wir aber interessant. Wir verfolgen die Entwicklung seit einigen Jahren und haben unseren Kunden auch die Möglichkeit geboten, in bescheidenem Umfang zu investieren. Der Vertrauensverlust infolge zahlreicher betrügerischer Machenschaften war im letzten Jahr enorm. Fundamental hat sich aus unserer Sicht dennoch nichts am Innovationspotenzial geändert.

«Die Blockchaintechnologie finden wir interessant»

Kommen wir zu Ihrem Geschäftserfolg im Jahr 2022. Sie schreiben, dass das Geschäftsergebnis trotz des schwierigen Marktumfeldes und der höheren Personalkosten zufriedenstellend verlaufen sei. Begeisterung klingt anders.

Es wäre sonderbar, Begeisterung zu zeigen, wenn man sich die Entwicklungen des letzten Jahres vor Augen führt. Es war ein trauriges Jahr, wenn man an den Kriegsausbruch denkt und ein schwieriges, wenn man die Inflation und die Zinsen anschaut. Unter diesen Umständen sind wir zufrieden mit dem erzielten Resultat. Wir haben unbeirrt unsere Strategie vorangetrieben, trotz Gegenwind an den Märkten.

Sie berichten von beträchtlichen Zuflüssen an Neugeldern im vergangenen Geschäftsjahr. Damit konnten Sie die verwalteten Vermögen im Jahresvergleich halten.

Wir konnten in den letzten Jahren stets bedeutende Netto-Neugelder akquirieren. In dieser Hinsicht ist auch das Jahr 2022 wiederum äusserst positiv ausgefallen, was uns sehr freut und uns bestätigt, dass wir auf einem guten Weg sind.

«Wir konnten in den letzten Jahren stets bedeutende Netto-Neugelder akquirieren»

Warum sind Ihre Personalkosten stark angestiegen? Man könnte doch vermuten, dass angesichts diverser Digitalisierungsschritte diese Ausgaben eher zurückgehen.

Wir haben in der Tat in den letzten Jahren stark in die Digitalisierung investiert, aber auch massiv in unser Fachpersonal. Wir haben die Anzahl unserer Mitarbeitenden zwischen 2019 und heute von 70 auf rund 100 Personen erhöht. Das ist ein Zuwachs von fast 50%. 2022 waren es 8%, 2021 sogar annähernd 15%. Wir haben insbesondere unser Vorsorgegeschäft stark erweitert und in den letzten Jahren eine eigene Banking as a Service Plattform aufgebaut. Finanzdienstleistern bieten wir für ihre eigenen Kunden Bankdienstleistungen an und offerieren massgeschneiderte Anlage- und Vorsorgelösungen sowie modular gestaltbare Vorsorgestiftungen.

In vielen Bereichen ist von Fachkräftemangel die Rede. Ist das ein Problem, das auch Sie tangiert?

Natürlich sind wir in gewissen Bereichen vom Arbeitskräftemangel betroffen, was hauptsächlich im Bereich der Digitalisierung und der IT der Fall ist. Dies sind auch die Bereiche, in denen wir verstärkt investieren. Aber erfreulicherweise zeigt sich, dass wir als kleines Institut mit einer eigenständigen Kultur eine attraktive Arbeitgeberin sind. Wir bieten in der Finanzbranche eine Alternative zu den grossen Unternehmen.

Lassen Sie uns noch einen Blick nach vorne werfen. Was fürchten Sie als Banker mehr: steigende Zinsen und damit schwächelnde Aktienmärkte oder umgekehrt steigende Märkte und fallende Zinsen?

Es kommt immer darauf an, wie das Geschäftsmodell einer Bank aussieht. Eine reine Vermögensverwaltungsbank ist selbstverständlich abhängiger von den Aktienmärkten und eine reine Kreditbank von den Zinsen. Wir erwirtschaften etwa 50% unserer Erträge im Anlage- und ca. 20% im Zinsgeschäft. Grundsätzlich kann man aber schon sagen, dass jede Bank mehr Geld verdient, wenn die Zinsen steigen und zusätzlich die Zinskurve steil verläuft. Ersteres trifft im Augenblick sicherlich zu, Letzteres weniger. Ob die Korrelation aber zwingend so ist, dass steigende Zinsen immer zu sinkenden Aktienmärkten führen, möchte ich offenlassen. Zumindest war das gerade jetzt zwischen Oktober 2022 bis März 2023 sicherlich nicht der Fall. Der Leitzins ist in Amerika von 3.25% auf fast 5% gestiegen und der S&P 500 im selben Zeitraum von 3600 auf 4000 Punkte.

Neben den Säulen Private Banking und der Vorsorge ruht das Geschäftsmodell der Lienhardt & Partner auf einer dritten Säule, den Immobilien. Hier gibt es zwei Bereiche: die Bewirtschaftung und die Vermittlung von Immobilien. Welchen Einfluss hat die Wohnungskrise, die Knappheit an verfügbaren Immobilien auf Ihr Geschäft? Und wie entwickelt sich das Maklergeschäft im Bereich hochwertiger Immobilien?

Der Effekt der Wohnungsknappheit ist bei der Immobilienbewirtschaftung der, dass man Mietwohnungen nicht lange ausschreiben muss und dass man sehr, sehr viele Bewerbungen bekommt. Bei der Vermittlung ist es so, dass wir nicht nur im gehobenen Segment tätig sind. Wir bedienen das mittlere bis teure Preisumfeld. Die Nachfrage ist nicht merklich zurückgekommen, und das Angebot ist unwesentlich höher. Die Finanzierungen sind im Einzelfall sicherlich schwieriger geworden, weil die Zinsen gestiegen sind. Aber wir erwarten, dass sich unser Vermittlungsgeschäft im laufenden Jahr auf Vorjahresniveau bewegen wird.

«Die Nachfrage ist nicht merklich zurückgekommen, und das Angebot ist unwesentlich höher»

Mit welchem Motto gehen Sie als CEO der Privatbank Lienhardt ins Jahr 2023?

Es wird besser kommen, als die meisten erwarten. Wenn die Erwartungshaltung tief ist, braucht es wenig, damit diese Erwartung übertroffen werden kann (lacht). Das gilt in Bezug auf die Aktienmärkte, aber auch in Bezug auf den eigenen Geschäftsgang und die persönlichen Erwartungen, die jeder von uns für die nahe Zukunft hat.

Herr Prader, herzlichen Dank für dieses Gespräch.

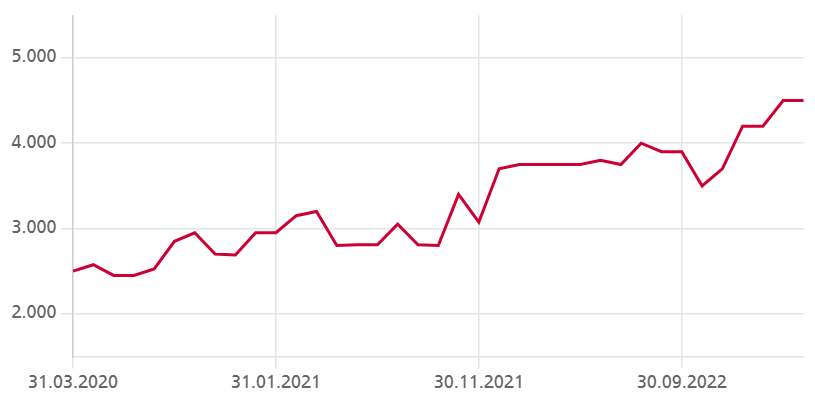

Die Aktien der Lienhardt & Partner Privatbank wird ausserbörslich gehandelt. Zuletzt kostete eine Aktie 4’500 CHF.