Der Zulieferer der Flugzeug- und Elektroindustrie Montana Aerospace hat das Unternehmensziel gemäss Medienmitteilung für das Jahr 2023 erreicht. Auf Nettoeinnahmen, die im Vergleich zum Vorjahr um 9,7% auf 1430 Mio. EUR kletterten, erzielte Montana Aerospace einen bereinigten Betriebsgewinn auf Stufe Ebitda von 138 Mio. EUR – ein Plus von 2,5%. Die Gesellschaft erwirtschaftete im vergangenen Geschäftsjahr einen Free Cashflow in Höhe von 52,6 Mio. EUR.

Das bereits mehrfach angekündigte Ziel, schwarze Zahlen zu schreiben, hat das Unternehmen jedoch auch im vergangenen Jahr verpasst. Die Gewinnkennzahlen waren auf allen Ebenen rückläufig, sowohl beim Ebitda als auch beim Ebit. Am Ende der Erfolgsrechnung steht ein Verlust von 38.4 Mio. EUR – der damit leicht höher ausfällt als 2022. Gründe dafür sind gestiegene Materialkosten, teure Kredite und weniger ausserordentliche Einkünfte, beispielsweise aus Steuergutschriften.

Guter Start und Prognose bis 2025

Der Start ins laufende Geschäftsjahr ist nach Firmenangaben «solid verlaufen» – in allen Segmenten. Für 2024 werden ein Umsatz von rund 1.7 Mrd. EUR, ein bereinigtes Ebitda zwischen 180 und 200 Mio. EUR und ein Reingewinn avisiert. Montana Aerospace wagt bereits eine Prognose für 2025: Der Umsatz soll auf 2 Mrd. EUR steigen und das bereinigte Ebitda auf über 250 Mio. EUR.

Dank einer Umschuldung soll das Finanzergebnis zukünftig deutlich besser ausfallen. Der Finanzaufwand stieg 2023 im Vergleich zum Vorjahr von 46 Mio. auf 68 Mio. EUR. Im vergangenen Jahr wurden ein Konsortialkredit über 450 Mio. EUR aufgenommen und eine Umschuldung durchgeführt. Primär wurden damit Schuldscheine abgelöst, für welche bisher die Mehrheitsaktionärin Montana Tech Components garantierte. Zudem flossen 250 Mio. EUR der vorhandenen Liquidität in Schuldenrückzahlungen. «Das vergangene Jahr war der Peak beim Finanzaufwand. Dieser wird durch die Umfinanzierung sowie durch eine positive Free Cashflow Generierung und damit Tilgungsfähigkeit der Schuldenlast in den nächsten Jahren kontinuierlich schrumpfen», sagt Marc Vesely, Leiter M&A und Investor Relations bei Montana Aerospace.

Rohstoffgewinnung aus Recycling

Vesely sieht auch eine Entspannung bei den Rohstoffkosten, weil es eine 100%ige Weiterreichung der Mehrkosten an die Kunden gebe. «Montana Aerospace hat sich bereits vor vielen Jahren für Rezyclierbarkeit und deb Closed-loop-approach entschieden. Dies heisst, dass wir aktuell bereits 100% unserer eigenen Schrotte recyclen und 70% unseres verwendeten Aluminiums im Aerostructures-Geschäft aus dem Recycling kommt», führt er aus. Dies sei nicht nur ein positiver Aspekt im Sinne des ESG, sondern gebe dem Unternehmen auch die Möglichkeit, unabhängiger von der Entwicklung am Rohstoffmarkt zu sein.

Montana Aerospace ist ein Hersteller von Systemkomponenten und komplexen Baugruppen für die Luft-und Raumfahrtindustrie mit weltweiten Entwicklungs-und Produktionsstandorten. Das Unternehmen beschäftigt rund 7200 Mitarbeitende an 23 Standorten auf vier Kontinenten, die aus Aluminium, Titan, Verbundwerkstoffen, Kupfer und Stahl Technologien für die Luft-und Raumfahrt, die Elektromobilität und die Energieindustrie entwerfen, entwickeln und produzieren.

Die drei Unternehmensbereiche zeigten im vergangenen Geschäftsjahr eine uneinheitliche Entwicklung. Die Hauptsparte Aerostructures steigerte die Erlöse um 11% deutlich und gewann Marktanteile dank neuer Verträge mit den grossen Flugzeugherstellern und erstmals sogar einem kommerziell arbeitenden Raumfahrtunternehmen. Der Betriebsgewinn ist durch Sonderkosten in Folge der Integration der 2022 übernommenen belgischen Asco belastet worden.

Erntezeit im Luftfahrtbereich

Montana Aerospace hat von 2018 bis 2023 antizyklisch mehr als 650 Mio. EUR in Werke im Aerostructures-Segment investiert. In den kommenden Jahren will das Unternehmen die Früchte dieser Investment-Strategie ernten und am Wachstum der Luftfahrtbranche teilhaben. Nach Firmenangaben verfügt das Unternehmen über eine installierte Kapazität, die für Gruppeneinnahmen von über 2.5 Mrd. EUR gut sei. Jeder zusätzliche EUR trage überproportional zum Ergebnis bei. In diesem Unternehmensbereich seien weder Verkäufe noch Zukäufe vorgesehen, sagt der Sprecher.

Das Segment Energy verzeichnete mit einem Umsatzplus von 18% und einer Zunahme beim bereinigten Ebidta eine vorteilhafte Entwicklung. Der zweitgrösste Unternehmensbereich produziert Kupferkomponenten für die Stromerzeugung und -übertragung.

Die dritte und deutlich kleinere Sparte der E-Mobilität traf auf ein schwieriges Marktumfeld und verkaufte weniger rezykliertes Aluminium. Sie fokussierte sich auf Kostensenkungen und eine bessere Profitabilität. Trotz eines deutlichen Umsatzrückganges gelang eine leichte Erhöhung des bereinigten Ebitda. «Das Segment Energy hat eine ungeahnte, strukturelle Veränderung der Marktdynamiken in den Bereichen Stromübertragung und -erzeugung hinter sich. Wir erwarten, dass der daraus resultierende Auftrieb über einen Superzyklus hinausgehen wird: Unsere Kernmärkte, früher geprägt von Überkapazitäten und schwacher Nachfrage, haben sich stark gewandelt und sind nun geprägt von struktureller Unterversorgung und starken Pull-Effekten durch unsere Endkunden», schreibt das Unternehmen in der Mitteilung zum Jahresabschluss.

IPO oder Verkauf steht an

Die Gesellschaft will sich – wie der Firmenname auch vermuten lässt – zukünftig klarer auf das Aerostructure-Geschäft fokussieren. Immer wieder kommen Vermutungen auf, das Unternehmen werde sich schon bald von den Sparten Elektro und E-Mobilität trennen. «Es ist die klare Strategie, sich in Zukunft zu einem reineren Aerostructures-Anbieter zu entwickeln», sagt dazu Marc Vesely. Allerdings würden insbesondere Energy aber auch E-Mobility erfolgreich zum Unternehmenserfolg beitragen. Nur wenn dies zum Beispiel durch einen Carve-Out-IPO wertmässig abgebildet werde, kann gemäss Vesely eine Trennung erwogen werden.

Marktwachstum im Luftfahrtbereich grosse Chance

Angesprochen, auf die grössten Chancen und Herausforderungen in den kommenden Jahren, meint der Montana-Manager, die grösste Chance sei das ungebremste globale Marktwachstum der nächsten Jahrzehnte im Luftfahrtbereich. Dies mit einem Fokus auf Nahost sowie der Asia-Pacific-Region – insbesondere auch Indien. «Herausfordernd bleibt die hohe Fragmentierung und Komplexität der Supply-Chain – die ein schnelleres Hochfahren der globalen Produktion trotzt massiver Nachfrage aktuell noch nicht erlaubt», sagt Vesely. Genau hier setze das one-stop-shop-Konzept an, welches den Kunden Lösungen aus einer Hand biete. Dies verschaffe dem Unternehmen in der aktuellen globalen Situation eine vorherrschende Stellung und sichere den Gewinn von Marktanteilen.

Auf die Frage nach dem Einfluss von Michael Tojner bei Montana Aerospace antwortet Vesely: «Er ist zusammen mit Tom Williams Co-Präsident des Verwaltungsrates. Zudem gibt es noch einen Verwaltungsratsausschuss, der sich ausschliesslich um strategische Themen kümmert». In Summe sei der Montana-Aerospace-Verwaltungsrat sehr aktiv. Tojner bringe Ideen ein und gebe dem Unternehmen ausreichend Sicherheit, um den Wachstumskurs weiterhin fortzusetzen. «Operativ ist Herr Tojner natürlich nicht im daily business eingebunden», ergänzt der Investor-Relations-Verantwortliche.

Fazit

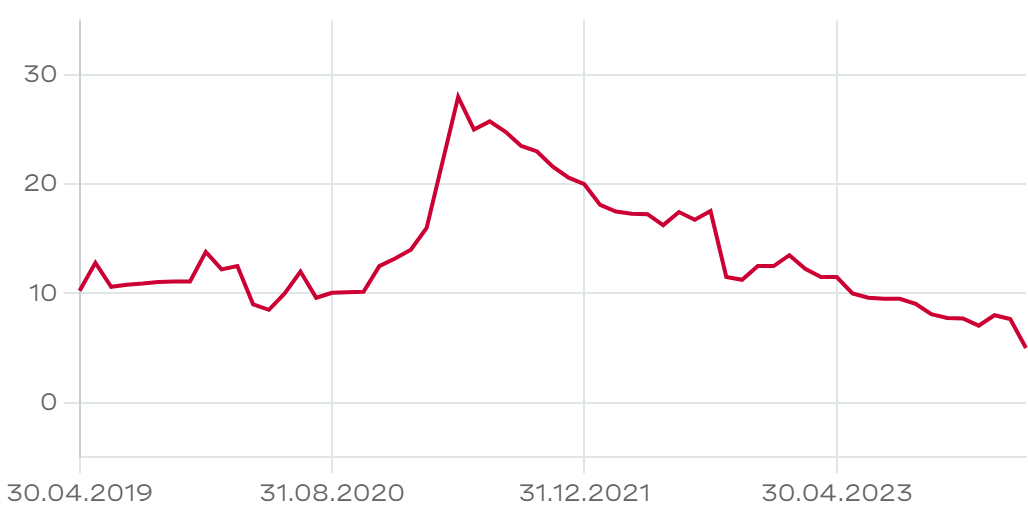

Die Zeichen für Montana Aerospace stehen auf Wachstum und einer Verbesserung der Finanzkennzahlen. Trotzdem müssen sich Privatanleger die Frage stellen, ob ein Engagement sinnvoll ist. Es steht die Frage im Raum, was Mehrheitsaktionär Michael Tojner – der etwa über die Montana Techn Compenents AG 52% am Unternehmen hält – mit «seiner» Gesellschaft plant (vgl. Textbox). Kommt es womöglich zu einem Verkauf, einer Dekotierung oder einem Zusammenschluss? Montana Aerospace sei ein Herzstück seiner Industriegruppe, und er denke nicht daran, etwas zu ändern, hielt Tojner jüngst gegenüber der «Finanz und Wirtschaft» fest. Die an der SIX Swiss Exchange kotierten Aktien gaben nach der Publikation der Jahreszahlen am 5. April leicht leicht nach und notieren derzeit auf etwas unter 17 CHF. Die Aktien waren im Mai 2021 zu einem Emissonspreis von 25.65 CHF emittiert worden. Das Brokerhaus Kepler Cheuvreux bestätigt nach Publikation der Zahlen die Kauf-Empfehlung für die Aktien – und erhöhte das Kursziel von 21 auf 23 CHF.

Die Montana Aerospace wird am Branchentalk „Schweizer Industrieperlen“ vom 18. Juni 2024 in Zürich teilnehmen, der von schweizeraktien.net organisiert wird.

Das Montana-Konglomerat

Montana Aerospace gehört zum Universum Montana Tech-Gruppe, welcher der Österreicher Michael Tojner mit einem Anteil von über 90% kontrolliert. Das Mutterhaus Montana Tech Components selbst ist nicht kotiert. Die Aktien werden ausserbörslich über die Plattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. Das Unternehmen ist durch Zukäufe kontinuierlich gewachsen. In den vergangenen Jahren sind mehrere Firmenteile wieder abgespalten und an der Börse kotiert worden. Michael Tojner behielt dank einer Aktienmehrheit auch nach dem IPO die Kontrolle über die kotierten Töchter.

Im Oktober 2017 erfolgte der Börsengang des Tochterunternehmens Varta, Tojner hält weiterhin 55% an Varta. Fast zwei Jahre später, im Juni 2019, folgte das IPO des Verpackungsunternehmens Aluflexpack. Im Februar 2024 unterbreitete der österreichische Konkurrent Constantia Flexibles GmbH ein Übernahmeangebot für Tojners-Aktienanteil von 57%. Der Verkaufsprozess läuft, grünes Licht von den Behörden wird im vierten Quartal dieses Jahres erwartet. Im Mai 2021 folgte die Kotierung des Flugzeugkomponenten-Herstellers Montana Aerospace. Ein Börsengang wartet noch auf den Vollzug. Montana Tech Components gab die Absicht bekannt, den Hersteller von Kupferkomponenten Asta Energy Transmission über die Börse abzuspalten. Der wahrscheinlichste Börsenplatz für den Energietechnik-Zulieferer dürfte Wien sein.

Michael Tojner ist seit dem Alter von 20 Jahren als Unternehmer und Investor aktiv. Ende der 80er Jahre gründete er einen Versandhandel für aus China importierte Küchengeräte. Er beteiligte sich an mehreren Unternehmen und schaffte sein Meisterstück, als er mit einem Partner BetAndWin (heute Bwin) gründete. Im Jahr 2006 rief Tojner mit Montana Tech Components die Beteiligungsholding ins Leben, die er mit mehreren Akquisitionen zu einem Firmenkonglomerat ausbaute. Als Erstes erwarb er Varta Microbattery, eine Tochterfirma des deutschen Batterieherstellers Varta AG. Es folgten die Akquisitionen der Mehrheitsbeteiligung an der Schweizer Alu-Menziken-Gruppe und an der MNI-Gruppe. 2011 wurde die Varta AG vollständig übernommen. Tojner fasste sämtliche Batterietätigkeiten in der Varta Holding AG zusammen. Im folgenden Jahr wurden das kroatische Verpackungsunternehmen Aluflexpack und die auf die Herstellung von Kupferdraht spezialisierte Asta-Gruppe erworben.

Durch die Übernahme der Beteiligungsgesellschaft EK Fin kamen Autoersatzteilhandel und Maschinenbau im Konglomerat hinzu. In die neu gegründete Division Alpine Metal Tech wurden die akquieriten Firmenteile Knorr, Gega-Gruppe und Koch H&K Industrieanlagen zusammengefasst. 2014 wurde die Alu Menziken um die Euromotive erweitert, einem Komponentenhersteller für die Luftfahrt- und Autoindustrie. Ein Jahr später integrierte Tojner den französischen Pharmaverpackungshersteller Eliopack in Aluflexpack; der Kupferdraht-Produzent PPE wurde in ASTA eingegliedert. Im Jahr 2022 übernahm der Konzern den belgischen Luftfahrtzulieferer Asco und den brasilianischen Kupferkonzern Sao Marco.

«Mit dem Kauf der Alu Menziken durch Montana Tech hatte Michael Tojner einen unglücklichen Start in der Schweiz», sagt ein Aktienhändler. Den damaligen Besitzern, der Familie Gautschi, kaufte er einen 51%-Anteil und 72% der Stimmen ab. Die Minderheitsaktionäre wurden mit einem «Butterbrot abgespiesen». Der Händler fügt an: «Die Nebenwerte-Anleger vergessen nicht so schnell. Aus diesem Grund werden auch die Montana Aktien an der Ausserbörse gemieden.» Michael Tojner falle zudem nicht gerade als informationsoffen auf. Fragen, auf die er keine Lust habe zu antworten, würden ignoriert. Die Montana-Tech-Titel notieren auf dem gleichen Niveau wie 2017. Anfangs 2021 kletterte der Kurs fast auf 30 CHF, wird aber seither nur noch schwächer. Zuletzt wechselten die Valoren für 6 CHF den Besitzer.