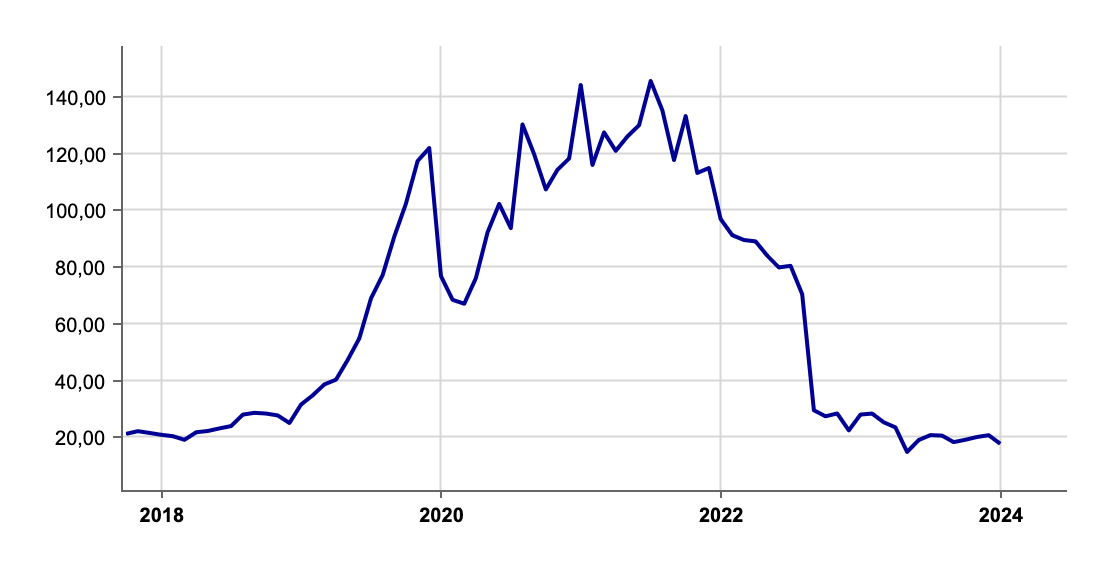

2019 kam Aluflexpack an die SIX. Obwohl die Zuteilung am unteren Ende der Bookbuildingspanne erfolgte, konnte sich der Kurs bis Februar 2021 auf 42 CHF glatt verdoppeln. Dann jedoch setzte eine frustrierende Talfahrt bis auf 7.40 CHF Anfang Februar 2024 ein. Es war wohl eine Erlösung, als das grosszügige Übernahmeangebot von Constantia Flexibles mit mindestens 15 CHF bekannt wurde.

Flexible Packaging ist ein Hotspot in der Verpackungsindustrie, denn kleinere Haushalte, viele Singles und Senioren wollen kleine und effizient verpackte Portionen. Das Segment Consumer inklusive Pet Food stellt bei Aluflexpack den Grossteil der Umsätze. Der Rest entfällt auf den dynamisch wachsenden Bereich der Pharmaverpackungen. Aufgrund des forschen Expansionskurses, der auch Akquisitionen beinhaltet, konnte Aluflexpack in den letzten Jahren die Gewinnerwartungen nicht erfüllen. Steigende Kosten, Verwerfungen in den Liefer- und Transportketten sowie die geopolitischen Spannungen forderten ihren Tribut, wie bei vielen anderen Unternehmen auch.

Konsolidierungsdruck in der Verpackungsindustrie

Die österreichische Constantia Flexibles ist mit einem Jahresumsatz von 1.6 Mrd. Euro einige Nummern grösser und liegt im globalen Ranking des Segments an dritter Position. Die 56,7% der Aktien an Aluflexpack, die bisher im Besitz von Montana Tech waren, wurden an Constantia Flexibles verkauft. Für die ausstehenden Aktien in Publikumsbesitz bieten die Österreicher 15 CHF je Aktie, die sich abhängig von definierten Bedingungen auf maximal 18.75 CHF erhöhen können. An der SIX ist der Kurs von Aluflexpack sprunghaft auf 14.50 CHF gestiegen. Auf diesem Kursniveau liegt die Unternehmensbewertung bei 389 Mio. CHF.

Constantia Flexibles in aktiver Rolle

Constantia Flexibles spielt eine aktive Rolle in der Konsolidierung des fragmentierten globalen Verpackungsmarktes. Mit 28 Standorten in 15 Ländern ist das Unternehmen weltweit aktiv. Seit 2022 wurden Akquisitionen in der Türkei, Polen, Ungarn und UK durchgeführt. Die Anzahl der Mitarbeitenden beträgt 7150. Die Stellung in Europa ist stark und in Nordamerika, Afrika und Asien ausbaufähig. Ein Joint Venture in Indien soll den stark wachsenden Verpackungsmarkt auf dem Subkontinent erschliessen. Seit 2018 ist die Nachhaltigkeit des Wirtschaftens ein integraler Bestandteil der Geschäftspolitik.

Neuer 100%-Aktionär seit Januar 2024

Die Vorgängergesellschaft von Constantia Flexibles war 1912 gegründet worden. Bis Januar 2024 gab es drei Aktionäre: die Wendel Group mit 61%, die Arepo Stiftung mit 27% und Maxburg Capital mit 11%. Vergangenen Monat gab es jedoch einen Besitzerwechsel. 100% der Anteile werden nun von der in New York ansässigen Private Equity Gesellschaft One Rock Capital gehalten. 2010 gegründet, liegt der Fokus auf 100%-Beteiligungen an Mid-Market Unternehmen in definierten Industrien, darunter Verpackung. Gegenwärtig befinden sich 16 Unternehmen im Portfolio, bei 10 wurde der Exit vollzogen, im vergangenen Jahr waren es drei Verkäufe. Insgesamt beläuft sich das Volumen der Assets under Management auf 6 Mrd. USD, inklusive der Commitments zu weiteren Einzahlungen in laufende Fonds. Die Beteiligungsgesellschaft wurde vom japanischen Mischkonzern Mitsubishi mitgegründet und kooperiert mit diesem bei wertsteigernden Massnahmen.

Die Private-Equity-Vorgeschichte

Auch in der Vor- und Entstehungsgeschichte von Aluflexpack spielt Private Equity eine entscheidende Rolle. So gesehen schliesst sich der Kapital-Kreislauf durch die Akquisitionen von Constantia Flexibles und Aluflexpack. In den frühen 1990er Jahren waren Venture Capital und Private Equity in Europa kaum bekannt oder verbreitet. 1990 veröffentlichte der heutige CEO und Hauptaktionär von Montana Tech Michael Tojner seine Doktorarbeit zum Thema Venture Capital. In Wien erhielt er Lehraufträge des Instituts für Aussenhandel an der Universität zum Thema Beteiligungsfinanzierung erteilt. Er war u.a. an der Gründung von bwin und Global Equity Partners beteiligt. Letztere war 1999 bis 2011 sehr aktiv und hat in 51 Unternehmen investiert, seit 2014 werden laut Website nur noch selektive Investments getätigt. Das Beteiligungsvolumen wird mit 200 Mio. Euro angegeben. Auffällig ist, dass nur Tojner auf der wenig informativen Homepage erscheint, alle anderen Akteure scheinen ausgeschieden zu sein.

Montana Tech seit 2009 auf OTC-X gehandelt

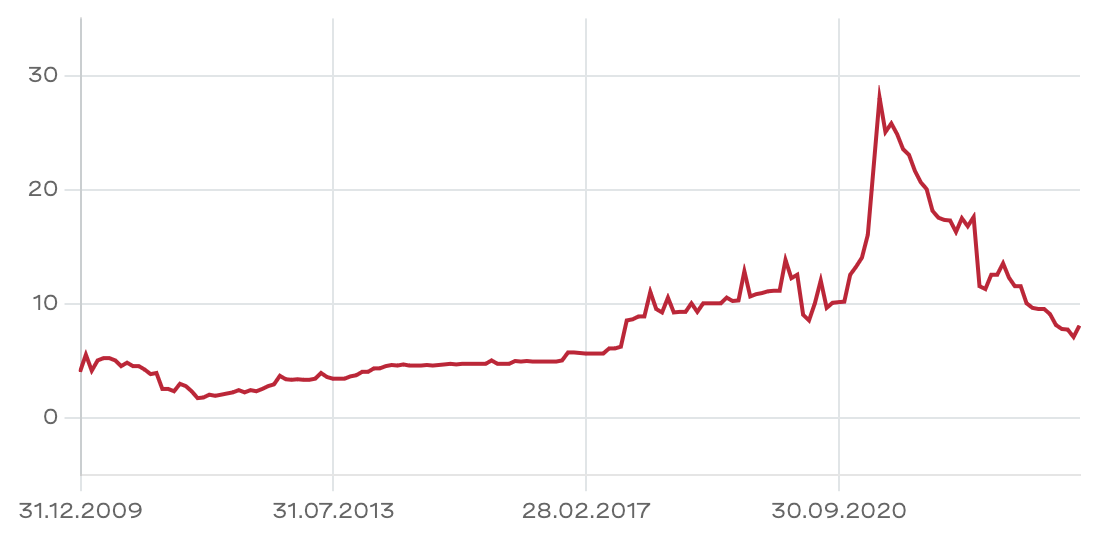

Eine der Beteiligungsgesellschaften im Umfeld von Global Equity Partners ist die 2007 in der Schweiz gegründete Montana Tech, deren Aktien seit Ende 2009 auf OTC-X gehandelt werden. Das Tief wurde 2011 bei 1.70 CHF erreicht, das Hoch 2021 bei 28 CHF, aktuell sind es 8.50 CHF. Auch hier ist Tojner der einzige bekannte Akteur. Während beispielsweise die Beteiligung an Varta, seit 2019 in Frankfurt an der Börse, von Global Equity Partners übernommen worden war, kam Aluflexpack auf einem anderen Weg zu Montana Tech respektive Tojner.

Vorgeschichte von Aluflexpack

Aluflexpack war 1982 durch den Zusammenschluss verschiedener Verpackungsaktivitäten im damaligen Jugoslawien gegründet worden. Seit 1999 befand sich das Unternehmen in Händen der expansiven österreichischen Hypo Alpe Adria. Als diese Staatsbank schliesslich nach dem Ende der Ära Haider spektakulär unterging, kaufte Tojner das Unternehmen 2012. Seit 2013 seien 360 Mio. Euro investiert worden, so lässt sich Tojner in der Medienmitteilung von Aluflexpack anlässlich des Einstiegs von Constantia Flexibles zitieren. Das Unternehmen hat neun Produktionsstandorte in Kroatien, Frankreich, Polen, der Türkei und der Schweiz.

Buy-and-Build-Strategie

Geografisch passt Aluflexpack gut ins Portfolio von Constantia Flexibles. Die Wiener scheinen die Rolle des Konsolidators in der fragmentierten Verpackungsindustrie einzunehmen und an einer weltumspannenden Präsenz zu arbeiten. Das braucht wohl mehr Kapital, als die bisherigen Aktionäre aufzubringen bereit waren. Daher macht der Besitzerwechsel Sinn, denn ein strategisch operierender Private Equity Investor kann die Akquisitionsstrategie auch auf längere Sicht mit dem erforderlichen Kapital unterstützen. Am Ende wird ein Trade Sale oder ein Börsengang den erstrebten prozentual zweistelligen Kapitalzuwachs p.a. liefern. Eine solche Strategie zu verfolgen, ist für ein privat gehaltenes Unternehmen besser möglich als für ein börsenkotiertes, das täglich mit Analystenkommentaren zu Ergebnisschwäche, Verschuldung oder der fehlenden Dividende konfrontiert ist.

Eine wertstiftende Transaktion

Das ist auch der Unterschied zur Vorgehensweise bei Aluflexpack. Schon beim IPO 2019 war die Bilanz etwas schwachbrüstig. Ein beträchtlicher Anteil des Emissionserlöses wurde zur Tilgung von Krediten der Muttergesellschaft Montana Tech verwendet. Die ambitionierten Wachstumspläne durch internationale Expansion konnten deshalb nicht nachdrücklich verfolgt werden. Während Aluflexpack somit aus einer Position der Schwäche heraus operierte, wobei der sinkende Aktienkurs dies zum Ausdruck brachte, kann die profitable Constantia Flexibles mit dem an Wertschaffung orientierten neuen 100%-Eigentümer One Rock Capital aus einer Position der relativen Stärke heraus die Konsolidierung der Branche aktiv gestalten.

Fazit

Tojner war offensichtlich mit dem richtigen Thema zur richtigen Zeit am richtigen Ort – in Österreich Anfang der 1990er Jahre. Mit unternehmerischem Geschick, Kapitalmarkt Know-how und den richtigen Beziehungen ist es ihm in den letzten drei Jahrzehnten gelungen, ein Milliardenvermögen zu schaffen. 2019 wurde er mit 1.45 Mrd. Euro auf Rang 31 der österreichischen Liste der Superreichen geführt. Auf seinen Anteil an Montana Tech entfällt davon nur ein geringer Teil. Gegenwärtig liegt die Kapitalisierung bei 660 Mio. CHF. Von Anfang an war Tojner auch mit WertInvest im Immobiliengeschäft tätig. Zugang zu prestigeträchtigen Objekten in besten Lagen und zur Finanzierung derselben sind gerade in Österreich eng mit dem Zugang zu Netzwerken in Politik, Staat und Wirtschaft verbunden. Tojner ist Vorstandsmitglied der Industriellenvereinigung Wien sowie u.a. in einer einflussreichen katholischen Studentenverbindung aktiv. Mit dem Ex-Justizminister und -Verfassungsrichter Brandstetter ist Tojner seit der Schulzeit freundschaftlich verbunden. Und so ist es auch nicht verwunderlich, dass sich Tojner im Laufe der Jahre angesichts der zahlreichen politischen Skandale in Österreich wie um Haider, Hypo Alpe Adria, Brandstetter und aktuell Ex-Bundeskanzler Kurz mit mehreren Klagen konfrontiert sah, u.a. wegen Abgabenhinterziehung, Korruption und Betrug. Er wurde jedoch stets freigesprochen.

Alles in allem sind die Anleger mit Montana Tech bei gutem Timing gut gefahren, ebenso wie bei Varta. Bei schlechtem Timing sind die Verluste jedoch gravierend. Aluflexpack und Montana Aerospace haben den Erstzeichnern ihrer IPOs in ähnlicher Weise zeitweilige Gewinne gebracht, doch nachfolgend wurden diese wieder mehr als aufgezehrt. Den Aktionären von Aluflexpack hätte kaum etwas Besseres passieren können, als die angekündigte Übernahme durch Constantia Flexibles. Zustimmen müssen natürlich noch die Kartell- und Wettbewerbsbehörden. Dennoch bleibt aus Anlegersicht festzuhalten, dass 15 CHF oder, im optimalen Fall, 18.75 CHF immer noch deutlich weniger sind als der Emissionspreis von 21 CHF vor über vier Jahren.