Welinvest leidet. Diesen Eindruck vermittelt auch der Geschäftsbericht für das Geschäftsjahr 2023/24. Als Erstes werden die geopolitischen Probleme angeführt. Es sei das vierte «Problemjahr» in Folge. Dann folgen Ausführungen zum schwierigen Immobilienmarkt in Basel. Das neue Basler Mietrecht habe das Gegenteil von dem gebracht, was der Gesetzgeber beabsichtigt habe. Weil es ein umfangreiches Genehmigungsverfahren benötige und nur ein Teil der Sanierungs- und Renovationskosten an die Mieter weitergegeben werden könne, habe es einen Einbruch an Aufträgen fürs Baugewerbe gegeben. Die Besitzer würden ihre Häuser verlottern lassen.

Negative Auswirkungen des neuen Mietrechts

Die Welinvest AG ist in zwei Bereiche aufgeteilt: in eine Immobiliengesellschaft und den Bereich Vermögensverwaltung. Der Liegenschaftsbesitz konzentriert sich auf die Region am Rheinknie. Von den negativen Auswirkungen des Mietrechts sei die Gesellschaft aufgrund ihres Immobilienbesitzes betroffen gewesen. «Leider konnten wir auch in diesem Geschäftsjahr mangels eines Angebots keine erstklassigen Liegenschaften ohne Renovationsbedarf kaufen», schreibt die Gesellschaft weiter. Von Beobachtern wird bezweifelt, dass dies Welinvest überhaupt noch beabsichtigt.

Deutlich höherer Reingewinn

Auf den ersten Blick weist Welinvest für das Geschäftsjahr 2023/24, das Ende Juni endete, ein erfolgreiches Resultat aus. Die Basler Gesellschaft konnte ihren Reingewinn im Vergleich zum Vorjahr von 8.5 Mio. auf 12.9 Mio. CHF steigern, nachdem sie im Vorjahr erhebliche Wertberichtigungen und höhere Kosten hinnehmen musste. Diese Zunahme ist jedoch vor allem auf höhere Erträge im Wertschriftenhandel und auf die Reduktion des Wertschriftenbestands zurückzuführen. Trotz stagnierender Mieteinnahmen stiegen die Einnahmen um 29,0 % auf 16.5 Mio. CHF, während der Aufwand unter 4.0 Mio. CHF fiel und sich um fast zwei Drittel verringerte.

Vergleichsweise tiefe Zinserträge

Beim genaueren Blick auf die Rechnung zeigt sich, dass sich zwar der Zinsertrag um einige Hunderttausend Franken erhöht hat. Der Bestand an Aktien hat sich aber innert Jahresfrist von 85.8 Mio. auf 61.9 Mio. CHF reduziert – und der Posten Edelmetalle von 5.5 Mio. auf 2,6 Mio. CHF. Die Gesellschaft hat also Bestände verkauft. Das zeigt sich auch am Posten flüssige Mittel, der sich im Gegenzug von 29.6 Mio. auf 45.9 Mio. CHF erhöhte. In der Liste der elf Wertschriften, die per Ende Geschäftsjahr ein Anlagevolumen von über 2.0 Mio. CHF aufweisen, finden sich auch Titel wie Nestlé, Liechtensteinische Landesbank und BASF, die in den vergangenen Monaten unterdurchschnittlich abgeschnitten haben.

32 Mio. CHF wurden ausgeschüttet

Welinvest hat wie im Vorjahr wieder eine Dividende von 800 CHF ausgeschüttet. Dafür waren 32 Mio. CHF an Cash nötig. Mit einer derartigen Ausschüttung kann die ausserbörslich gehandelte Aktie zwar als eine aussergewöhnliche Renditeperle bezeichnet werden. Allerdings ist diese Dividende nicht verdient, sondern geht mit einer Reduktion der Substanz daher. Der «Geldsegen» fliesst jedoch vor allem an den Hauptaktionär, die deutsche Familie von Finck. Die Minderheitsanteile sind breit, bei 500 Anlegern vornehmlich aus der Basler Gesellschaft, gestreut. Dass die Dividendenpolitik nicht nachhaltig ist, räumte auch das Management an der Generalversammlung ein: Welinvest werde diese Dividendenauszahlung von 32 Mio. CHF nicht noch fünf weitere Jahre stemmen können.

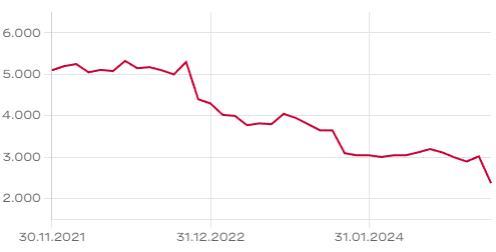

Dividendenrendite von 25%

In den vergangenen Tagen wurden auf der Handelsplattform OTC-X der Berner Kantonalbank (BEKB) einige Titel für 2500 CHF gehandelt. Das ist jedoch der Kurs nach der Dividendenzahlung. Zuvor bewegten sich die Welinvest-Valoren bei Preisen um die 3100 CHF, dies inklusive der 800 CHF Dividende. Auf dem Niveau lag die Dividendenrendite rein rechnerisch bei etwas über 25,0%, was zu diesem Zeitpunkt sicherlich attraktiv war. Ob es allerdings für das laufende Geschäftsjahr 2024/25 wieder einen Ausschüttung in ähnlicher Höhe geben wird, dazu machten Verwaltungsrat und Management an der Generalversammlung keine verlässlichen Aussagen. Insgesamt spricht wenig für die Aktien, zudem ist die Liquidität dürftig. Die Aktien tendieren seit längerem nach untern – den «Dividendenknick» im November konnten sie jeweils nicht mehr aufholen.

Es fehlen Perspektiven

Die Wertschriftenverkäufe und die Stagnation im Immobiliengeschäft schüren Ängste, dass die Gesellschaft langfristig ausblutet – auch wenn die aktuelle Finanzlage noch solide ist. Es fehlt Welinvest an Perspektiven. An der Generalversammlung machte ein Publikumsaktionär seinem Unmut über die Strategie Luft. Angesichts der Mehrheitsverhältnisse kann aber niemand ausser der Familie von Finck etwas bewirken.

Im vergangenen Geschäftsjahr ist das Wertschriftenportfolio deutlich reduziert worden. In den Jahren zuvor nahm der Immobilienbestand merklich ab. Von 16 Objekten wurden in den letzten Jahren zehn verkauft. Für die verbleibenden Immobilien dürfte es genügend Interessenten geben. So könnten sie als Paket beispielsweise auch für das lokale Immobilienunternehmen Warteck interessant sein.

Der Patron ist verstorben

Entscheidend für die weitere Entwicklung von Welinvest ist die Frage, wie es mit dem Hauptaktionär weitergeht. Welinvest gehört mehrheitlich der deutschen Industriellenfamilie von Finck. Ende November 2021 verstarb das Familienoberhaupt August von Finck, Baron aus München, mit Wohnsitz im Schloss Weinfelden und einem geschätzten Vermögen von 8 bis 9 Mia. CHF, gebündelt unter anderem auch in Beteiligungen an namhaften Schweizer Unternehmen.

Streit unter den Erben?

Noch ist nicht klar, wer die Familie in die Zukunft führt. Der älteste Sohn August François soll diese Rolle übernehmen. Das ist nicht selbstverständlich, denn lange galt der jüngste Sohn Luitpold als Favorit für diese Rolle. In den letzten Jahren des Patrons soll sich das einst enge Verhältnis zwischen Vater August und Sohn Luitpold merklich abgekühlt haben. Beobachter vermuten, dass es unter den Erben Streitigkeiten um das Familienvermögen und dessen Verwaltung gibt.

Welinvest ist im Gesamtvermögen der Familie ein kleiner Fisch. Das vergangene Geschäftsjahr hat gezeigt, dass es für die Gesellschaft (noch) keinen Plan gibt. Vielleicht geht Welinvest auch den Weg, den die Claretta Holding ging. Diese befand sich ebenfalls im Mehrheitsbesitz der Familie von Finck und wurde im Jahr 2021 liquidiert.