Seit März 2025 führt Matthias Pfeifer die Bank WIR. Im Interview spricht er über das erste Geschäftsjahr unter seiner Verantwortung, die Weiterentwicklung zur Hauptbank für Privatkundinnen und -kunden, die Rolle von VIAC sowie über Wettbewerb, KI und den Stellenwert von Nachhaltigkeit. Zudem ordnet er die Bedeutung des WIR-Systems und mögliche Auswirkungen der Abschaffung des Eigenmietwerts ein.

Herr Pfeifer, Sie sind seit März 2025 neuer CEO der WIR Bank. Das Geschäftsjahr 2025 ist somit das erste Jahr, das die Bank WIR unter Ihrer Führung abschliessen wird. Mit welchen Gedanken blicken Sie auf 2025 zurück?

Mit sehr viel Dankbarkeit. Wir haben ein grossartiges Team, das in einem herausfordernden Umfeld einen sehr guten Job gemacht hat. Gemeinsam haben wir 2025 die Basis für künftige Erfolge gelegt. Dafür wurde auch viel in neue Produkte und optimierte Prozesse investiert. In diesem Jahr starten wir nun mit einer Bank, die noch stärker in der Öffentlichkeit wahrgenommen werden soll. Dies ist nur dank unserer motivierten und kompetenten Mitarbeiterinnen und Mitarbeiter möglich.

Wo konnten Sie bereits Akzente setzen? Oder haben Sie den Kurs Ihrer Vorgänger einfach nur fortgeführt?

Da ich seit sechs Jahren bei der Bank bin und das Kundengeschäft geleitet habe, war es nicht notwendig, das Ruder herumzureissen. Mir ist es wichtig, dass wir als Bank geerdet und stabil im Mittelstand unterwegs sind, unsere Werte leben und vorleben und die Bodenhaftung nicht verlieren. Gleichzeitig lassen wir uns von Fintechs inspirieren. Seit dem vergangenen Jahr bieten wir unseren Kunden mit dem Bankpaket top ein Konto und eine Karte an, sodass wir auch Hauptbankbeziehungen eingehen können. Mit dem Paket bieten wir die Stabilität einer grundsoliden Genossenschaftsbank zu Konditionen einer Neobank an. Die VIAC-Anlageplattform ergänzt das «Daily Banking» im Vorsorgebereich und seit gut einem Jahr auch im freien Wertschriftensparen. Ausserdem haben wir an unseren Prozessen und der Unternehmenskultur gearbeitet. Das Wir-Gefühl wurde gestärkt. Denn die Unternehmenskultur ist meiner Ansicht nach der absolute Erfolgsfaktor einer Firma.

Seit rund zehn Jahren befindet sich die Bank WIR in einer laufenden Transformation. Der Nukleus, das Geschäft mit der Komplementärwährung WIR, nimmt an Bedeutung ab. Es ist Ihre Ambition, von einer Zweit- bzw. Drittbank zur Erstbank Ihrer Kunden zu werden. Wie weit sind Sie auf diesem Weg?

Wir sind ja erst seit 2024 fähig, für Privatkunden eine Hauptbank zu sein. Mittlerweile nutzen Tausende Kunden die Angebote von VIAC und der Bank WIR. Das WIR-System spielt in unserer Bank schon lange nicht mehr die Hauptrolle. Aber es ist und bleibt Teil unserer Wurzeln.

Warum konnten Sie das WIR-Geschäft nicht wieder zu neuem Wachstum führen?

Die Hauptstärke von WIR ist es, dass man damit neue Geschäfte gewinnt. Das ist vor allem wichtig, wenn die Konjunktur schwächelt. Zudem sind WIR-Kredite attraktiv wegen der Zinsdifferenz gegenüber Schweizerfranken-Krediten. Die Konjunktur läuft zurzeit im Bauhauptgewerbe, einem für uns wichtigen Kundensegment, gut, und wegen der tiefen Zinsen bietet die Zinsdifferenz auch keinen Vorteil. Daher wächst das WIR-Geschäft nicht. Für uns ist es wichtig, dass unsere Bank in der Wahrnehmung nicht auf die Komplementärwährung reduziert wird.

… sondern?

Das WIR steht nicht für die Währung, sondern für das «Wir-Gefühl». Einerseits das Wir-Gefühl in der internen Zusammenarbeit – anderseits aber insbesondere auch mit dem Schweizer Mittelstand, KMU und unseren Partnern. Kundinnen und Kunden sollen zu uns kommen, weil sie eine grundsolide Bank suchen, die in der Schweiz verwurzelt ist, keine Exzesse macht und Top-Konditionen bietet.

«Das WIR steht nicht für die Währung, sondern für das ‹Wir-Gefühl›»

Eine wichtige Rolle spielt die digitale Transformation. Mit VIAC haben Sie früh auf das «richtige Pferd» gesetzt. Wie hat sich VIAC 2025 entwickelt?

VIAC wird 2025 einen starken Einfluss auf die Erträge im indifferenten Geschäft haben. Das Wachstum hat sich nochmals stark beschleunigt. Die Assets under Management sind auf über 6 Mia. CHF gestiegen, wobei ein Teil des Wachstums auf Neugeldzuflüsse und der andere auf die gute Performance an den Börsen zurückzuführen ist. Über 140’000 Kundinnen und Kunden nutzen mittlerweile VIAC. Auch mit VIAC Invest, dem neuen Produkt für freies Wertschriftensparen, sind wir im Plan. Sehr erfreulich entwickeln sich auch die VIAC-Hypotheken. Diese werden zu 100% von der Bank WIR abgewickelt. Über die 3a-Vorsorge von VIAC machen wir eine indirekte Amortisation möglich, mit der sich auch noch Steuern sparen lassen.

Mittlerweile gibt es z.B. mit Frankly viele Anbieter, die digitales Wertschriftensparen möglich machen. Wie schätzen Sie den Wettbewerb ein?

Klar gibt es einige Wettbewerber. Wir spüren aber eine gewisse Sättigung, die es für neue Plattformen schwierig macht. Erste Angebote von Wettbewerbern wurden bereits eingestellt. Übrigbleiben werden wohl drei bis fünf Anbieter am Schweizer Markt für ETF-Sparen. Wenn man den Schweizer Markt allerdings mit dem Ausland vergleicht, dann kann dieser Markt noch stark wachsen. VIAC hat in Vergleichen immer wieder die besten Konditionen und Performance-Zahlen, was uns beim Wachstum hilft. Wir erwarten daher, dass wir schneller als der Markt wachsen.

VIAC 3a-Konten, VIAC Invest und die VIAC-Hypotheken: Was kommt als Nächstes?

Zusammen mit den Freizügigkeitskonten und Versicherungslösungen umfasst das VIAC-Portfolio bereits fünf Produkte. Wir prüfen laufend, wie wir diese Angebote ergänzen können. Wichtig ist für uns, dass die neuen Angebote einem Kundenbedürfnis entsprechen.

«Wir prüfen laufend, wie wir die VIAC-Angebote ergänzen können»

Die Bank WIR ist ja auch an weiteren «Fintechs» beteiligt. Können Sie diese genauer erläutern, und werden diese ähnlich erfolgreich sein wie VIAC?

Durch die Beteiligung an Amnis Treasury Services ergänzen wir unser Angebot für KMU, die im internationalen Geschäft tätig sind. Amnis bietet für Firmenkunden sehr günstige Konditionen für Fremdwährungstransaktionen und eine ausgezeichnete internationale Kartenlösung mit einer automatischen Spesenverwaltung an. Wie erfolgreich Amnis mit seiner Strategie sein wird, zeigt sich erst in zwei bis drei Jahren. Amnis ist in erster Linie unser Produktpartner, aber wir halten auch eine Kapitalbeteiligung. So können wir von deren Ideen lernen, denn das Team von Amnis denkt Banking anders als die klassischen Banken. Auch im Bereich KI ist Amnis hier viel weiter als die meisten anderen Finanzdienstleister.

Sie sprechen Künstliche Intelligenz an. Wie wird KI das Banking generell verändern, und wie setzen Sie KI bei der Bank WIR ein?

Die Künstliche Intelligenz wird sehr grossen Einfluss auf das Bankgeschäft haben, davon bin ich fest überzeugt. Allerdings muss man auch nicht jedem Hype hinterherrennen. Wir setzen KI daher in Bereichen ein, die Mehrwert für unsere Kundinnen und Kunden schaffen, die interne Prozesse effizienter gestalten und bei Governance-Themen, konkret im Risikomanagement. Ganz wichtig ist für mich, dass wir unsere Mitarbeiterinnen und Mitarbeiter mit auf diese Reise nehmen. Sie sollen KI-Tools ungeniert und ohne Furcht kennenlernen. Denn KI ist ein zusätzliches Arbeitsinstrument, das den Menschen nicht ersetzt, aber die Qualität der Arbeit verbessern wird.

«Künstliche Intelligenz wird sehr grossen Einfluss auf das Bankgeschäft haben»

Wo setzen Sie KI konkret ein?

Wir arbeiten jetzt schon in vielen Bereichen mit dem Microsoft Copilot. Agenten, die wir selbst trainiert haben, übernehmen Aufgaben wie beispielsweise die Bilanzanalyse, die ein Kundenberater vor einem Gespräch mit einem Firmenkunden bisher aufwendig erarbeiten musste. Bis 2027 möchten wir auch auf ein KI-basiertes CRM umstellen.

In den vergangenen Jahren war das Geschäftsergebnis immer sehr stark von Schwankungen im Finanzertrag geprägt. Ziel Ihres Vorgängers war es, das Wertschriftenportfolio zu reduzieren, um diese Schwankungen zu glätten. Wie weit sind Sie in diesem Prozess?

Dieser Prozess ist abgeschlossen. Der Handelsbestand wurde weitgehend abgebaut und wird unser Ergebnis nicht mehr beeinflussen.

Das Jahr 2025 hat gerade geendet. Können Sie schon erste Angaben zum Geschäftsverlauf machen?

Wir sind mit 2025 sehr zufrieden. Die Zinssenkungen der SNB haben das Zinsengeschäft natürlich beeinflusst, aber wir konnten dennoch gut abschneiden. Dank VIAC sind die Erträge im indifferenten Geschäft stark gewachsen. VIAC wird die Erträge im indifferenten Geschäft auch in Zukunft sehr positiv beeinflussen.

Welche Auswirkungen wird die Abschaffung des Eigenmietwerts auf Banken allgemein und hier auf die Bank WIR haben? Das Hypothekargeschäft ist auch für Ihre Bank ein wichtiger Ertragspfeiler, ebenso Kredite für KMU.

Auf der Aktivseite sind wir weniger stark betroffen, denn 80% unserer Hypotheken werden an Firmenkunden vergeben, primär für Mehrfamilienhäuser. Diese sind nicht von der Abschaffung des Eigenmietwerts betroffen. Bei den privaten Hypotheken ist das Portfolio noch recht jung, sodass der Renovationsbedarf hier noch nicht gross ist.

Für unsere KMU-Kunden, von denen viele im Baugewerbe tätig sind, erwarten wir bis 2028 mehr Aufträge im Aus- und Umbau, was positiv ist. Auch anschliessend gehen wir aber nicht von einem Einbruch aus. Denn es ist nicht zu erwarten, dass die Schweizer Renovationen aufschieben oder auslassen werden. Dass Hypothekarnehmer ihre Hypotheken vorzeitig amortisieren, ist angesichts der tiefen Zinsen auch nicht zu erwarten.

Nach dem vorläufigen Ende der Net Zero Banking Alliance und angesichts der geopolitischen Verwerfungen ist das Thema Nachhaltigkeit in den Hintergrund gerückt. Welchen Stellenwert hat dies künftig für die Bank WIR, und wo setzen Sie Akzente?

Unser Hypothekarportfolio ist vergleichsweise jung und beinhaltet daher viele Neubauten, die beispielsweise nach Minergie-Standard gebaut wurden. Da wir als Genossenschaftsbank nur in der Schweiz tätig sind, keine Auslandsaktivitäten haben und hauptsächlich Kunden aus dem Mittelstand haben sowie vorwiegend Mehrfamilienhäuser finanzieren, gibt es auch im Bereich Governance keine kritischen Punkte. Was wir aber nicht möchten, ist, Greenwashing zu betreiben. Daher lehnen wir uns beim Thema Nachhaltigkeit nicht aus dem Fenster. Wir halten aber natürlich gesetzliche Vorgaben konsequent ein und unterstützen sinnvolle Nachhaltigkeitsbestrebungen.

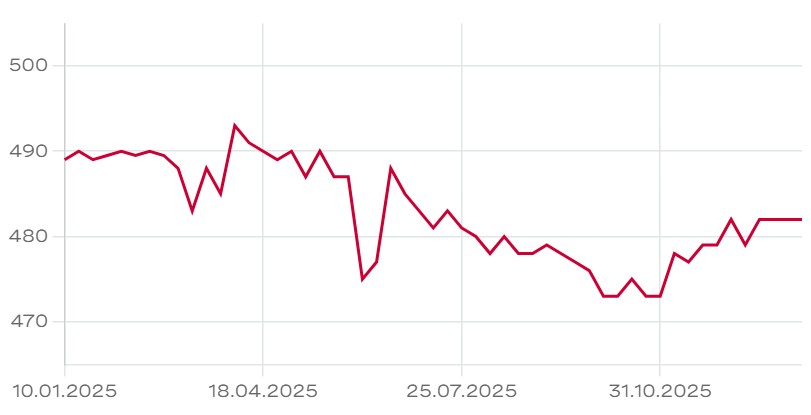

Die Beteiligungsscheine (BS) der WIR Bank Genossenschaft werden bei der Gesellschaft und ausserbörslich auf OTC-X gehandelt. Zuletzt wurden 482 CHF für einen BS gezahlt. Bei einer gleichbleibenden Dividende von 11 CHF würde die Dividendenrendite 2,3% betragen.