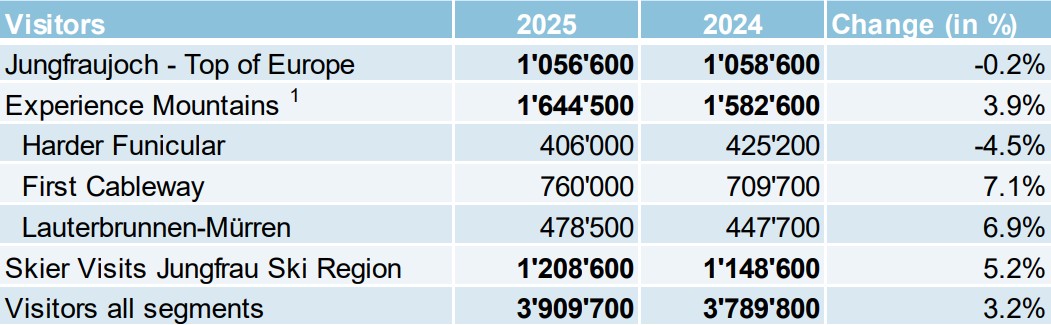

Der Aktienkurs der Jungfraubahn Holding hat in den vergangenen Wochen neue Allzeithöchstkurse erreicht. Die kürzlich publizierten Besucherzahlen für 2025 bestätigen zwar den Aufwärtstrend, doch im 2. Halbjahr 2025 besuchten weniger Gäste als im gleichen Vorjahreszeitraum das «Top of Europe» (-0,2% auf 1’056’600). Gewachsen sind hingegen die Besucherzahlen der zur Jungfraubahn-Gruppe gehörenden Erlebnisberge (+3,9% auf 1’644’500). Mit der Publikation der Besucherzahlen für 2025 gab der neue CEO Oliver Hammel auch die überarbeiteten Finanzziele für das Unternehmen bekannt: Sämtliche Ziele werden nach oben geschraubt. Für die Aktionäre wichtig: Auch die Ausschüttungsquote soll auf 50 bis 67% des Jahresgewinns erhöht werden.

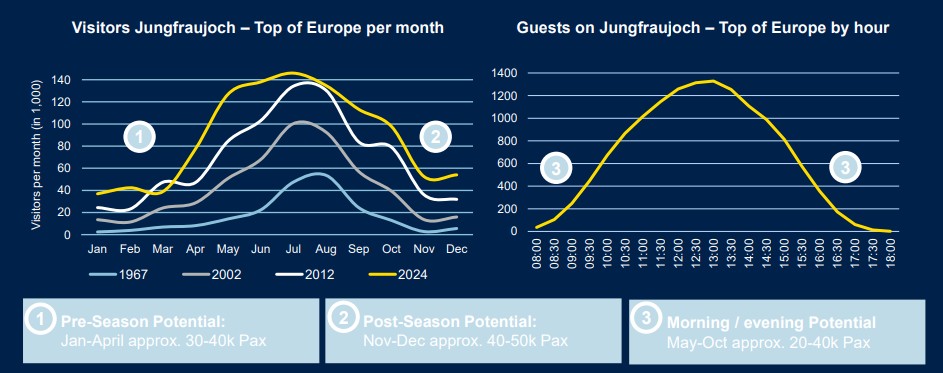

Kapazitäten in Randzeiten und der Nebensaison nutzen

Gleichzeitig zur Bekanntgabe der neuen Finanzziele erläuterte Hammel an einem Investorentag in Grindelwald die strategischen Weichenstellungen, die er in den kommenden Jahren vornehmen möchte. «Ich bin nicht angetreten, um alles zu ändern», so Hammel vor den Investoren. Vielmehr habe er ein gut geführtes, hochprofitables Unternehmen mit einem hervorragenden Team vorgefunden. Dennoch sieht er an mehreren Stellen Ansätze zur Optimierung. «From volume to value», ist einer der Leitsätze, nach denen Hammel künftig arbeiten möchte. Dies bedeutet nicht, dass das Jungfraujoch seine Wachstumsgrenzen erreicht hat. Vielmehr machte Hammel – wie bereits sein Vorgänger Urs Kessler – deutlich, dass das «Top of Europe» in den Frühlings- und Herbstmonaten durchaus noch Kapazitäten hat. 365 Tage Hochsaison bleiben daher weiter das Ziel der Jungfraubahnen. Ebenso gibt es in Tagesrandzeiten noch genügend Platz für Reisende, der gefüllt werden kann.

Gästeerlebnis steigern und höhere Erträge pro Gast

Doch nicht nur das Gästewachstum, auch die Aufenthaltsqualität und die Gästeerlebnisse sind Hammel wichtig. Die Strategie des neuen CEO umfasst daher neben der Verbesserung des Gästeerlebnisses u. a. auch digitale Lösungen, beispielsweise zur Lenkung der Besucherströme, höhere Erträge pro Gast, die Expansion und Diversifikation in Bezug auf die Herkunftsländer der Gäste sowie allgemein die Stärkung der Kompetenz als integriertes Tourismusunternehmen. Zu Letzterem zählen auch Investitionen in neue Angebote, auch im Luxus- und Premiumbereich.

Volle Projektpipeline

In der Priorisierung der Projekte stehen die Erweiterung der Station Eigergletscher (2028–2029), die Erneuerung der Firstbahn (2029–2033) und der Neubau des Berghauses auf dem Jungfraujoch (2031–2033) im Fokus. Auch die Kooperation mit anderen Skiresorts möchte Hammel vorantreiben, unter anderem mit der Weiterentwicklung des im letzten November lancierten Skipasses «Alps Pass». Ab 2030 seien M&A-Aktivitäten, also Zukäufe, auch nicht ausgeschlossen. In Bezug auf die ebenfalls in der Jungfrauregion tätige Schilthornbahn, die im laufenden Jahr ihr Projekt 20XX fertigstellen wird und in deren Region die Jungfraubahn-Gruppe bereits die Bergbahn Lauterbrunnen-Mürren betreibt, äusserte sich Hammel zurückhaltend. «Wir arbeiten schon heute im Wintersport im Rahmen der Jungfrau Skiregion zusammen», so Hammel. Weitere Kooperationen schliesse er zwar nicht aus. Allerdings müssten auch die Aktionäre einem solchen Vorhaben positiv gegenüberstehen.

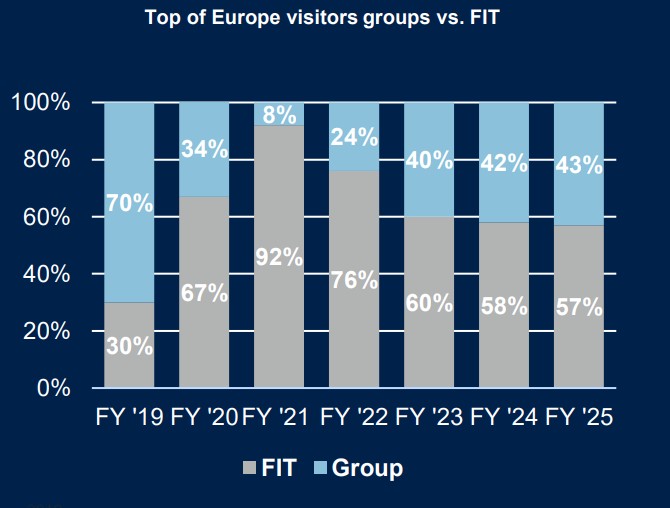

Mehr Individual-, weniger Gruppenreisende

Mit den Frequenzen im abgelaufenen Geschäftsjahr ist Hammel zufrieden, auch wenn die Besucherzahlen auf dem Jungfraujoch im 2. Halbjahr gegenüber der vergleichbaren Vorjahresperiode zurückgegangen sind (siehe Grafik): Statt 598’000 Gästen transportierte die Jungfraubahn «nur» noch 584’000 Gäste auf das Joch (-2,3%). Auch der Harder kam an seine Grenzen. Auffällig ist im Vergleich zur Zeit vor Corona, dass die Anzahl der Individualreisenden deutlich zugenommen hat. 2019 lag der Anteil Gruppenreisender auf dem Jungfraujoch noch bei 70%, im Jahr 2025 werden es nur noch rund 43% sein. Gäste aus China sind wieder die grösste Gästegruppe, gefolgt von Besuchern aus Südkorea und Indien. Für das laufende Jahr sieht Oliver Hammel, der erst kürzlich in Asien auf Verkaufsreise war, trotz der geopolitischen Unsicherheiten und des starken Frankens positive Signale. Auch sollen moderate Preiserhöhungen vorgenommen und an der Effizienz weiter gearbeitet werden. Zudem war der Start in der Wintersaison 2025/26 der beste seit Bestehen des Unternehmens. Auf der Kostenseite dürften die Personalkosten – nach einem Anstieg in den vergangenen Jahren aufgrund der Inflation und des personellen Ausbaus – stabil bleiben. Auch bei den Energiekosten erwartet Finanzchef Christoph Seiler eine Entlastung.

Neue, höher gesteckte Finanzziele

Die guten Aussichten an den Märkten sowie die positiven Entwicklungen auf der Kostenseite dürften auch ein Grund dafür sein, dass sich die Jungfraubahn-Gruppe neue, höhere Finanzziele gesteckt hat. So soll die EBITDA-Marge mindestens 45% erreichen (bisher mind. 43%) sowie eine Umsatzrendite von mindestens 25% (bisher mind. 20%). Zudem soll in den Jahren 2025 bis 2030 ein kumulierter Free Cashflow von mindestens 300 Mio. CHF erzielt werden (bisher 2024–2028 mind. 200 Mio. CHF). Der Reingewinn soll zu 50 bis 67% (Payout Ratio bisher 40–60%) an die Aktionäre fliessen. Neu wurde die Kennzahl ROIC (Return on Invested Capital) mit mindestens 10% aufgenommen. Oliver Hammel machte deutlich, dass die starke Bilanz und der hohe Cashflow trotz der höheren Ausschüttung den nötigen Spielraum für die geplanten Investitionen bieten würden.

Fazit

Höher, schneller, weiter: Das olympische Motto gilt seit Jahren auch für die Jungfraubahn-Gruppe. Dass das Schweizer Tourismusunternehmen schon längst in der Champions League mitmischt, zeigen nicht nur die zahlreichen Promi-Anlässe auf dem Jungfraujoch, sondern auch die Besucherzahlen. Mit 3’909’700 Gästen in 2025 (+ 3,2%) gehören die Attraktionen der Jungfraubahn-Gruppe zu den am meisten genutzten touristischen Angeboten in der Schweiz. Auch am Kapitalmarkt überzeugt die Aktie seit Jahren als Marathonläufer. Sie gehört nicht nur zu den Dividendenaristokraten – nur während der Pandemie wurde drei Jahre keine Dividende gezahlt. Auch der Aktienkurs weist einen fast ungebrochenen Aufwärtstrend auf.

Die nun erhöhten mittelfristigen Zielsetzungen der Jungfraubahn Holding zeigen, dass sich an diesem Kurs auch unter dem neuen CEO Oliver Hammel wenig ändern wird. Die solide Bilanz lässt nicht nur weiterhin steigende Ausschüttungen zu, sondern ermöglicht auch die für das Unternehmen wichtigen Investitionen. Entscheidend für die Jungfraubahn ist allerdings, dass der globale Tourismus auch in Zukunft weiter wächst und die Schweiz mit dem Jungfraujoch auf der «Bucketlist» der internationalen Gäste verbleibt. Wovon auszugehen ist, auch wenn geopolitische Unsicherheiten und Ereignisse wie die Pandemie immer wieder kurzfristig zu einem rückläufigen Reiseverhalten führen können. Die Corona-Pandemie hat allerdings gezeigt, dass die Jungfraubahn resilient gegenüber solchen «Jahrhundertereignissen» ist und die Gäste nachher umso stärker zurückkommen.

Gemessen an den Kennzahlen ist die Jungfraubahn-Aktie im Vergleich zu anderen Schweizer Tourismuswerten mittlerweile eher hoch bewertet: Das Kurs-/Gewinn-Verhältnis liegt bei über 20, die Marktkapitalisierung bei über 1,6 Mia. CHF. Das Kurs-/Buchwert-Verhältnis erreicht 2,3. Attraktiv bleibt weiterhin die Dividendenrendite. Angesichts der neuen Finanzziele ist eine Dividendenerhöhung für 2025 auf 8 CHF je Aktie nicht ausgeschlossen, was bei Kursen um die 281 CHF einer Rendite von 2,8% entsprechen würde. Selbst bei einer gleichbleibenden Dividende von 7,50 CHF würde die Rendite noch 2,6% betragen. Wer davon überzeugt ist, dass sich die ambitionierten Wachstumsziele umsetzen lassen, kann auch bei Höchstkursen noch einsteigen, auch wenn andere Schweizer Bergbahnaktien günstiger bewertet sind. Denn die Jungfraubahnen haben in den vergangenen Jahren ihre Qualitäten als Marathonläufer bewiesen.