Das Aktienjahr 2013 wird zumindest im kotierten Bereich als eines der besten Anlagejahre in die Börsengeschichte eingehen. Angefeuert von einer – ausgehend von den USA – weiterhin extrem expansiven, zunehmend politisierten Geldpolitik mit rekordtiefen Leitzinssätzen und getragen auch von einer vielerorts zu beobachtenden Rückkehr des Risikoappetits der Anleger eilten die Aktienmärkte weltweit von Rekord zu Rekord.

Auch die Euro-Krise, die die Jahre 2011 und 2012 noch dominierte, schien trotz weiterhin alarmierenden Meldungen gerade aus den Mittelmeeranrainer-Staaten vergessen und belastete die Stimmung der Anleger nicht mehr.

Hinzu kam, dass sich die Konjunktur insbesondere ausserhalb der Eurozone aufgehellt hatte und Anzeichen einer Erholung zeigte. „Asien“ war einmal mehr Wachstumsmotor, aber auch die USA meldeten sich auf der Bühne zurück. Exportorientierte Unternehmen und Volkswirtschaften – wie etwa Deutschland, aber auch die international hervorragend positionierte Schweiz – konnten von einer Belebung der Nachfrage in verschiedenen Wirtschaftssektoren profitieren.

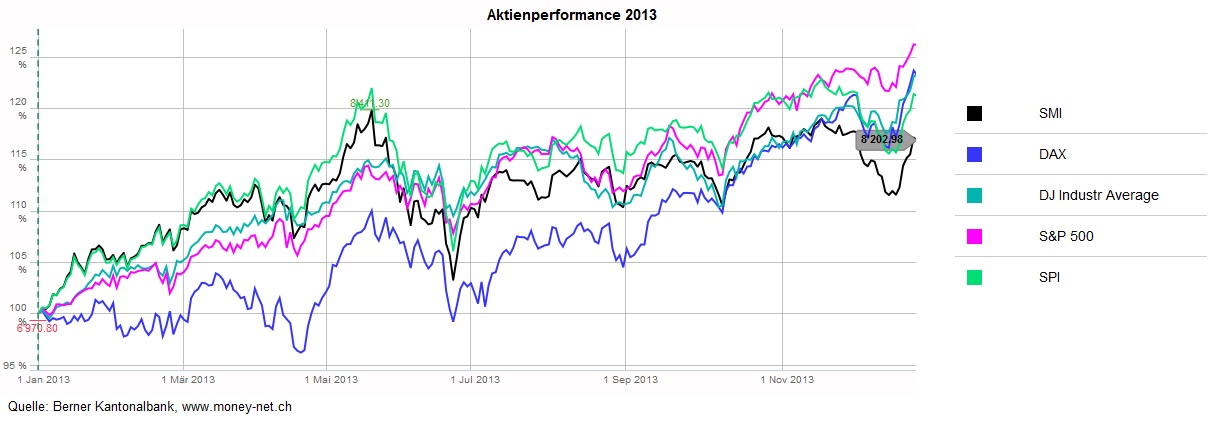

Der US-amerikanische Dow Jones-Industrial Avg.-Index legte 2013 in der Heimwährung um 26.5% zu, der S&P500-Index sogar um fast 30%. Seit 1997 hatte es kein besseres Börsenjahr für die grossen US-Indizes gegeben.

In Europa kletterte der deutsche Leitindex Dax (in Euro) bis zum Jahresende 2013 um mehr als 25% auf 9’552 Punkte und damit auf ein neues Allzeithoch. Die „magische“ Marke von 10’000 Punkten, lange in scheinbar unerreichbarer Ferne, ist nur noch wenige Prozentpunkte entfernt und plötzlich zum Greifen nah. Mit der Aktienrallye des Jahres 2013 wurden die alten Dax-Höchststände von 2000 und 2007 förmlich pulverisiert, als der Dax bei etwa 8000 Punkten seine bisherigen Hochs erreichte, ehe im Anschluss eine scharfe Korrektur einsetzte. Der MDax, „kleiner Bruder“ des Dax und viele Exportwerte enthaltend, notierte sogar um fast 40% höher im Vorjahresvergleich. In Deutschland machte sich insbesondere die Stärke des Automobil- und Maschinenbausektors bemerkbar: Die Stärke des nordamerikanischen und asiatischen Marktes überkompensierte die Schwäche in Europa.

In der Schweiz lag der Jahresgewinn des SMI im abgelaufenen Jahr bei gut 20%, jener des breiter gefassten SPI bei 24% und damit im Bereich anderer internationaler Indizes. Anders als diese „anderen“ Indizes – etwa Dax oder S&P500 – haben die Schweizer Aktienindizes ihre Höchststände vom Frühsommer 2007 noch nicht erreicht. Ursächlich dürften hier insbesondere die tektonischen Währungsverschiebungen im Gefüge CHF vs. EUR und USD sein.

Das grösste Risiko war es im Rückblick auf 2013, keine „Risiken“ einzugehen und angesichts der tiefen Verzinsung, die teilweise noch unterhalb der (offiziellen) Inflationsrate liegt und so zu einer negativen Realrendite führt, bzw. einer sogar vollständig fehlenden Verzinsung auf nominale und absolute Sicherheit zu setzen.

Diese „Sicherheit“ erwies sich 2013 nicht selten als trügerische Scheinsicherheit, und aus einer vermeintlich risikolosen Rendite wurde ein renditeloses Risiko. So kam es auch, dass der 244 Mrd. USD-schwere Pacific Investment Management Co-Total Return Fund des Bond-Gurus Bill Gross 2013 den grössten Wertverlust seit 1994 (!) eingefahren hat – und den ersten Verlust seit 1999.

„Sichere Anlagen“ wie (Staats-)Anleihen, Liquidität oder gar Gold und andere Edelmetalle brachten angesichts der Wertentwicklungen 2013 nur im günstigsten Falle keine realen Verluste ein. Insbesondere Gold war mit einem Wertverlust von 28% (in USD) zumindest im Jahr 2013 alles andere als ein sicherer Hafen.

Die beeindruckenden Aktienkursanstiege auf breiter Front dürfen allerdings nicht darüber hinwegtäuschen, dass viele strukturelle Probleme nicht nur in Europa ungelöst sind und auch die Verschuldung vieler (Staats-)Haushalte längst exorbitante Höhen erreicht hat, was den Einsatz immer neuer Rettungspakete erschwert (wenn auch nicht verunmöglicht…). Alte Schulden werden durch immer neue Schulden abgelöst, und die staatliche Schuldenspirale dreht sich an vielen Orten immer schneller. Die Lösung von Problemen wird auf der Zeitachse nach hinten verschoben, vielleicht auch flankiert von der Hoffnung, dass sich alle Probleme eines (fernen) Tages von selbst lösen, wenn man nur lange genug wartet, genügend Mittel (=“Liquidität“/Kredite) bereitstellt und zufällig auch noch ein globaler Konjunkturaufschwung in diese Zeit fällt, so dass die einsetzende Flut dann alle Boote hebt – auch wenn diese eigentlich längst fahruntüchtig sind und in die Schrottpresse gehören.

Bei Licht betrachtet sind die systemischen Risiken heute aufgrund der stark gestiegenen Kurse wieder deutlich erhöht, auch wenn die Aktienmärkte bereits seit geraumer Zeit – stimuliert durch das süsse Gift praktisch unbegrenzter Liquidität zum Nulltarif – längst in den „Sorgenfrei-Modus“ übergegangen sind. Ein solcher Anstieg an den Aktienmärkten, wie er hinter uns liegt, fördert implizit auch erhöhte Rückschlagpotenziale. Ein Auslöser – heute noch nicht erkennbar – könnten etwa wieder aufflammende geopolitische Gefahrenherde sein oder auch eine Rückkehr des Euro-Krisen-Gespensts.

Die breit gefassten Aktienmärkte leben in erster Linie von der gewaltigen Liquiditätsschwemme, die sich im Sog diverser Krisen und deren Brandbekämpfung wie ein feinmaschiger Teppich über die globalen Finanzmärkte gelegt hat. Die Kurse steigen dort, wo die ungezügelte Liquidität hingeht. Unter diesen Liquiditäts-Teppich lässt sich allerdings auch vieles kehren. Die Umsetzung notwendiger und überfälliger Strukturreformen im Banken- und Finanzsystem, am Arbeitsmarkt oder in der Steuer- und Fiskalpolitik inklusive.

Im Umkehrschluss bedeutet dies aber auch, dass die Kurse dort nicht im gleichen Ausmasse steigen, wo die Liquidität nicht vergleichbar gegeben ist. Dies betrifft etwa auch den OTC-Handel. Das Manko der tieferen Liquidität kostet Performance – zumindest in Haussephasen. Dagegen steht eine ungleich höhere Stabilität in Baissephasen.

In der Konsequenz führt dies jedoch zur eigentlich paradoxen Situation, dass die wenig liquiden Vermögenswerte in Relation zu den liquiden Werten aus einer fundamentalen, vergleichenden Betrachtung oftmals wesentlich günstiger bewertet sind.

Oder anders formuliert: Der geneigte Anleger bekommt heute in vergleichsweise weniger liquiden Titeln – immer in Relation zu indexnahen Titeln kotierter Segmente – nicht selten deutlich „mehr Ware“ bei guter oder gar noch besserer Qualität für sein Geld geliefert, wenn er bereit ist, mit der tieferen Handelsliquidität zu leben und dabei auch einen längerfristigen Anlagehorizont verfolgt.

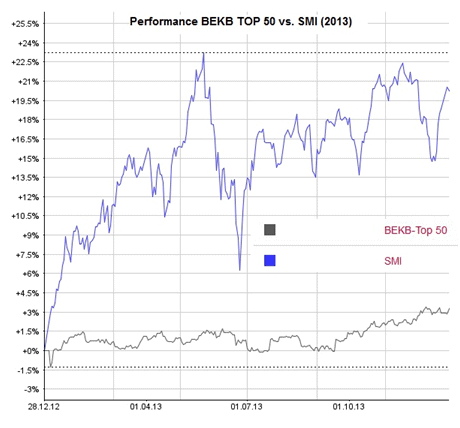

2013 lag die Performance des BEKB Top 50-Index bei etwa 3.5%. Damit liegt die relative CHF-Performance zwar einerseits – bei tieferer Volatilität – weit hinter dem SMI-Index, andererseits aber deutlich oberhalb der sogenannten „sicheren Anlagen“ z.B. aus dem Bereich der Obligationen, festverzinslicher Papiere oder Gold.

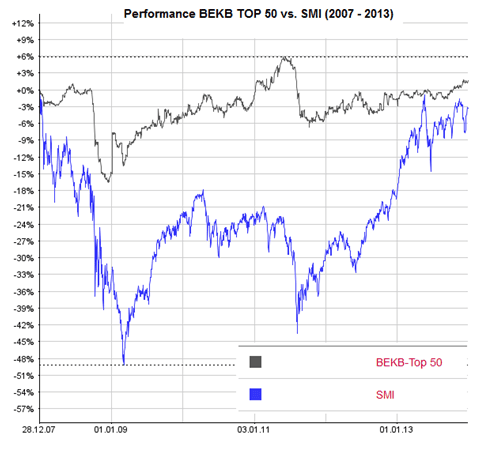

Blickt man dagegen nicht auf die 1-Jahresperiode, sondern auf die 5-Jahresperiode seit Ende 2007, so zeigt sich ein völlig verändertes Bild:

Den Langfristvergleich über 5 Jahre gewinnt der BEKB TOP 50-Index zum SMI. Interessanterweise liegt die SMI-Performance in einer reinen Stichtagsbetrachtung über 5 Jahre trotz der Höhenflüge der zurückliegenden Jahre noch immer knapp im negativen Bereich. Auffällig ist dabei auch optisch die hohe Volatilität der Hauptbörsen, die viel stärker auch den Währungskräften ausgeliefert scheinen als die stärker im Schweizer Binnenmarkt verankerten und deshalb gegenüber exogenen Einflüssen weniger anfälligen, aber auch nicht völlig resistenten OTC-Titel.

Fazit und Ausblick

Es gibt aus der Anlegerperspektive auch 2014 weiterhin gute Argumente für Aktien, da wir grundsätzlich von einer Fortsetzung der lockeren Geldpolitik ausgehen. Oder anders: Wir sehen im aktuellen Marktumfeld unter dem Strich wenig Alternativen zu Aktien. Zumindest auf Sicht eines Jahres ist auch kaum mit grösseren Zinsschritten zu rechnen, obwohl diese mancherorts angezeigt sein könnten, um Überhitzungen zu dämpfen und der nächsten Blasenbildung – wie sie sich etwa in Teilbereichen des Immobilienmarktes andeutet – zu begegnen. Doch stecken die Notenbanken – insbesondere auch die EZB – nicht selten in einem Dilemma: Ein (zu früher) Zinsanstieg, der für manche Wirtschaftsräume ökonomisch gerechtfertigt sein dürfte, könnte politisch aus fiskalischen Zwängen entweder nicht opportun sein und/oder in anderen Regionen eines einheitlichen Währungsraumes zu unerwünschten Risiken und Nebenwirkungen führen, weil etwaige zarte Pflänzchen des Aufschwungs noch vor ihrem Erblühen ausgetreten würden. Das kann von der Politik nicht gewollt sein, weshalb der bisherige Kurs bis auf Weiteres fortgesetzt werden dürfte. Auch der SNB sind hinsichtlich etwaiger Zinsschritte die Hände gebunden, solange die EZB keine Anstalten macht, ihrerseits die Zinsen zu erhöhen. Dies würde jedoch den Aufwertungsdruck auf den Schweizerfranken wieder erhöhen und weitere Interventionen der SNB nahelegen, um zumindest die Marke von 1.20 CHF/Euro zu verteidigen. Die Märkte haben sich mit diesem „garantierten Wechselkurs“ scheinbar gut arrangiert. Insgesamt dürften die Zinsen in der Schweiz auf ihrem tiefen Niveau verharren.

Für Schweizer Aktien spricht weiterhin, dass sie für nationale wie internationale Anleger eine im besten Sinne „wertvolle“ Alternative zu Euro- oder USD-Anlagen in einem aus der Historie „sicheren“ Wirtschaftsraum darstellen. Dazu überzeugen Schweizer Unternehmen – mit starker Basis in der Schweiz – oft mit ihrer internationalen Vernetzung und ihrer „Swissness“, die gerade auch in asiatischen Märkten einen Wert an sich darstellt. Ein Höchstmass an Qualität, Solidität und Pünktlichkeit entlang der Wertschöpfungskette sind urschweizerische Tugenden, die in internationalen Märkten nicht selten mit einer Prämie gehandelt werden oder eine Höherbewertung verdienen.

Wir sind überzeugt, dass im vorherrschenden Tiefzinsumfeld einigermassen „sichere“, gut planbare Dividenden – das gilt für die Schweiz genauso wie für Europa – noch mehr als heute schon an Bedeutung gewinnen werden. Dividendenpapiere haben im kotierten Bereich – abgesehen von den langjährig treuen Dividendenzahlern aus dem Bereich der Versorger mit ihren ganz eigenen Problemen – schon 2013 gut abgeschnitten. In einem Umfeld, in dem die Obligationen kaum mehr als „zu null“ rentieren, auch nicht erstaunlich.

Insgesamt scheint es so, als ob gerade der im direkten Quervergleich relativ günstige OTC-Sektor auch kursmässig über Nachholpotenziale verfügt, da die Aufwärtsbewegung der zurückliegenden 3 Jahre in den grossen kotierten Indizes kaum nachgezeichnet wurde. Dies mag, wie skizziert, einerseits an der stärkeren Binnenmarktorientierung und der deshalb vielfach fehlenden „Wachstumsfantasie“ liegen, andererseits aber oft auch „nur“ der tieferen Liquidität geschuldet sein. Anleger, die mit dieser tieferen Liquidität leben können, finden beim Perlentauchen in den Schweizer OTC-Gewässern immer noch einige schöne Schmuckstücke.

Wir halten es für naheliegend, dass gerade die zuverlässigen Dividendenzahler im OTC-Sektor, die nicht zuletzt aufgrund ihrer Reservensituation und der vielfach konservativen Bilanzierung teilweise sogar noch über erhebliches, unausgeschöpftes Dividendenpotenzial verfügen, 2014 eine überdurchschnittliche Rendite gemessen an „sicheren Anlagen“ erzielen werden – und dabei wahrscheinlich auch weitgehend immun sind gegen etwaige Marktrückschläge in den „Big Indices“. In einer separaten Analyse werden wir uns demnächst auch noch mit OTC-Dividendenzahlern beschäftigen.

Der Fall der Victoria-Jungfrau AG und andere aktuelle Entwicklungen der jüngeren Vergangenheit machen auch deutlich, dass M&A-Transaktionen wieder zum Thema werden, nachdem das M&A-Geschäft in der Schweiz – mutmasslich auch durch die Währungsturbulenzen – zwischenzeitlich praktisch zum Erliegen gekommen war. Hier ist seit geraumer Zeit eine erhebliche Belebung spürbar, die 2014 – unterstützt von anhaltend tiefen Zinsen – auch den OTC-Sektor und das Segment der Schweizer Nebenwerte verstärkt erfassen dürften. Solange Gutachter in ihren Unternehmenswertgutachten anlässlich von Übernahmen und sonstiger Sondersituationen – wie schon vor 2-3 Jahren – aber mit Kapitalisierungszinsssätzen jenseits der 10% kalkulieren, rechnen sich Übernahmen bei Zinssätzen „nahe null“ vergleichsweise schnell.

In der Summe dürfte es sich für langfristig orientierte, konservative Anleger, deren Anlagepolitik auf eine niedrige Volatilität bei gleichzeitigen intakten Chancen auf Höherbewertungen bei überschaubaren Risiken gerichtet ist, auch 2014 auszahlen, zumindest einen Teil des Portfolios in Schweizer Nebenwerte im Allgemeinen und OTC-Werte im Besonderen zu investieren und die Nebenwerte-Welt insgesamt im Blick zu behalten.

Thorsten Grimm, 2. Januar 2014, Grisonia Consult GmbH, info@grisonia.ch