Die spektakuläre Übernahmeschlacht um die vormals börsenkotierte und heute auf OTC-X gehandelte Victoria-Jungfrau Collection AG (VJC) wirft in diesen Wochen und Monaten ein helles Licht auf einen Sektor, um den es zumindest im börsenkotierten Bereich in den letzten Jahren in der Schweiz deutlich ruhiger geworden war. Im Jahr 2013 kam es nach einem insgesamt schwachen Jahr 2012 erneut zu einer kräftigen Belebung der M&A-Aktivitäten.

Aus aktuellem Anlass wollen wir deshalb den Versuch wagen, einerseits in der Retrospektive die zurückliegenden Jahre im börsenkotierten M&A-Segment zu skizzieren und andererseits einen Ausblick zu riskieren, wie sich das Geschäft mit Übernahmen künftig weiterentwickeln könnte.

Von 2007 bis 2009 war die Anzahl der Erwerbsangebote für in der Schweiz börsenkotierte Gesellschaften weitgehend stabil zwischen 9 und 10 Transaktionen im Jahr. Dieses Bild änderte sich im Jahr 2010 mit der massiven Währungsaufwertung des CHF zu allen anderen wichtigen Währungen schlagartig. Die Schweiz als Insel der Stabilität in einem Meer voller Turbulenzen wurde für potenzielle Unternehmenskäufer aus dem Ausland nicht zuletzt aus Währungsgründen zu einem teuren Pflaster.

So vermag es kaum zu überraschen, dass es 2010 mit Winterthur Technologie AG und Day Software AG lediglich zwei „echte“ Übernahmeangebote infolge von Veränderungen im Aktionariat gegeben hatte. In beiden Fällen kam der Erwerber letztlich aus den USA. Bei der Neue Aargauer Bank AG (NAB) als dritte Transaktion des Jahres 2010 war die Credit Suisse (CS) schon zuvor mehrheitlich während vieler Jahre mit mehr als 98% beteiligt, und das neue Angebot zielte lediglich auf eine vollständige Integration der NAB in die CS.

Die nachfolgende Grafik zeigt einleitend die Anzahl der Übernahmetransaktionen in den Jahren 2007 bis 2013 in der Übersicht. Eine klare Tendenz ist ungeachtet der 2013 deutlich erhöhten Transaktionsanzahl mit Blick auf die „erratischen“ Vorjahre noch nicht zu erkennen. Interessant ist die Analyse der Herkunft des Bieters in börslichen Übernahmeverfahren, da dies auch Rückschlüsse auf handelnde Gruppen im Markt und exogene Faktoren wie etwa Währungsbewegungen zulässt.

Interessant ist die Analyse der Herkunft des Bieters in börslichen Übernahmeverfahren, da dies auch Rückschlüsse auf handelnde Gruppen im Markt und exogene Faktoren wie etwa Währungsbewegungen zulässt.

Wir haben eine solche Analyse für das Jahr 2013 durchgeführt und mit den Zahlen von 2008 verglichen, als der CHF zu Euro und USD noch deutlich niedriger als heute notierte und Schweizer Firmen für ausländische Investoren „relativ“ deutlich preiswerter waren als heute.

Abbildung: Grisonia Consult GmbH, 2014. (Daten gemäss Übernahmekommission, www.copa.ch)

Der Anteil inländischer Akteure hat sich in der Fünf-Jahres-Periode bei reduzierter Transaktionsanzahl von 50% im Jahr 2008 auf zuletzt 71.4% ausgeweitet. Die rückläufige Partizipation ausländischer Akteure wurde zumindest teilweise durch inländische Bieter kompensiert. Inländische Bieter haben insgesamt in Schweizer M&A-Transaktionen an Bedeutung gewonnen. In manchen Fällen wurde und wird auch bewusst eine „Schweizerische Lösung“ angestrebt. Zeitweise sah es danach aus, als ob es auch bei der von einer deutschen Industriellenfamilie beherrschten Schmolz+Bickenbach AG zu einer solchen Lösung kommen könnte, doch waren die Gräben, die zwischen den Fronten im Zeitablauf aufgeschüttet wurden, zu tief, um sie geräuschlos zu begradigen. So fand schliesslich ein guter Teil des S+B-Aktienpakets der deutschen Familienstämme den Weg zum russischen Oligarchen Viktor Vekselberg.

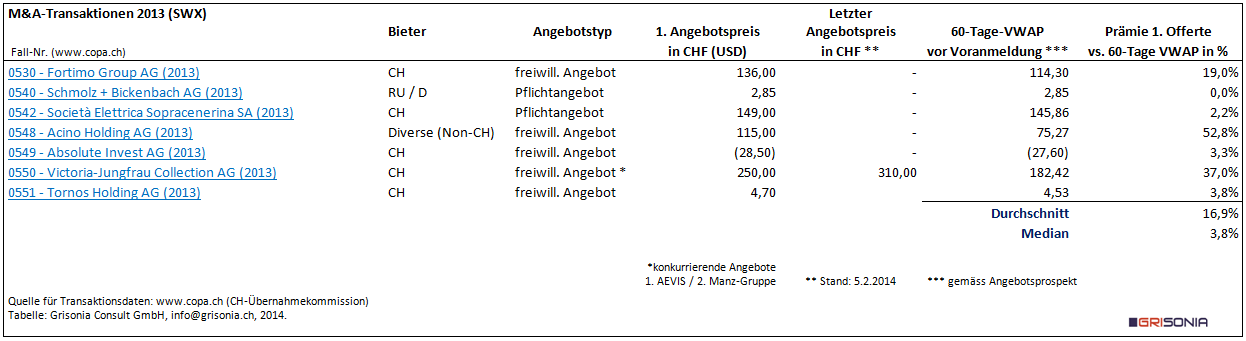

Im Jahr 2013 wurden insgesamt sieben Übernahmetransaktionen an der Schweizer Börse eingeleitet. Fünf davon waren dabei der Rubrik „Freiwillige Angebote“ zuzuordnen, zwei Angebote – Schmolz + Bickenbach AG und Sopracenerina SA – waren „Pflichtangebote„. Die Angebote waren dabei in ihrer Attraktivität und Zielsetzung sehr unterschiedlich konzipiert, weshalb es sich lohnt, einen näheren Blick auch auf die offerierten Prämien zu werfen.

Bei den beiden Pflichtangeboten wurde den Aktionären kaum mehr als der Mindestpreis offeriert, entsprechend dem volumengewichteten Durchschnittskurs der börslichen Abschlüsse der letzten 60 Börsentage vor Veröffentlichung der Voranmeldung (Mindestpreis nach Art. 32 Abs. 4 BEHG i.V.m. Art. 40 Abs. 2 BEHV-FINMA). Immerhin hat der Aktienkurs des lange Zeit finanziell angeschlagenen Spezialstahlproduzenten Schmolz+Bickenbach AG im Anschluss an das Übernahmeangebot von den neuen Verhältnissen im Aktionariat und der finanziellen Restrukturierung profitiert. Noch immer investierte S+B-Aktionäre, die auch an der Kapitalerhöhung teilgenommen haben, müssen im Rückblick dankbar sein, dass die Übernahmeofferte von Anfang an so unattraktiv gewesen ist, dass sich ein Nachdenken über eine Annahme dieser Offerte schon nicht gelohnt hatte. Dem Bieter Venetos Holding AG (Renova-Gruppe/Viktor Vekselberg) ging es mit dem Angebot auch nicht darum, weitere Aktien zu erwerben. Venetos wollte lediglich den gesetzlichen Verpflichtungen zur Abgabe eines „Pflichtangebots“ nachkommen.

Aus Aktionärssicht wenig lukrativ waren auch die Angebote für Tornos Holding AG und Absolute Invest AG. Im Fall Tornos Holding AG zielte der Bieter Walter Fust allerdings ebenfalls nicht darauf, eine möglichst hohe Anzahl von Beteiligungspapieren zu erwerben. Fust ging es primär darum, mit der Einleitung eines freiwilligen Angebots ein späteres, möglicherweise teureres Pflichtangebot aus strategischen Motiven zu vermeiden. Insofern handelte es sich bei der Fust-Tornos-Offerte – der gebotene Preis verdeutlicht dies – um kein klassisches Übernahmeangebot, auch wenn Fust den Übernahmeprozess formal in Gang setzen musste. Die Nachfrist für die Tornos-Offerte endete am 4. Februar 2014. Bis zum Ablauf der regulären Frist am 16. Januar 2013 wurden Walter Fust 9.406% des Kapitals angedient, so dass sich die Beteiligungsquote – vor Veröffentlichung der Ergebnisse aus der Nachfrist – auf (mindestens) 42.731% und damit über die Schwelle für ein Pflichtangebot hinaus (33.33%) erhöht hat. Mit diesem strategischen Schachzug kann Fust nun weitere Aktien hinzuerwerben, ohne dadurch später eine erneute Angebotspflicht auszulösen oder Gefahr zu laufen, an einer etwaigen Kapitalerhöhung aufgrund übernahmerechtlicher Restriktionen nicht partizipieren zu können.

Wesentlich mehr Fortune als Tornos-Aktionäre hatten die Aktionäre der VJC AG, sind sie doch die überraschenden Gewinner der „M&A-Saison 2013“ am Schweizer Aktienmarkt. Erstmals seit sia Abrasives AG im Jahr 2008, als die deutsche Robert Bosch-Gruppe über die Schweizer Scintilla AG den „Weissen Ritter“ im Kampf gegen Giorgio Behr spielte, gab es in der Schweiz mit der Victoria Jungfrau-Hotelgruppe wieder den seltenen Fall konkurrierender Angebote. Während die erste Offerte der Aevis-Gruppe noch auf 250 CHF lautete und eine Prämie von gut 37% auf den VWAP vorsah, liegt mittlerweile ein nochmals erhöhtes Angebot der Manz-Gruppe vor. Bezogen auf den zuletzt von Manz (Swiss Private Hotels AG) gebotenen Preis von 310 CHF, der mit Blick auf die Fairness Opinion und die operative Entwicklung der VJC-Gruppe zumindest in den letzten Jahren „sehr fair“ erscheint, ergibt sich sogar eine Prämie von knapp 70% auf den VWAP. Wenn zwei sich streiten, freut sich der Aktionär…

Dass diese Transaktion ausgerechnet in einer Nische selbst innerhalb des Nebenwerte-Sektors und dazu noch im Grenzbereich zwischen Börsennotiz und OTC-Handel spielt, macht diesen Fall so besonders und auch einzigartig. Wir hatten auf schweizeraktien.net wiederholt über VJC berichtet und in verschiedene Nischen, Ecken und Winkel mit der Nebenwerte-Taschenlampe hineingeleuchtet. Es dürfte nicht sehr viele Investoren gegeben haben, die zum Jahresanfang 2013 ausgerechnet die zuletzt fast schon chronisch ertragsschwache VJC-Gruppe als für Aktionäre lukratives Top-Übernahmeziel zu den jetzt aufgerufenen Preisen auf dem Radarschirm gehabt hätten.

Vom überraschenden Überflieger Victoria Jungfrau Collection AG zum „Papierflieger“ Acino Holding AG, der nur auf den ersten Blick mit einer optisch hohen Prämie von knapp 53% auf den VWAP für Aktionäre gut gestartet ist, tatsächlich aber wohl unbemerkt über längere Zeit von der Crew im Cockpit auf kurze Sicht und „Kollisionskurs“ mit Private Equity-Abfangjägern gesteuert wurde.

Der Fall der Acino AG ist gerade in seiner jüngeren Geschichte reich an Merkwürdigkeiten, die sich für Aussenstehende kaum erklären lassen, ohne dabei fast zwangsläufig auch ins Spekulative abzudriften. Statt vieler Worte wollen wir an dieser Stelle – da auch bereits der Prozess der Kraftloserklärung angesichts einer Beteiligung oberhalb von 98% eingeleitet wurde – lediglich ein Bild mit einigen Fakten im Zeitablauf für sich sprechen lassen, in das der geneigte Leser seine eigenen Beobachtungen und Ideen „hineininterpretieren“ kann.

Auffällig ist im Rückblick etwa, dass bereits Ende Mai 2013 – die Vertraulichkeitsvereinbarung wurde schon am 5. April 2013, nur einen Tag (!) nach der Generalversammlung unterzeichnet – der Abschluss einer Due Diligence- und Exklusivitätsvereinbarung mit den späteren Bietern (vgl. Angebotsprospekt, S. 14) erfolgte, unmittelbar vor einer dann einsetzenden, nachrichtenlosen Schwächeperiode der Aktie. Ende Juli 2013, als sich der Kurs etwas von seinen zwischenzeitlichen Tiefstständen erholt hatte, folgte dann eine Gewinnwarnung auf dem Fuss – und brachte den Kurs erneut zum Einsturz und wieder zurück in den Bereich um 75 CHF. Zwischen dem einstimmigen Beschluss des Verwaltungsrats vom 13. September 2013 (vgl. Ziffer 7.1 der Verfügung 548/01 vom 2. Oktober 2013), das Übernahmeangebot den Acino-Aktionären vorzulegen, und der Veröffentlichung des Beschlusses am 2. Oktober 2013 vergingen dann fast 3 Wochen, in welchen der Kurs auch – wohl mit der unsichtbaren Hand von „Mr. Market“ – auf knapp 87 CHF gestiegen war. „Dank“ der niedrigen Kurse vom August und September 2013 und der hohen Umsätze im Anschluss an die Gewinnwarnung vom 29. Juli 2013 ist der für den Mindestpreis relevante VWAP mit 75.27 CHF aber so tief („verzerrt“), dass der direkte Vergleich des Abfindungspreises mit dem VWAP auf dieser niedrigen Basis und einem „Plus“ von fast 53% fast zwangsläufig attraktiv erscheinen muss – ohne dabei inhaltlich wirklich attraktiv gewesen zu sein. Hätte der VWAP allerdings im Bereich um 96 CHF wie zum Zeitpunkt der Unterzeichnung der „Vertraulichkeitsvereinbarung“ im April 2013 gelegen, so wäre die Prämie auf den 60T-VWAP nur gut 20% und nicht mehr 53% gewesen. Die „53% Prämie“ diente dem Verwaltungsrat auch als Argument für die vordergründige Attraktivität der Offerte. Das vermeintlich grosszügige Angebot an die Aktionäre könnte je nach gewählter Kurs-Basis so auch den Eindruck einer „Mogelpackung“ erwecken. Wenn etwas nur tief genug gefallen ist, ist jeder darauffolgende Anstieg ein Lichtblick… Das mögen sich dann auch die von Acino in der Vergangenheit leider oft enttäuschten Aktionäre gedacht haben, als sie sich mehrheitlich – einer Empfehlung des Verwaltungsrats folgend – für eine Annahme der Offerte oder den Verkauf über die Börse zum späteren Abfindungskurs schon Wochen vor Vollzug der Übernahme entschieden haben. Die „fehlende Attraktivität“ galt übrigens auch für die wenig ambitionierten Ertragswertermittlungen der Gutachter (auf Basis interner, offenbar mehrfach risikobereinigter Planzahlen!), die die Risiken der Unternehmung sehr viel höher gewichteten als deren Chancen. Dies ist jedoch ein anderes Thema und würde den Rahmen dieses Beitrags sprengen.

Als Lehre aus dem Fall der Acino AG könnten Aktionäre in der Zukunft gut beraten sein, bei künftigen Übernahmeofferten in vergleichbaren Fällen vielleicht doch nochmals einen Blick darauf zu richten, wie diese in den Details überhaupt zustande gekommen sind, wie die Prozesse auf dem Weg zum Angebot verliefen und wie sich die Bewertung („Fairness Opinion“) in ihren Details zusammensetzt, um auf dieser Basis dann auch unabhängige Entscheidungen pro oder contra einer Offerte völlig losgelöst von der Empfehlung eines Verwaltungsrats zu treffen. Wir sind überzeugt, dass gerade die längerfristig disponierenden Aktionäre der Acino Holding AG in dieser Übernahmesituation von Private Equity – und letztlich auch vom Verwaltungsrat der Acino Holding AG – deutlich „unter Wert“ geschlagen wurden.

In der Zusammenfassung lässt sich somit nicht feststellen, dass jedes Übernahmeangebot an Aktionäre zwangsläufig immer mit kräftigen Kursgewinnen verbunden ist. Zudem ist es stets eine Frage der zugrunde liegenden Referenzperiode und des tatsächlichen Unternehmenswertes, ob eine Offerte attraktiv ist oder nicht. Es gibt „gute“ und „weniger gute“ Angebote, was auch an der jeweiligen Zielsetzung einer Offerte und der Ausgangslage liegt. Hält ein Bieter wie im Fall Acino oder Victoria Jungfrau Collection vor einem Angebot keine oder nur wenige Aktien, wird das Übernahmeangebot – um zu einem Erfolg zu werden – regelmässig grosszügiger ausfallen als in einer Situation, in der ein Bieter bereits 98.4% hält oder – wie im Fall Tornos – ein strategisches „Alibi-Angebot“ unterbreitet. Jede Übernahmesituation ist anders zu beurteilen und hat ihre speziellen Eigenheiten, die es stets abzuwägen und im Blick zu behalten gilt. Es gibt aus Aktionärssicht keine Blaupause für Übernahmen. Letztlich wächst mit jedem neuen Fall auch der eigene Erfahrungsschatz. Veränderungen im Aktionariat können – können – potenzielle Übernahmesituationen andeuten, sind aber ebenfalls keine Gewähr, dass es letztlich auch zu einem (attraktiven) Angebot kommen wird. Meist ist es eine Kombination interner und externer Faktoren, die ihrerseits dazu beitragen, ob ein Unternehmen ein Übernahmekandidat ist oder nicht bzw. sogar übernommen wird oder nicht.

Auch wenn sich das Geschäft mit M&A-Transaktionen an der Börse 2013 belebt hat, ist es aus heutiger Sicht – da der Markt in diesen Wochen wieder zunehmend nervös reagiert – nicht gesichert, ob sich der zuletzt beobachtbare positive M&A-Trend auch 2014 fortsetzt.

Die mittlerweile an den Hauptbörsen erreichten Bewertungen mit Kursen vielfach nahe der Allzeithöchststände könnten einerseits eine kräftige Ausweitung der M&A-Aktivitäten erschweren. Dies v.a. auch, wenn man berücksichtigt, dass ein Erwerber im Regelfall noch eine mehr oder weniger grosszügige Prämie an die Aktionäre offerieren muss, die ein Angebot auf heutiger Kursbasis dann „doppelt teuer“ aussehen lassen könnte.

Dagegen steht als vielleicht wichtigstes Argument „pro M&A“, dass immer noch viel Liquidität im Markt ist und die Zinsen historisch günstig sind. Wir gehen davon aus, dass die Zinsen vorläufig auf einem tiefen Niveau bleiben, auch wenn manches für ein Auslaufen der extrem expansiven Notenbankpolitik spricht. Mit ihrer Währungspolitik hat die SNB zudem „Planungssicherheit“ für ausländische Investoren geschaffen. Liquidität praktisch zum Nulltarif kann als Treiber einer neuen „M&A-Hausse“ wirken, solange das Umfeld und die Gewinne der Firmen einigermassen stabil bleiben und konjunkturelle Schocks ausbleiben. Angesichts der sehr tiefen Zinsen ist „Liquidität“ nicht immer die beste Anlagealternative.

Wir beobachten – auch in den Nachbarländern wie Deutschland – schon seit einiger Zeit eine Rückkehr industrieller und strategischer Investoren in den Markt. Dazu zählen neben industriellen Synergieinvestoren aus benachbarten Branchen oder auch aus der gleichen Branche – Stichwort Branchenkonsolidierung – reiche Privatanleger und Family Offices, die als Bieter für bevorzugt industrielle Assets in Frage kommen. Die Aktie als Sachwert erlebt an vielen Stellen, da Immobilien teilweise sehr hoch bewertet sind und mancherorts auch eine Blasenbildung schon Realität ist, eine Renaissance.

Deshalb gehen wir in der Abwägung aller Argumente davon aus, dass „Übernahmen“ auch 2014 ein Thema bleiben, das Menschen, Märkte und auch Kurse bewegt. Dabei wäre es eine grosse Überraschung, wenn es nicht wie 2013 mit Victoria-Jungfrau zu lukrativen Überraschungen kommen würde…

Abschliessend wollen wir, vom börslichen Bereich kommend, noch einen Ausblick auf den OTC-Sektor wagen, der durch den Fall VJC hier ebenfalls schon heute gestreift wird. Auch im OTC gibt es von Zeit zu Zeit interessante und für Aktionäre auch attraktive Übernahmesituationen. Angesichts der gerade im relativen Quervergleich zu kotierten Titeln vielfach fundamental günstiger bewerteten OTC-Unternehmen und des stetigen Nachrückens ehemaliger SWX- oder BX-Unternehmen rechnen wir damit, dass in den nächsten Jahren auch OTC-Werte wieder vermehrt ins Blickfeld für M&A-Aktivitäten geraten und im Einzelfall Begehrlichkeiten grösserer bzw. branchenverwandter Akteure wecken.

2012 gab es etwa ein für betroffene Aktionäre sehr lukratives Übernahmeangebot der Erdgas Zürich AG an die Aktionäre der vormals OTC-gelisteten Erdgas Toggenburg AG. Die dabei bezahlte Prämie lag gemessen an den zuletzt bezahlten OTC-Preisen bei weit über 100%, was die fundamentale Unterbewertung zu OTC-Zeiten auch auf dem Papier veranschaulichte und sichtbar machte.

Wir rechnen damit, dass es im Bereich der OTC-gelisteten Privat-, Klein- und Regionalbanken in den nächsten Jahren zu einer weiteren Konsolidierung kommen wird, die dann im Einzelfall auch Übernahmeangebote nach sich ziehen dürfte. Ebenso schätzen wir, dass es im Tourismusbereich (Bergbahnen etc.) an manchen Orten zu strukturellen Veränderungen kommen wird – ebenfalls unter M&A-Beteiligung. Die LSB Fiesch-Eggishorn AG könnte etwa mittelfristig zumindest teilweise von der benachbarten Bettmeralpbahnen AG übernommen werden, sei es durch eine Mehrheitsbeteiligung oder auch eine Fusion. Auch im Segment der OTC-Immobilientitel können wir uns aufgrund der relativ preiswerten Bewertung längerfristig die eine oder andere Übernahmesituation gut vorstellen, ebenso bei den Energievaloren. In diesem Zusammenhang verweisen wir auf einen „Favoriten 2014“, den wir zum Jahreswechsel hier vorgestellt haben.

Für Aktionäre und Interessierte gilt es in jedem Fall, die weiteren Entwicklungen im Markt aufmerksam zu verfolgen. Wir sind guter Dinge, im Rahmen dieses Blogs auf www.schweizeraktien.net auch im laufenden Jahr 2014 noch über den einen oder anderen interessanten M&A-Praxisfall berichten zu können.

Thorsten Grimm Grisonia Consult GmbH, 5. Februar 2014, info@grisonia.ch

_____________________

Ergänzung vom 8. Februar 2014:

Unser Beitrag zur M&A-Situation in der Schweiz ist – zu unserer eigenen Überraschung – auch im nördlichen Nachbarland auf sehr positive Resonanz gestossen.

Im Nachgang zu unserem Beitrag zur Situation am Schweizer M&A-Markt haben uns Anfragen erreicht, wie sich im Vergleich die M&A-Praxis in Deutschland in den zurückliegenden Jahren entwickelt hat. Aus der Historie verfolgen wir auch M&A-Transaktionen am deutschen Aktienmarkt aufmerksam. Die nachfolgende Grafik zeigt die Entwicklung für die Jahre 2007 bis 2013 in der Übersicht. In der Abbildung erfasst sind freiwillige Angebote sowie Pflichtangebote.

Feststellbar ist im börslichen Bereich zunächst ein rückläufiger M&A-Trend bis ins „Krisenjahr“ 2009. Gegenüber dem Vor-Krisenstand von 2007 hatte sich die Anzahl der Übernahmeangebote um mehr als 60% reduziert. Mit der 2010 fortgesetzten Kurserholung an den Aktienmärkten kam es schliesslich auch zu einer Stabilisierung bei den Übernahmen und einem Anstieg ins Jahr 2011 hinein. 2013 war die Transaktionsanzahl rückläufig, was an der erhöhten Bewertungsbasis liegen könnte. Dagegen steht – analog zur Schweiz – die für potenzielle Käufer immer noch sehr vorteilhafte Finanzierungssituation durch die historisch günstigen Zinsen, die manch eine M&A-Transaktion trotz höherer Bewertung heute für den Erwerber – bei stabilen bzw. positiven Ertragsaussichten – sehr viel vorteilhafter erscheinen lässt als noch vor einigen Jahren. Hinzu kommt, dass viele deutsche Firmen – wie auch Schweizer Unternehmen – schon heute sehr international aufgestellt sind und einen Grossteil der dynamischen Wertschöpfung ausserhalb der eigenen Landes- und Währungsgrenzen erwirtschaften. Erinnert sei hier nur an die exportorientierten deutschen Maschinen- und Anlagenbauer oder Zuliefererbetriebe, die international eine hohe Wertschätzung geniessen.

Beobachtbar ist auch, dass es 2013 trotz einer absolut rückläufigen Transaktionsanzahl – wie auch schon 2012 – relativ viele „grossvolumige“ Übernahmetransaktionen gegeben hat. Beispiele sind der (mittlerweile geglückte) Kauf der Celesio AG – vormalige Doc-Morris-Mutter (heute zur Zur Rose AG gehörend) – durch den US-amerikanischen McKesson-Konzern oder der Kauf von Kabel Deutschland durch Vodafone.

Für die Aktionäre waren diese Übernahmesituationen am deutschen Aktienmarkt vielfach mit (sehr) attraktiven Prämien verbunden.

Insgesamt sind wir – analog zur Schweiz – zuversichtlich gestimmt, dass das freundliche M&A-Umfeld nicht zuletzt aufgrund der Finanzierungssituation und der guten Liquiditätslage vieler Investoren auch 2014 anhält und es 2014 zu zahlreichen weiteren Übernahmen in den unterschiedlichsten Branchen kommen wird.

Allerdings erwarten wir nicht, dass die M&A-Praxis im börslichen Bereich an die „fetten Jahre“ 2007 und 2008 anknüpfen wird. Dafür sind die strukturellen Risiken in der Euro-Zone mutmasslich immer noch zu gross, und einige frühere „Konsolidierer“ wie Banken und Versicherungen (oder auch Energieversorger!) sind heute eher mit sich selbst und – im Fall der Finanzindustrie – Basel III / Solvency II beschäftigt, als künftig eine wieder aktivere M&A-Rolle einzunehmen. Insofern hat die Anzahl möglicher M&A-Akteure tendenziell abgenommen.

Übernahmen dürften sehr selektiv erfolgen: Es muss strategisch, finanziell und auch kulturell „passen“. Hier haben Unternehmen in den letzten Jahren wohl einiges gelernt und sind auf der Lernkurve auch nach oben gewandert.

In der Euro-Zone ist davon auszugehen, dass auch interkontinentale Transaktionen – mehr noch als in der Schweiz – zu einem Thema werden. Bereits 2013 gab es in Deutschland diverse Übernahmesituationen, bei denen der Bieter aus Asien gekommen ist. Noch waren es vor allem kleinere Zielobjekte, und die Zuverlässigkeit des Bieters war dabei nicht immer einwandfrei. Hier waren kulturelle Unterschiede teilweise unübersehbar. Wir sind allerdings überzeugt, dass asiatische Bieter „über kurz oder lang“ auch nach grösseren Übernahmezielen aus den etablierten Indices Ausschau halten und situativ dann auch entsprechende Übernahmeangebote abgeben werden.

Grundsätzlich kann es sich lohnen, strukturelle Veränderungen im Umfeld von Gesellschaften – dazu zählt auch die Aktionärsstruktur – sehr genau und mit der notwendigen Erfahrung zu beobachten.

Interessanterweise – und damit schliesst sich der Kreis zur Schweizer M&A-Landschaft – boten 2013 mit der Endress+Hauser AG aus Reinach BL und der Bucher Industries AG aus Niederweningen ZH auch zwei etablierte Schweizer Industrieunternehmungen ausgerechnet für börsenkotierte deutsche Gesellschaften (Analytik Jena AG bzw. Jetter AG). Die Währungsentwicklung CHF / EUR in den letzten Jahren begünstigt solche Käufe in der „Euro-Zone“ aus Sicht Schweizer Unternehmungen, da diese Transaktionen letztlich – währungsbedingt – sehr viel günstiger geworden sind.

Thorsten Grimm Grisonia Consult GmbH, 8. Februar 2014, info@grisonia.ch