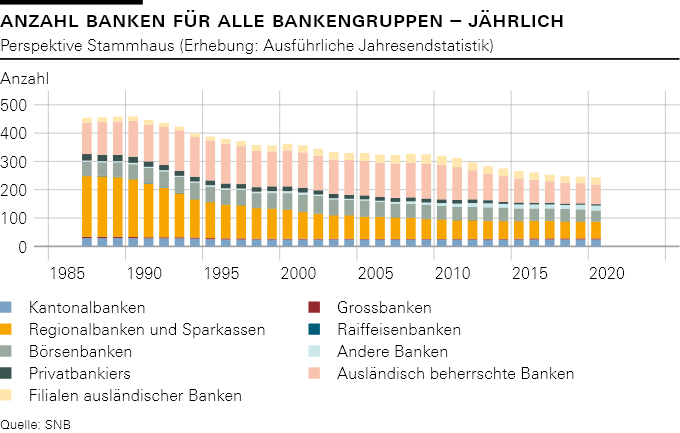

Anfang der 90er-Jahre zog als Konsequenz der Schweizer Immobilienkrise eine Konsolidierungswelle durch die Regionalbanken-Landschaft. Etliche Institute gerieten in Schwierigkeiten, die Bilder von langen Warteschlangen beispielsweise vor den Türen der Spar- und Leihkasse Thun sind vielen Menschen bis heute im Gedächtnis geblieben. Zur Jahrtausendwende und nach zahlreichen Fusionen war die Hälfte der zuvor über 200 Schweizer Regionalbanken aus der Statistik der SNB verschwunden. Bis heute ist die Gruppe der Regionalbanken auf rund 60 Institute geschrumpft, Fusionen und Übernahmen sind allerdings in jüngerer Vergangenheit Seltenheit geworden. Mit der geplanten Übernahme der Bank Linth durch die Liechtensteinische Landesbank (LLB) bietet sich nun die Gelegenheit, die Bewertungen der Aktien von Schweizer Regionalbanken einer Analyse zu unterziehen.

Übernahmeangebot bietet Prämie von 25%

Ende Januar veröffentlichte die LLB die Voranmeldung für das Übernahmeangebot der sich im Publikum befindenden Aktien der Bank Linth. Mit einem Anteil von 74,9% war die LLB bereits bisher Mehrheitsaktionärin, vom Angebot betroffen sind somit noch die verbleibenden 25,1% der an der SIX kotierten Bank-Linth-Aktien, welche von rund 10’400 Aktionären gehalten werden. Diese können während der inklusive Nachfrist voraussichtlich bis zum 5. Mai dauernden Angebotsfrist zwischen einer Barentschädigung in Höhe von 600 CHF je Bank-Linth-Aktie oder eines Tausches einer Bank-Linth-Aktie gegen fünf Aktien der LLB zuzüglich 323 CHF in bar wählen. Zu aktuellen Kursen entspricht auch die Teil-Tausch Alternative einem Gegenwert von annähernd 600 CHF je Aktie.

Im Vergleich zu den vor Bekanntgabe des Angebotes bezahlten Kursen von 480 CHF je Aktie kommen die Aktionäre so in den Genuss eines Aufschlags von 25%. Mit Blick auf das gesamte Regionalbanken-Segment stellt sich somit die Frage, ob ähnliche Renditen auch bei Übernahmen anderer Institute möglich sein könnten.

OTC-X-Banken weisen Discount auf

Um dieser Frage auf den Grund zu gehen, wird die Bewertung der Bank Linth mit auf der ausserbörslichen Handelsplattform OTC-X gelisteten Aktien von Regionalbanken verglichen. Dies ergibt eine 30 Banken umfassende Vergleichsgruppe, wobei anzumerken ist, dass die meisten Vergleichsbanken deutlich kleiner sind als die Bank Linth, welche per Ende 2021 eine Bilanzsumme von immerhin 8.6 Mrd. CHF ausweist. Basierend auf den Geschäftszahlen 2021 impliziert das Übernahmeangebot der LLB ein Kurs-/Buchwert-Verhältnis (KBV) von 0.87 für die Bank Linth. Die Vergleichsbanken hingegen sind durchschnittlich bloss zu einem KBV von 0.59 bewertet, was gegenüber der Bank-Linth-Bewertung einen Discount von rund 32% darstellt.

Tatsächlich werden in der gesamten Vergleichsgruppe bloss vier Regionalbanken mit einem höheren KBV als die Bank Linth bewertet. Allesamt sind diese dem OTC-X Liquidity Index angehörig, gehören also zu den am häufigsten gehandelten Titeln auf der Plattform. Mehr als die Hälfte der Titel weisen einen Discount von über 40% gegenüber der vom Angebotspreis der Bank Linth implizierten Bewertung auf.

Auch bei Betrachtung des KGV als Referenzgrösse ist ein leichter Discount feststellbar, dieser fällt mit durchschnittlich knapp 10% jedoch deutlich tiefer aus. Die Werte von 15.6 für die Bank Linth respektive 14.1 für die Vergleichsgruppe basieren auf dem Gewinn 2021 vor Zuweisungen in die Reserven für allgemeine Bankrisiken. Diese werden von den verschiedenen Banken in unterschiedlich hohem Ausmass getätigt. Während die Bank Linth rund 10% des Geschäftserfolges in die Reserven einwies, lag dieser Wert bei den Vergleichsbanken rund dreimal höher.

Fairness Opinion bestätigt schlummerndes Potenzial

Eine weitere Möglichkeit zur Einordnung der Bewertung von Regionalbanken bietet die Fairness Opinion zum Übernahmeangebot. Diese wurde vom Beratungsunternehmen Alantra im Auftrag des Verwaltungsrates der Bank Linth erstellt. Auf Basis eines Dividendendiskontierungsmodell errechnet Alantra den fairen Preis der Bank-Linth-Aktie in einer Bandbreite zwischen 427 und 503 CHF. Mit 29% respektive 16% liegen beide Werte klar unter dem von der LLB gebotenen Preis.

Zur Plausibilisierung führt Alantra ausserdem eine relative Bewertung anhand von KGV und KBV durch. Die zur Bewertung verwendete Vergleichsgruppe setzt sich aus 13 Kantonalbanken sowie der Valiant Gruppe und der Hypothekarbank Lenzburg zusammen. Da Alantra allerdings eine zukunftsgerichtete Bewertung basierend auf Analystenschätzungen zum Jahr 2022 durchführt, reduziert sich die Gruppe aufgrund fehlender Daten auf de facto sieben Unternehmen. Bloss drei davon gelten als liquide Titel, weshalb Alantra eine Bandbreite der Multiplikatoren verwendet.

Der Median der liquiden Gruppe stellt dabei das obere Ende und der Median der gesamten Gruppe das untere Ende der Bandbreite dar. Trotz dieser gar eng gefassten Vergleichsgruppe resultieren ein KBV zwischen 0.54 und 0.63 sowie ein KGV zwischen 14.4 und 15.4, was sich mit den für die OTC-X Vergleichsgruppe errechneten Multiplikatoren deckt. Der Abschlag liegt zwischen 35% und 13% vom Angebotspreis der LLB. Auch bei Alantra fällt die Bewertung anhand des Gewinnes höher aus als auf Basis des Eigenkapitals.

Fazit

Was also lässt sich aus dem Angebot der LLB zur Übernahme der Bank Linth auf die gesamte Branche schliessen? Offenbar rechnet die LLB mit Synergien und Kosteneinsparungen durch die Fusion und Dekotierung der Aktien der Bank Linth von der SIX, weshalb sie auch bereit ist, eine Prämie von rund 25% auf den letzten Kurs vor Veröffentlichung der Kaufabsicht zu bezahlen. Ähnlich dürfte sich der Sachverhalt auch bei zukünftigen Übernahmen präsentieren. Sowohl bei den OTC-X gehandelten Regionalbanken als auch bei der in der Fairness Opinion verwendeten Vergleichsgruppe errechnen sich Kennzahlen deutlich unter der vom Übernahmeangebot implizierten Bewertung. Laut dieser sollten Regionalbanken mit einem KGV von 0.87 und einem KGV – adjustiert um die Zuweisungen in die Reserven für allgemeine Bankrisiken – von 15.6 bewertet werden. Die auf OTC-X gelisteten Regionalbanken weisen Durchschnittswerte von 0.59 respektive 14.1 auf.

Zumindest ein Teil dieses Discounts ist auch auf die Illiquidität der Titel zurückzuführen. Die meistgehandelten im OTC-X Liquidity Index enthaltenen Regionalbank-Titel weisen teilweise bereits heute eine Bewertung in Höhe der vom Übernahmepreis implizierten Bewertung der Bank Linth auf. Mit der acrevis Bank und der Alpha Rheintal Bank gehören dazu auch zwei in der Ostschweiz tätige Institute, deren Geschäftsgebiet sich teils mit jenem der Bank Linth deckt. Schliesslich war, respektive ist, die Bank Linth die grösste Regionalbank der Ostschweiz. Diese beiden Institute wären auch am ehesten von einer weiteren Konsolidierung des Ostschweizer Bankenmarktes betroffen, konkrete Pläne dazu sind jedoch nicht bekannt. Das schlummernde Potenzial dürfte aber jeweils erst bei konkreten Übernahmeplänen tatsächlich auch freigesetzt werden, wenn ein potenzieller Käufer durch erwartete Synergien, Markterweiterungen oder Kosteneinsparungen bereit ist, eine Prämie zu zahlen.

Hinweis in eigener Sache: Am 28. Juni 2022 findet ab 16.30 der 9. Branchentalk Banken im Hotel Schweizerhof Bern statt. Im Fokus stehen «Gegenwart & Zukunft des Schweizer Retailbanking».