Insgesamt 114 Jahresabschlüsse von kotierten Schweizer Unternehmen liefern die Basis für das herausragende Kompendium mit zahlreichen interessanten analytischen Ergebnissen, die auch Aufschluss über aktuelle Trends und Prioritäten sowie berechtigte Erwartungen für das laufende Geschäftsjahr bieten. Ausgenommen von der Untersuchung bleiben Finanz- und Immobilienunternehmen. Der Fokus liegt auf Industrie und industrienahen Wirtschaftszweigen.

Die Publikation geht in einer Reihe von Beiträgen den für Investoren wichtigen Fragen wie Kapitalkosten, Ausschüttungspolitik und Total Shareholder Return nach und überrascht mit teilweise verblüffenden Erkenntnissen auf solider Datenbasis.

Economic Profit

Der einzige kritische Punkt ist die für die Nicht-Experten unter den Lesern etwas unvermittelte Einführung des Terminus „Economic Profit“, ohne das Konzept des „Economic Value Added“ oder E.V.A. detailliert zu erläutern. Dieses wurde von Joel Stern entwickelt und bildet mit dem „Market Value Added“ oder M.V.A. ein Gesamtkonzept zur Asset Allocation auf der operativen Ebene wie in Anlagekonzepten. In den USA sind das feststehende Begriffe, zumindest in professionellen Anlegerkreisen, doch in Europa gibt es nur wenige Manager und Portfolio Manager, die damit wirklich vertraut sind. Für Nicht-Analysten sind NOPAT, WACC und ROIC so unverständlich wie chinesisch für Nicht-Sinologen.

Kapitalkosten und Performance

Vereinfacht ausgedrückt, sind nach dem EVA-Konzept nackte Umsatz- und Gewinnzahlen oder deren Steigerungsraten für Investoren nichtssagend, wenn sie nicht ins Verhältnis zu den Kosten des eingesetzten Kapitals gesetzt werden. Ein Unternehmensgewinn, der absolut hoch scheinen mag, aber mit noch höheren Kapitalkosten erwirtschaftet wird, vernichtet Wert. Und weiter gedacht drückt sich dies dann in einem niedrigeren Marktwert des Unternehmens an der Börse aus, die ja ein Diskontierungsmechanismus ist. Oder, im besseren Fall, wird Marktwert geschaffen, indem der ökonomische Gewinn höher ausfällt als die dafür erforderlichen Kapitalkosten. EVA und MVA bieten eine überlegene, wenn auch nicht ganz einfach zu verstehende Analysemethodik, die es verdient, auch dem breiteren Anlegerpublikum so vermittelt zu werden, dass es die Methodik zu seinem Vorteil nutzen kann.

Stagnierender Umsatz und Gewinnrückgang

Das Jahr 2015 war für Schweizer Unternehmen nicht zuletzt aus Währungsgründen eine grosse Herausforderung. Bereinigt um Währungseinflüsse ist der Umsatz der untersuchten Unternehmen um 5,2% gestiegen, doch der Nettowährungseffekt von -4,9% schmälerte das Wachstum auf real 0,3%. Dies schlug sich in einem gegenüber 2014 um 7,2 Mrd. CHF gesunkenen Gewinn von nunmehr 19 Mrd. CHF nieder. Insgesamt 63% der untersuchten Unternehmen wiesen einen positiven Economic Profit auf, 6% weniger als im Vorjahr. 39% konnten ihn sogar steigern. Wichtige Einflussfaktoren waren tiefere Beschaffungskosten, Währungsgewinne für Exporteure in den Dollarraum sowie die Auswirkungen der Sanktionen gegen Russland und die Wachstumsabschwächung in so wichtigen Märkten wie China und Brasilien.

Unternehmen wollen Opportunitäten nutzen

Die Unternehmen wollen trotz der nicht einfachen Marktbedingungen weiter wachsen und sehen in Innovationen, der Digitalisierung und Automatisierung, dem Internet-of-Things (IoT) und der Industrie 4.0 die Chancen hierzu. Bei der Branchenbetrachtung ist die Qualität des Economic Profit in der Chemie und Industrie, im Konsumgüterbereich und im Gesundheitswesen besser und nachhaltiger als in den Bereichen Verbraucherservice, Telekom und Versorger sowie Technologie. 46% der Unternehmen wollen ihr Umsatzwachstum forcieren, 37% arbeiten an der Steigerung der Kosteneffizienz, und 50% wollen die Kapitaleffizienz verbessern. 2015 war es zu Margeneinbussen gekommen, unter anderem wegen nicht währungskongruenter Fixkosten. 45% der Unternehmen planen Verlagerungen, Restrukturierungen und Veräusserungen.

Die grössten Wertschöpfer, gemessen am Economic Profit, waren 2015 Nestlé und Emmi aus dem Konsumgüterbereich sowie Galenica, Actelion und Cosmo Pharmaceutical aus dem Life-Sciences Bereich. Nestlé und Emmi konnten das EBIT sogar steigern, trotz eines Wachstumsrückgangs. Insgesamt lag der Total Shareholder Return, die Summe aus Kursgewinn und Dividendenrückfluss, im vergangenen Jahr bei 7,6%. Die Kosten des Eigenkapitals kalkuliert IFBC mit 8,8%.

M&A Statistik

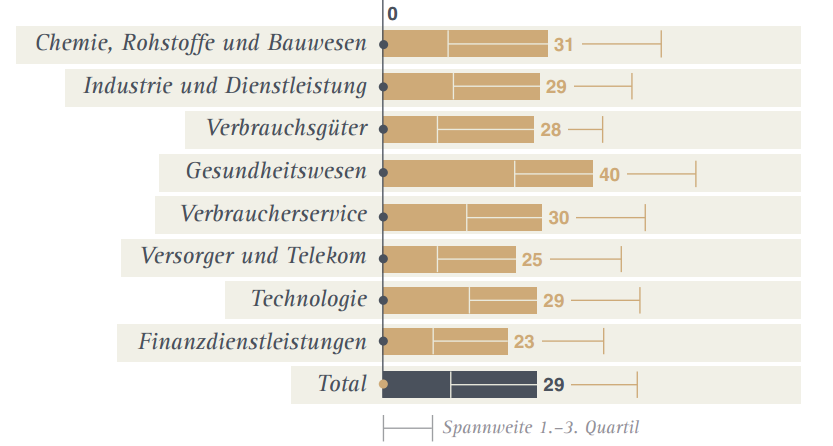

Besonders interessant sind die statistischen Werte zum M&A Markt. Nach IFBC Erhebung sind 96% der globalen öffentlicher Übernahmeangebote freundlicher Natur, wovon wiederum 91% erfolgreich sind. Demgegenüber seien weniger als 50% der „hostile take-overs“ erfolgreich. Bei Betrachtung der M&A Transaktionen zwischen 2010 und 2015 mit Schweizer Beteiligung auf mindestens einer Seite sind 92% Bar-Offerten, die jedoch nur 62% des Volumens repräsentieren. Die Übernahmeprämien lagen im Zeitraum 2010 bis 2015 im globalen Durchschnitt bei 30%, in Europa bei 26%. In der Schweiz rangieren die Prämien zwischen 23% und 40%, je nach Branche und Einzelfall. Die an der SIX kotierten Unternehmen gaben 2015 rund 30 Mrd. CHF für Akquisitionen aus. Davon entfallen 22 Mrd. CHF auf Novartis und Lafarge-Holcim. Durch Veräusserungen erhielten die beiden im Gegenzug 8 Mrd. CHF bzw. 6,5 Mrd. CHF.

Erhöhtes Bewertungsniveau

Angesichts des andauernden Tiefzinsumfeldes sind inzwischen die bei M&A Transaktionen bezahlten Preise auf das höchste Niveau seit 2007 gestiegen. Im Median erreichen die EBITDA-Multiples 2015 einen branchenübergreifenden Durchschnittswert von 10,9. Akquisitionen können zwar durch Synergien erheblichen Wert schaffen, doch ein zu hoher Kaufpreis vernichtet aus Aktionärssicht Wert und drückt sich in einer fallenden Börsenbewertung aus. 21% der Unternehmen wollen dennoch durch Akquisitionen wachsen, 22% durch eine verbesserte Kosteneffizienz und 26% durch Innovationen und neue Produktangebote. Insgesamt erwarten die Analysten für 2016 einen Umsatzanstieg der Unternehmen um 4,4%, nachdem im Vorjahr währungsbedingt ein um 0,7% rückläufiger Umsatz zu verzeichnen war. Die EBITDA-Marge wird sich nach Einschätzung der Analysten auf 12,9% im Median entwickeln, ein Anstieg um 1,2% im Vergleich zum Vorjahr.

Dividenden und Ausschüttungsquote steigen

Die Dividendenausschüttungen für 2015 werden im laufenden Jahr über 31,8 Mrd. CHF betragen, 3,76% mehr als im Vorjahr. Allerdings steigt die Ausschüttungsquote als Prozentsatz des Gewinns von 34,9% im Vorjahr auf nun 43,1% an. 62,3% der Unternehmen erhöhen die Dividende oder halten sie unverändert. Langfristig betrachtet pendelt die Dividendenrendite des Gesamtmarktes seit langem um die 2%. Die grössten Dividendenzahler der Schweiz sind, wenig überraschend, Nestlé und Roche mit je 6,9 Mrd. CHF sowie Novartis mit 6,4 Mrd. CHF. Damit kommt rund ein Drittel der Dividendenzahlungen in der Schweiz aus Basel.

Fazit:

Die kotierten Schweizer Unternehmen weisen angesichts des herausfordernden globalen Umfeldes eine wiederum unter Beweis gestellte hohe Resilienz und Nachhaltigkeit auf. Die Unternehmen verstehen es, sich mehrheitlich auch widrigen Marktbedingungen erfolgreich anzupassen und ihre führende Stellung in den jeweiligen Industrien zu behaupten und sogar auszubauen. Dass trotz eines in Summe rückläufigen Gewinns die Dividendenzahlungen steigen, ist als Signal zu werten. Die Unternehmen sind zuversichtlich und auf gutem Weg, durch Innovationen und Effizienzsteigerungen ihre ambitionierten Ziele auch zu erreichen. Störfeuer kommt nach dem Brexit erneut von der Währungsfront. Weitere Risiken resultieren aus weltpolitischen und makroökonomischen Entwicklungen, die zwar gemanaged, aber nicht kontrolliert werden können.