Bei der Industrieholding Metall Zug ist Diversifikation Trumpf. Mit ihren Tochtergesellschaften in den Bereichen Haushaltapparaten, Infection Control sowie Wire Processing weisst sie eine im Vergleich zu anderen Industrieunternehmen breite Produktediversifizierung auf. Neben der dadurch verringerten Abhängigkeit von einzelnen Branchenzyklen ist für den Investor ein anderer Aspekt der bearbeiteten Märkte interessant. Laut der neusten Unternehmensanalyse von OTC-X Research sind es allesamt Wachstumsmärkte, die insbesondere in der mittel- bis langfristigen Zukunft Potenzial aufweisen.

Die Studie zeigt auf, dass beispielsweise das im Bereich „Wire Processing“ tätige Tochterunternehmen „Schleuniger“ mit seinen Maschinen zur präzisen Kabelverarbeitung insbesondere vom Wachstum der Automobilindustrie profitiert, das durch die steigende Nachfrage aus aufstrebenden Regionen wie China und dem Trend zu mehr Komfort getrieben ist. Auch die in der Medizintechnik tätige Belimed mit ihren Infection Control-Lösungen dürfte in Zukunft von einem starken Wachstum profitieren. Die Analyse verweist dabei auf Expertenmeinungen, welche zwischen 2010 und 2020 mit einer 50%igen Steigerung der weltweiten Umsätze rechnen. Auch das mit der Tochtergesellschaft V-Zug bearbeitete Haushaltsgerätegeschäft stellt einen Wachstumsmarkt dar. Seit 2006 hat sich der weltweite Umsatz der Branche beinahe verdoppelt. Mit der steigenden Bedeutung von Energieeffizienz in Haushalten wie auch in gewerblichen Küchen ist das Unternehmen mit der in diesem Thema führenden V-Zug sehr gut aufgestellt.

Auch in der Vergangenheit profitierte Metall Zug von einem satten Wachstum. So konnte der Umsatz von 2009 bis 2013 um 15% auf 908.6 Mio. CHF gesteigert werden. Im vergangenen Jahr betrug das Wachstum 6.1%. Dabei legten der Umsatz sowie das EBIT in der Sparte Haushaltsapparate um 4% zu. Der Beitrag des Geschäftsbereiches von 77.7% zum gesamten EBIT zeigt auch die Wichtigkeit dieser Sparte für Metall Zug. In der Sparte Infection Control wurde ein überproportionaler Umsatzanstieg von 10.8% erzielt. Zusätzlich konnten im Werk in Slowenien Produktivitätssteigerungen erreicht werden. Zusammen mit weiteren Effizienzsteigerungsprogrammen führte dies zu einem im Vergleich zum Vorjahr deutlich höheren Sparten-EBIT von 0.7 Mio. CHF (Vorjahr: -8.8 Mio. CHF). Im Bereich Wire Processing wuchs der Umsatz dank einer Erweiterung des Sortimentes sowie Verbesserungen im Geschäft mit Grosskunden aus der Autoindustrie überdurchschnittlich an. In Verbindung mit durchgeführten Prozessoptimierungen führte dies zu einem um 70.5% höheren EBIT von 15 Mio. CHF. Auf Ebene des Gesamtunternehmens konnte 2013 so das EBIT insgesamt um 4.8% auf 69.8 Mio. CHF gesteigert werden. Das Geschäftsjahr 2012 wurde aber gemäss der Studie durch einen positiven Sondereffekt aus der Abspaltung des Bereichs Immobilien in der Höhe von 7.5 Mio. CHF beeinflusst. So beträgt die EBIT-Steigerung 2013 nach der Bereinigung dieses Effekts sowie positiven Sondereffekten beim Personalaufwand hohe 32%, was weit über der erzielten Umsatzsteigerung liegt. Dazu beigetragen haben tiefere Personalkosten von 36.3% des Umsatzes (Vorjahr: 36.8%) und die gesunkene Materialaufwandsquote von 35.2% (Vorjahr: 36.8%). Auch die Abschreibungen sind im Geschäftsjahr 2013 von44.8 Mio. CHF auf 40.7 Mio. CHF gesunken. Die um die Immobilieneffekte bereinigte EBIT-Marge stieg von 6.9% auf 7.7%. Total resultierte ein Gewinn von 124.1 Mio. CHF.

Das erste Semester 2014 war geprägt durch eine Zurückhaltung der Kunden, den starken Franken und einen Preisdruck. So stagnierten die Umsätze bei 428.9 Mio. CHF. Ein Blick auf die Ergebnisse der einzelnen Geschäftsbereiche zeigt allerdings grosse Unterschiede. Während im Bereich Wire Processing dank einer atypischen Saisonalität ein Umsatzsprung um 20% erzielt wurde, sanken die Erträge im Bereich Infection Control um 17.6%. Dieser Rückgang ist gemäss der Unternehmensanalyse von OTC-X Research auf einen Preiskampf in Europa sowie auf Sparmassnahmen der öffentlichen Hand mit entsprechender Zurückhaltung der Krankenhäuser bei Investitionen zurückzuführen. Auch die bereits im Geschäftsjahr 2013 gestartete und langsamer als geplant verlaufende Restrukturierung der Belimed belastete den Halbjahresabschluss. Unter dem Strich verdoppelte sich der operative Verlust der Infection Control Sparte auf 9.3 Mio. CHF. Bei V-Zug kam es hingegen dank konsequentem Kostenmanagement und Optimierungen zu einem Sprung im operativen Ergebnis um 25.2%. Dank des höheren Volumens konnte auch der Bereich Wire Processing das EBIT steigern – um satte 47.4%. Insgesamt resultierte so im ersten Semester 2014 ein um 16.6% höherer Betriebsgewinn von 26.7 Mio. CHF.

Gemäss der Studie von OTC-X Research ist auch für das zweite Halbjahr 2014 mit anhaltendem Preis- und Margendruck in allen Geschäftsbereichen zu rechnen. Das Unternehmen wird aber an seinen Wachstums- und Internationalisierungsbestrebungen festhalten und auch weiterhin Prozesse sowie Kostenstrukturen optimieren. Für das laufende Jahr rechnet Jürg Werner, CEO der Metall Zug-Gruppe, gemäss der Analyse mit einem EBIT auf Vorjahresniveau. Der Gewinn dürfte sich jedoch, aufgrund des wegfallenden Sonderertrags aus dem Verkauf eines Teils der Aktien der Zug Estates Holding und der damit verbundenen Neubewertung der verbliebenen Aktien, von 124.1 Mio. CHF auf rund 66. Mio. CHF fast halbieren.

Trotz der momentan schwierigen Marktbedingungen mit Preisdruck sowie fallenden Margen ist Metall Zug für Investoren ein interessantes Unternehmen. In allen drei Geschäftsbereichen bestehen laut der Studie von OTC-X Research Wachstumschancen. Durch den Fokus auf Premium- und Präzisionsprodukte und die starke Marktposition in allen drei Märkten ist das Unternehmen gut positioniert und dürfte so vom prognostizierten Wachstum profitieren. Zusätzlich arbeitet das Unternehmen vermehrt auch an der Optimierung von Prozessen und Kostenstrukturen, wodurch gemäss der Studie überproportionale Gewinnsteigerungen im Bereich des Möglichen liegen.

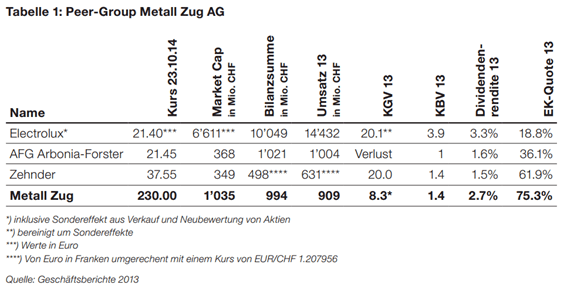

Das mittel- bis langfristige Kurspotenzial hat aber auch seinen Preis. Bei einem in der Studie geschätzten Gewinn pro Aktie für 2014 von 14.6 CHF pro Namenaktie „A“ sowie einem momentanen Aktienkurs von 230 CHF je Namenaktie „A“ ergibt dies ein KGV für 2014 von 15.7. Auch die Dividendenrendite ist bei einer erwarteten Dividende von 6.30 CHF je Namenaktie „A“ mit 2.7% nur durchschnittlich. Die Studie zeigt ebenfalls auf, dass im Bereich eines Aktienkurses von 260/270 CHF je Namenaktie „A“ bzw. 2600/2700 CHF je Namenaktie „B“ eine starke Widerstandszone entstanden ist, an der die Aktie bereits mehrfach gescheitert ist. Daher eignet sich die Aktie vorwiegend für langfristig orientierte Investoren, die von der prognostizierten mittelfristig einsetzenden Volumensteigerung mit überproportionalen Gewinnen profitieren wollen. Die Namenaktien vom Typ „A“ werden ausserbörslich auf OTC-X gehandelt, während die Namenaktien „B“ an der SIX Swiss Exchange kotiert sind.

Quelle: Unternehmensanalyse von OTC-X Research