Die gerne als Weltkonjunkturlokomotive bezeichnete Wirtschaft der Vereinigten Staaten nahm über das letzte Jahr im Vergleich mit anderen Industrienationen deutlich stärker an Fahrt auf. Davon profitierte auch der Elektronikkomponentenhersteller Schaffner. So stammten im Geschäftsjahr 2013/2014 wichtige Wachstumsimpulse zur Steigerung des Umsatzes um 10.1% auf 194.9 Mio. CHF aus dem Land der unbegrenzten Möglichkeiten. Der Anteil der USA am Gesamtumsatz stieg im Geschäftsjahr 2013/2014 von 15 % auf 18%. Neben Amerika trug auch Europa, der mit einem Beitrag von 47% (Vorjahr 44%) des Gesamtumsatzes der Schaffner Gruppe wichtigsten Region, zum Umsatzwachstum bei. Die Erträge in der Region Asien-Pazifik entwickelten sich hingegen gemäss dem Geschäftsbericht 2013/2014 aufgrund der tieferen Nachfrage in China nach Komponenten für Fotovoltaikwechselrichter rückläufig und trugen noch 35% (Vorjahr 41%) zum Gesamtumsatz von Schaffner bei. Insgesamt stammen rund drei Viertel der Umsatzzunahme aus organischem Wachstum. Ein Viertel geht auf die Übernahme des US-Spezialtransformatorenhersteller Trenco zurück.

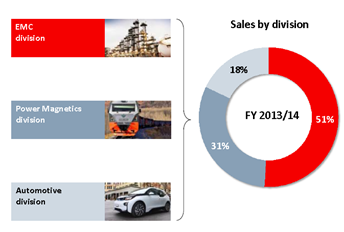

51% (Vorjahr 56%) des Umsatzes erzielte Schaffner in der Division „EMC“. Diese ist im Bereich der Entwicklung von Komponenten zur Sicherstellung der elektromagnetischen Verträglichkeit tätig. Wichtige Anwendungsbereiche sind energieeffiziente Antriebssysteme, erneuerbare Energien sowie die Stromversorgung für elektronische Geräte, Werkzeugmaschinen und Robotik. Der Gesamtumsatz des Geschäftsbereichs lag auf Vorjahresniveau bei 110 Mio. CHF (Vorjahr: 109.7 Mio. CHF). Dabei konnte eine stärkere Nachfrage aus Europa Wachstumsschwächen in Asien ausgleichen. Das Segmentergebnis stieg dank einer höheren Produktivität sowie einer erfolgreichen Preisstrategie um 13.3% auf 15.9 Mio. CHF. Der Geschäftsbereich „Power Magnetics“, der in der Entwicklung und Produktion von leistungsmagnetischen Bauteilen tätig ist, erzielte 2013/2014 einen Umsatz von 67.3 Mio. CHF (+24.8%). Dies entspricht einem Anteil von 31% (Vorjahr 28%) am

Gesamtumsatz der Schaffner Gruppe. Die Ergebnismarge wurde von 5.5% auf 6.4% gesteigert, was ein entsprechendes Spartenergebnis von 4.3 Mio. CHF (Vorjahr: 3.0 Mio. CHF) bedeutet. Auch der in der Entwicklung und Produktion von Komponenten für schlüssellose Zugangssysteme sowie Lösungen für Antriebsstränge von Hybrid- oder Elektrofahrzeugen tätigen Sparte Automotive gelang es, den Umsatz im Vergleich zum Geschäftsbereich „EMC“ überproportional zu steigern. Der Divisionsertrag stieg im Geschäftsjahr 2013/2014 um 19.1% auf 37.3 Mio. CHF. Das Segmentergebnis betrug 2.5 Mio. CHF (Vorjahr: -2.0 Mio. CHF) und die Ergebnismarge 6.7% (Vorjahr: -6.5%).

Auf Stufe des Gesamtunternehmens gelang es, das operative Ergebnis (EBIT) im Vergleich zum Umsatz überproportional um 60% auf 15.0 Mio. CHF zu steigern. Die daraus resultierende EBIT-Marge stieg von 4.7% auf 7.0%. Diese Erfolge zeigen sich auch beim Unternehmensgewinn, der von 6.1 Mio. CHF auf 12.6 Mio. CHF verdoppelt werden konnte. Auch die Bilanz ist mit einer praktisch unveränderten Eigenkapitalquote von 43% solide. Der Free Cashflow betrug 2013/2014 gemäss dem Geschäftsbericht „zufriedenstellende“ 8.9 Mio. CHF (Vorjahr: 16.0 Mio. CHF). So erhöhte sich der Nettoverschuldungsgrad nach der Akquisition von Trenco nur geringfügig.

Für das kommende Geschäftsjahr gibt sich das Management der Schaffner Gruppe trotz der „eingetrübten globalen wirtschaftlichen Aussichten“ optimistisch. Aufgrund der strategischen Wachstumsinitiativen soll trotz des anspruchsvollen Umfelds im Geschäftsjahr 2014/2015 ein Wachstum im mittleren einstelligen Prozentbereich erreicht werden. Dabei soll auch die Region Nordamerika überproportional zulegen. Durch kontinuierliche Verbesserungen der operativen Excellence sollen auch Ergebnisverbesserungen herbeigeführt werden. Das strategische Wachstumsziel über den Konjunkturzyklus beträgt weiter 8% mit einer unveränderten mittelfristigen Zielmarge für das EBIT von 9%-12%. Potenzial sieht das Management von Schaffner vor allen Dingen im Ausbau des Nordamerika-Geschäfts. Dieses soll organisch und auch akquisitorisch genutzt werden.

Der Investor wird vom guten Geschäftsjahr 2013/2014 profitieren können. Der Verwaltungsrat schlägt der Generalversammlung vom 15. Januar 2015 eine Dividende von 6.50 CHF (Vorjahr 4.50 CHF) in Form einer steuerfreien Kapitalrückzahlung vor. Dies bedeutet eine Ausschüttungsquote von 33%, was am oberen Ende der von Schaffner definierten angestrebten Pay-out-Ratio von 25% bis 35% liegt. Bei Kursen um die 285 CHF je Namenaktie beträgt die Dividendenrendite trotzdem lediglich 2.2%. Bei einem geschätzten Gewinn pro Namenaktie für 2015 von 26.90 CHF beträgt das Kurs/Gewinn-Verhältnis für 2015 knapp 11.

Die angestrebten Wachstumsraten in der Zukunft zeigen schon, dass die Schaffner Gruppe aus Anlegersicht als Wachstumsaktie betrachtet werden kann. Für einen Investor attraktiv ist die Fokussierung auf interessante aufstrebende Märkte. Die neben dem Umsatzwachstum angestrebten Margensteigerungen könnten zu gleichzeitig überproportional steigenden Gewinnen führen. Weiter verfügt Schaffner mit seinen Produkten bereits heute über eine starke Position. Durch die Diversifizierung in unterschiedliche geografische Märkte und Produkte können auch kurzfristig Nachfragerückgänge kompensiert werden. Die solide Bilanz- und Finanzierungssituation erlaubt es Schaffner auch, wie im Fall der Übernahme von Trenco, anorganisch zu wachsen. Dieser Weg kann auch in Zukunft interessant sein, um die Position in den strategischen Zielmärkten weiter zu verstärken. Eine andere Möglichkeit, die bei dem Profil von Schaffner zusammen mit dem hohen Free Float nicht ausser Acht gelassen werden kann, ist eine Übernahme von Schaffner durch einen Wettbewerber. Per Ende September 2014 lag die Anzahl der Aktionäre mit weniger als 3% bei 63.9%. Grösster Aktionär ist die Buru Holding der Familien Buhofer (u.a. MetallZug) mit einem Anteil von 10.7%.

Angesichts der verhaltenen Wachstumsaussichten für das laufenden Geschäftsjahr ist die Schaffner-Aktie auf dem aktuellen Kursniveau fair bewertet. Kursrückschläge können von mittelfristig orientierten Investoren zum Einstieg genutzt werden. Insgesamt ist die Aktie der Schaffner Gruppe ein solides Investment in eine Schweizer Industriefirma, die schon früh auf den Globalisierungstrend gesetzt und sich so eine vorteilhaften Marktposition geschaffen hat.