Die Zukunft ist elektrisch! Und sollen die Klimaziele erreicht werden, muss die Elektrifizierung noch sehr viel schneller als bisher vonstattengehen. Das gilt für die Mobilitätskonzepte, die Energieerzeugung und -speicherung, die industrielle Produktion und noch sehr viel mehr. Ein Weltmarktführer mit sehr speziellem Know-how für die Elektrifizierung ist die Schaffner Holding. Wie sind die Chancen, dass die Aktie nun eine Initialzündung erlebt und aus ihrem 20-jährigen Tiefschlaf erwacht?

Ohne elektrische Geräte wäre unsere moderne Gesellschaft ziemlich aufgeschmissen. Vom Herd über den Computer bis zur Industrieautomation und medizinischen Geräten – nahezu alles wird durch Elektrizität betrieben. Seit Albert Einstein ist der Menschheit auch klar geworden, dass Licht, Elektrizität und Magnetismus unterschiedliche Erscheinungsformen von ein und demselben sind – den elektromagnetischen Wellen. Die breite Nutzung der Elektrizität für Beleuchtung und als Energielieferant in Industrie und Haushalten ist heute nicht mehr wegzudenken; tatsächlich jedoch hat die Geschichte der weltweiten Elektrifizierung als Folge der industriellen Revolution erst in den 1880er Jahren begonnen.

Elektromagnetismus

Einerseits schützt das starke natürliche EM-Feld der Erde den Planeten vor kosmischen Strahlen und dem Bombardement durch Asteroiden, andererseits können EM-Felder auch schädlich und störend sein. Der Schutz von Lebewesen sowie Systemen und Geräten vor EM-Strahlung wird von verschiedenen nationalen und supranationalen Institutionen geregelt und überwacht. Die EM-Verträglichkeit, kurz EMV, ist der Bereich, der dafür sorgt, dass elektrische Geräte unter den unterschiedlichsten Anforderungen und Bedingungen zweckgemäss funktionieren und sich nicht selbst oder wechselseitig stören.

EM-Kompatibilität

Das ist die Kernkompetenz von Schaffner – Weltmarktführer in der EM-Kompatibilität. Die unterschiedlichen Filter und Drossler sorgen für ein reibungs- und störungsloses Funktionieren der Elektrik – im Automobil, im Magnetresonanztomographen, im «smart building» und bei der Energieerzeugung und -speicherung.

Gründung

Gegründet wurde das Unternehmen 1962 von Hans Schaffner. Anfänglich wurden Wärmeableiter und elektronische Relais produziert. Ab 1975 folgte die internationale Expansion, erst nach Frankreich, dann nach Deutschland und in die USA. 1981 erwarb Elektrowatt das Unternehmen, in der Folge setzte sich die Expansion fort.

Besitzerwechsel

1996 kam es zu einem erneuten Besitzerwechsel. Das Management und Finanzinvestoren kauften Schaffner auf dem Weg eines Management Buy-out, kurz MBO. Das IPO an der SIX erfolgte 1998. Weitere Übernahmen sollten die folgenden Jahre prägen, später auch Devestitionen. Heute stellt Schaffner in erster Linie EMV-Filter, Oberwellenfilter, Transformatoren und sonstige Produkte für das störungsfreie Funktionieren von elektrisch betriebenen Systemen, Maschinen, Apparaten und Geräten her.

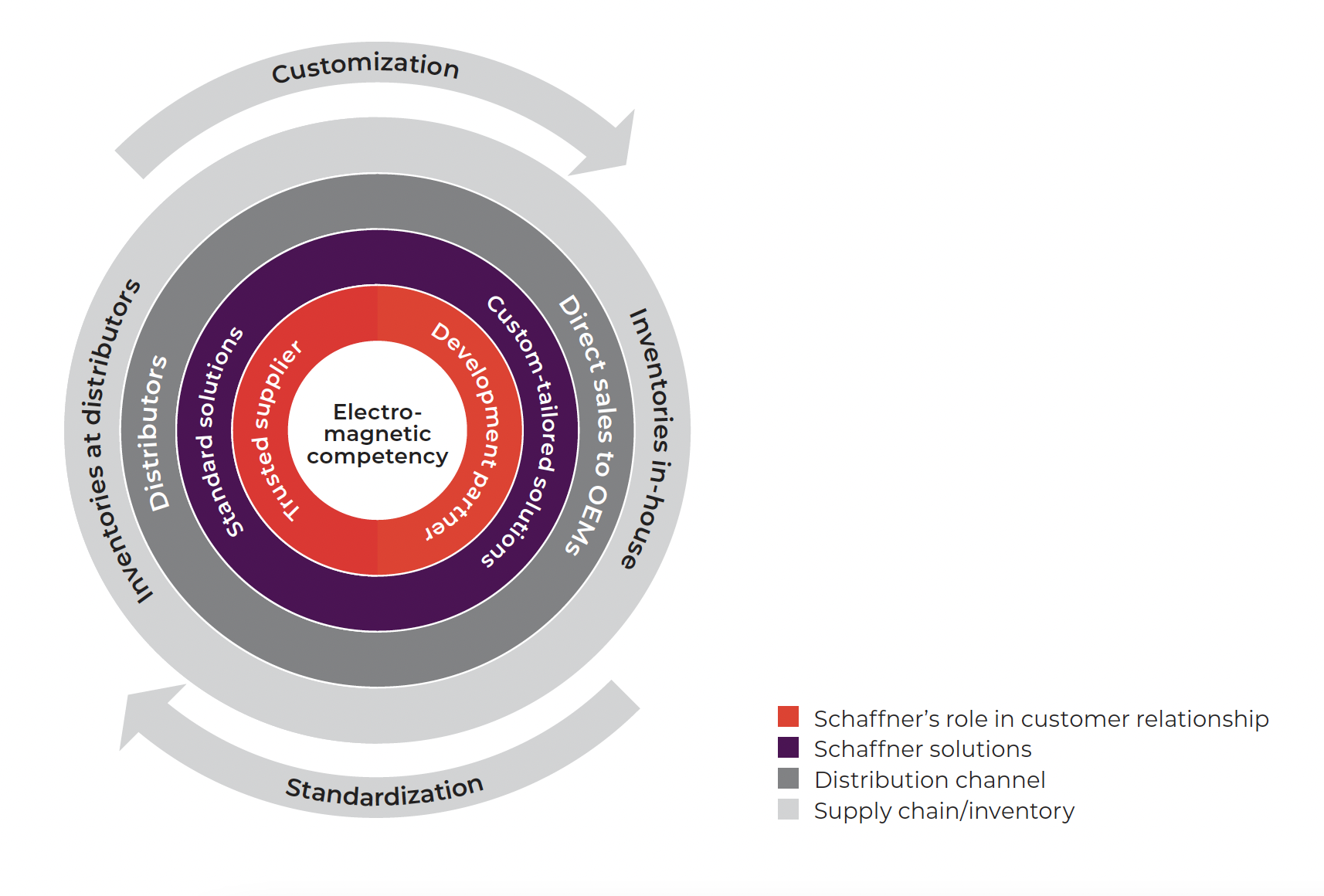

Elektromagnetischer Burggraben

Die bedienten Märkte sind Maschinen und Robotik, Gebäudetechnik, Energiemanagement, Automobilindustrie, Medizinaltechnik sowie Daten und Kommunikation. Im Gegensatz zu den meisten Unternehmen steht bei Schaffner am Anfang die Entwicklung massgeschneiderter Lösungen für die jeweiligen Kunden nach deren spezifischen Anforderungen. Die so gewonnenen neuen Erkentnisse fliessen dann in die Standardprodukte ein, die auch von Partnern vertrieben werden. Die höheren Margen bieten die Standardprodukte, die in aller Regel auch Industriestandard sind. Mit diesem eher unüblichen Geschäftsmodell kann der Marktführer Schaffner durch den ständigen Fluss an Innovationen auch Preiserhöhungen durchsetzen, zumal der Wettbewerb begrenzt ausfällt. Dies führt auch immer wieder dazu, dass die OEM-Kunden die EMV-Frage vernachlässigen oder sich an eigenen Lösungen versuchen. Diese Versuche scheitern regelmässig, und die Kunden kehren zurück. Im Fall Schaffner könnte man von einem «elektromagnetischen Burggraben» sprechen, den scheinbar weder Konkurrenten noch mächtige Konzerne zu überwinden vermögen.

Elektrifizierung 2.0

Die Zielmärkte sind zwar unterschiedlich, jedoch von denselben Faktoren geprägt. Gefragt sind Technologien und Produkte, die gleichzeitig die Kosten senken, den Energieverbrauch senken und effizient steuern sowie die Emissionen von schädlichen Treibhausgasen reduzieren oder eliminieren. Das technologische Know-how von Schaffner ist gleichermassen relevant für erneuerbare Energien wie für die Energiegewinnung und -übertragung von fossilen Brennstoffen. In der beschleunigt wachsenden Elektromobilität gewinnen EMV-Filter an Bedeutung gegenüber herkömmlichen Automobilen. Und auch in der dezentralen Energiespeicherung und -distribution durch «smart grids» sind EMV-Filter unverzichtbar. Selbst Gebäude sind heute nicht mehr nur aus Stein, sondern sie müssen auch «smart» sein, das heisst optimal mit Blick auf Lüftung, Klima, Heizung und Aufzugssysteme vernetzt, überwacht und mit intelligenter Steuerung ausgestattet.

Veränderte Prioritäten

Energieeffizienz und Klimaneutralität sind die übergeordneten Prioritäten, die alle Märkte erfassen. Das Momentum des Wandels hat seit Kriegsbeginn in der Ukraine vor einem Jahr deutlich zugenommen, denn «Energieautarkie» hat nun plötzlich einen ganz neuen Stellenwert eingenommen. Zusammengenommen führt der so beschleunigte Strukturwandel zu einem anwachsenden Nachfrageschub für die Wirtschaftszweige, die von der fortschreitenden Elektrifizierung betroffen sind.

Nachfrageschub

Allein die Finanzierung der Energiewende in Deutschland verlangt laut Bloomberg bis 2030 rund 1 Billion Euro. Beispielhaft sind die in grosser Zahl benötigten Schnell-Ladestationen für E-Mobile. Hierbei sind die spezifischen EM-Filter von Schaffner von entscheidender Bedeutung. Alle von Schaffner bedienten Märkte sind im weitesten Sinn systemkritisch, weshalb davon auszugehen ist, dass es sich nicht um ein kurzzeitiges Aufflackern der Nachfrage handelt, sondern um den Beginn eines strukturellen Wachstumsschubs, der über viele Jahre beherrschend sein dürfte.

Hoher Auftragseingang

Das zeigt sich bereits im letzten Jahresabschluss zum 30. September 2022. Der Auftragseingang lag gut 10% höher als der Jahresumsatz. Die «book-to-bill» Ratio beträgt somit 1.1. Im Geschäftsjahr 2021/2022 ist der Umsatz, bereinigt um die Veräusserung eines Geschäftsbereiches, um 7,4% auf 158.2 Mio. CHF gestiegen. In Lokalwährungen betrug das Wachstum sogar 10,5%. Am besten lief es im Segment Industrie mit 18,3% Zuwachs auf 128.5 Mio. CHF. Im Segment Automotive ging der Umsatz allerdings um 23,1% auf 29.7 Mio. CHF zurück. Der abgeschwächten Nachfrage durch Hersteller herkömmlicher Automobile standen mehrere neue OEM-Kunden aus dem Bereich der Elektromobilität gegenüber. Das EBIT lag bei 15.4 Mio. CHF, eine Marge von 9,7%, die infolge von Preiserhöhungen zum Ende des Geschäftsjahres auf 10,5% anstieg. Der Jahresgewinn belief sich auf 12.6 Mio. CHF, was einer beachtlichen Nettogewinnmarge von 8% entspricht. Der Gewinn je Aktie belief sich auf 19.99 CHF. Die Dividende blieb bei 9 CHF je Aktie. Beim aktuellen Kursniveau von 266 CHF errechnen sich ein historisches KGV von 13.3 und eine Dividendenrendite von 3,3%.

Triple Bottom Line

Das Ziel von Schaffner ist es, zu einer «nachhaltigen und elektrifizierten Gesellschaft» beizutragen. Die Mission ist, mit EM-Lösungen für den zuverlässigen und effizienten Betrieb elektrischer Systeme zu sorgen. Das Unternehmen spricht auch von seiner «Triple Bottom-Line», die aus People, Planet, Profit besteht. Passend dazu hat Schaffner für das abgeschlossene Geschäftsjahr erstmals einen Nachhaltigkeitsbericht erstellt und veröffentlicht. Der fällt mit 86 Seiten ausführlich aus und nennt u.a. die verschiedenen Guidelines, an denen sich die Gesellschaft orientiert, wie die 17 SDGs der UN und die UNGC Principles.

ESG Track-Record

Doch wie glaubwürdig sind die Bemühungen um Nachhaltigkeit auf Unternehmensebene? Auf dem Gebäude des neuen Hauptsitzes in der Schweiz und am Produktionsstandort Thailand wurden PV-Anlagen installiert. Die Mitarbeitenden erhalten Anreize, um auf Elektromobile oder Fahrrad umzusteigen. Die Fahrzeugflotte von Schaffner wird auf E-Mobile umgestellt. Der CO2-Ausstoss der firmeneigenen Fahrzeuge ging innert Jahresfrist um 52% zurück. Insgesamt sanken die Emissionen im letzten Geschäftsjahr um 35%, der Energieverbrauch fiel 25% tiefer aus. Auch Geschäftsreisen müssen gut begründet sein. Deren CO2-Ausstoss reduzierte sich um 43%. Bemerkenswert ist auch, was alles nicht passiert ist: Kein tödlicher Arbeitsunfall ist zu verzeichnen und nur zwei Arbeitsverletzungen, keine Fälle von Korruption, Menschenrechtsverletzungen und Kinderarbeit wurden festgestellt, ebenso wenig Datenlecks oder -verluste.

Diversität

Von den über 1’800 Mitarbeitenden, davon 46% Frauen, sind über 1’400 in Thailand beschäftigt, weitere 200 in China, in der Schweiz 100. In der Schweiz arbeiten 13 Nationalitäten zusammen. Das Unternehmen ist stolz auf seine Kultur der Diversität. Das zeigt sich besonders deutlich in Thailand, wo Schaffner ein Partner der dort starken LGBTQ-Community ist. Die LGBTQ-Mitarbeitenden bereichern regelmässig zahlreiche Festivitäten wie den Schaffner Idol Contest.

Transparenz

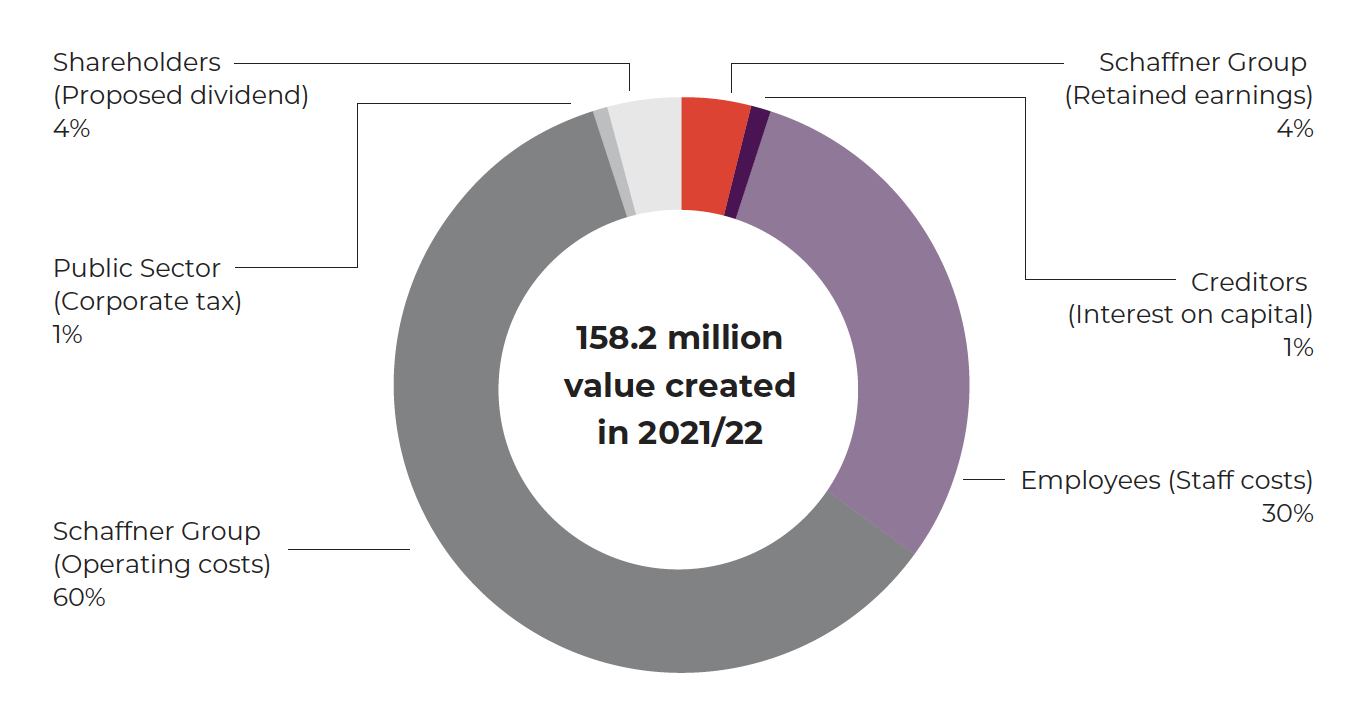

Transparenz und «Corporate Citizenship» sind heute Mindestvoraussetzung, um attraktiv für Arbeitnehmer, Kunden und Investoren zu sein. Dass die Gewinnorientierung darunter nicht leidet, sondern vielmehr geschärft wird, beweist Schaffner mit seinem Zahlenwerk. An die Mitarbeitenden flossen 46.8 Mio. CHF, an die Aktionäre 5.7 Mio. CHF, und 1.8 Mio. CHF entfielen auf Steuern. Der einbehaltene Gewinn von 6.9 Mio. CHF sichert die Handlungsfähigkeit für die Zukunft.

Fazit

Das gewaltige Wachstumspotenzial, das in der beschleunigten Elektrifizierung liegt, ist nicht nur abstrakt gegeben, sondern wird durch zahlreiche Initiativen, Programme und Mikro-Entscheidungen der diversen Wirtschaftssubjekte realisiert. Was neu ist, ist die Dynamik im Wandel. Zu lange wurde auf billige fossile Brennstoffe gebaut, was sich nun nicht nur als Klimakiller erweist, sondern auch als strategischer Nachteil in der seit 2022 veränderten geopolitischen Lage. Es geht nun nicht nur darum, den Energie-Mix schnell zugunsten der erneuerbaren Energien aus- und umzubauen, sondern auch darum, die Stromerzeugungskapazitäten insgesamt deutlich zu erhöhen. Elektromobile und Wärmepumpen sowie exponentiell steigende Datenströme werden die Nachfrage kräftig anheizen.

Es ist nichts zu erkennen, was Schaffner davon abhalten könnte, von diesem Elektrifizierungswettlauf 2.0 vollumfänglich und langfristig zu profitieren. Das längerfristige Nachfragewachstum könnte vor dem gravierend veränderten Hintergrund deutlich über dem Ziel von Schaffner in Höhe von 5% Wachstum jährlich liegen. Die EBIT-Marge, so die Guidance, soll 10% bis 12% betragen. Die Bewertung der zuletzt hochprofitablen Schaffner-Aktie ist für zyklische Unternehmen, wie es Schaffner in den letzten 20 Jahren war, durchaus angemessen. Für ein Unternehmen mit systemkritischer Technologie in einem strukturellen Wachstumsmarkt aber ist die Bewertung zu niedrig. Aktionäre sind in guter Gesellschaft. Der Free-Float liegt bei 41%, die BURU Holding der Familie Buhofer hält 17,2%, weitere verbundene Aktionäre sowie Vermögensverwalter wie UBS und Mirabaud halten den Rest.