Geringe Liquidität in einer Aktie ist oft die Folge unrealistischer Preise. Ein geringes Handelsvolumen gibt es auch bei der auf OTC-X gehandelten Lorze AG. In den Jahren 2012 und 2013 wurden bei 18 und 26 Transaktionen im Gesamtjahr lediglich Lorze-Aktien im Volumen von rund 265’000 und 390’000 CHF ausserbörslich über OTC-X gehandelt. Im Fall der Lorze AG dürfte ein Grund für den geringen Handel auch – neben der Aktionärsstruktur – ein gemessen an der Substanz und den Perspektiven im Fall einer erfolgreichen Neuausrichtung zu tiefer Kurs und entsprechend eine starke Unterbewertung der Aktie sein.

Die Immobilien- und Beteiligungsgesellschaft aus Baar im Kanton Zug hat ihre Wurzeln in der 1853 gegründeten Spinnerei an der Lorze. Wesentlicher Vermögensgegenstand des Unternehmens ist eine historisch gewachsene „Minderheitsbeteiligung“ von knapp 46.6% (Stand per 31.12.2013, aktuellere Zahlen sind nicht veröffentlicht) am florierenden und substanzstarken Anlagenbauer Reishauer Beteiligungen AG aus Wallisellen im Kanton Zürich. Reishauer Beteiligungen AG ist ihrerseits mit zwei Aktiengattungen auf OTC-X gelistet und besitzt eine „Marktkapitalisierung“ auf Basis der zuletzt bezahlten Marktpreise um 60’000 CHF von etwa 600 Mio. CHF. Operativ profitiert Reishauer als Industriezulieferer vom guten Geschäftsgang etwa der süddeutschen Autoindustrie (vgl. etwa NZZ, 9.1.2015).

Neben dem Anteil an Reishauer hält die Lorze AG einen umfangreichen, gewachsenen Immobilienbestand an verschiedenen Standorten in der Schweiz, wie etwa in Bürglen im Thurgau, Kollbrunn in Zürich, Schwanden in Glarus, Roggwil und Langenthal in Bern sowie in Baar. Die teilweise vermieteten Liegenschaften, die ihren Ursprung – wie die ehemalige Spinnerei Ed. Bühler AG in Kollbrunn – meist analog zur Lorze AG in stillgelegten Spinnereien oder Textilbetrieben haben, waren Ende Dezember 2013 bei einem Brandversicherungswert von 108.4 Mio. CHF nur mit 46.6 Mio. CHF bilanziert. Die Lorze AG bewirtschaftet die Immobilien aktiv und handelt auch mit Liegenschaften. Für die Entwicklung der einzelnen Liegenschaften, die oft auf riesigen, ehemaligen Industrie-Arealen angesiedelt sind, verfolgt die Lorze AG verschiedene Projekte, die künftig operativ stärker in den Fokus rücken sollen.

Die Traditionsgesellschaft Lorze AG ist in vielerlei Hinsicht eine Spezialität und hat sich bis heute den Charakter eines Familienunternehmens mit angeschlossenen freien Aktionären bewahrt. Mehrheitsaktionär ist der umtriebige Vollblutunternehmer Adrian Gasser, über dessen genaue Beteiligungshöhe offiziell nichts bekannt ist. Schweizweit bekannt wurde Gasser durch seinen jahrzehntelangen Rechtsstreit mit der Reishauer Beteiligungen AG, deren weitgehend entrechteter „Minderheitsaktionär“ – trotz einer Beteiligung von 46.6% (31.12.2013) – die auch von Gasser geführte Lorze AG ist, sowie weitere juristische Streitigkeiten mit Behörden und Journalisten. [Hinweis: eine umfangreiche Dokumentation der Ereignisse im Zusammenhang mit Reishauer und Lorze, aus der Sicht der Lorze AG im Jahr 2009, kann hier eingesehen werden.]

Dieses Beteiligungsverhältnis ist auch deshalb interessant, weil Lorze im Frühjahr 2014 mit Unterstützung der BZ Bank begonnen hat, Reishauer-Aktien über den Markt zu verkaufen, um sich schrittweise von der Reishauer-Beteiligung zu trennen. Damit verbunden war auch ein Umtauschangebot an bestehende Lorze-Aktionäre. Diese konnten dabei ihre Papiere im Verhältnis 1:3000 auf Basis eines kalkulatorischen (Tausch-)Wertes von 60’000 CHF je Reishauer-Aktie und von 20 CHF je Lorze-Aktie – nota bene ohne vorliegende Fairness Opinion! – in Reishauer-Aktien tauschen.

Für die Lorze AG gibt es eine Reihe von längerfristigen Werttreibern. Dazu zählt nicht nur die hohe Substanz aus der Reishauer-Beteiligung und den Immobilien, sondern auch der 2014 gestartete „Einstieg in den Ausstieg“ bei Reishauer. Vielversprechend ist ausserdem eine mögliche vorteilhafte, schrittweise Entwicklung der historischen Industrie-Liegenschaften mittels attraktiver Projekte, beginnend zunächst am Standort Kollbrunn. Konkrete Nutzungskonzepte und Planungen werden nach Aussagen an der letzten Generalversammlung auch bereits für die Lorze-Standorte Bürglen und Schwanden verfolgt.

Positiv für die Lorze AG sind auch die jüngsten Entwicklungen auf dem insgesamt über 150’000qm grossen Gugelmann-Areal, auf dem schon heute in einem Teilbereich des Areals ein Lorze-Logistikzentrum (siehe Foto) angesiedelt ist. Das „Gugelmann-Areal“ galt wegen offener Altlastenfragen über mehr als zehn Jahre als Problemliegenschaft, und Streitigkeiten zwischen Behörden und Grundeigentümerin Lorze AG respektive deren Hauptaktionär Adrian Gasser verhinderten auch die weitere Überbauung einer grossen Brach-Fläche auf dem Areal. Jetzt wurde in einem Bericht der Berner Zeitung vom 20. Januar 2015 bekannt, dass die Gugelmann-Brache nach den nunmehr abgeschlossenen kantonalen Untersuchungen trotz einer deutlich erhöhten Ammonium-Konzentration nicht saniert werden muss, da sich das Ammonium mit der Zeit selbst abbaut. Der Kanton verzichtet auf die Sanierung und unterstellt das Areal lediglich der Überwachung. Die Lorze AG muss nun ein Überwachungsprogramm erarbeiten lassen. Der Vorteil für die Lorze AG: Die Kosten für die Überwachung sind deutlich niedriger als bei einer Sanierung, und eine Überbauung ist grundsätzlich möglich. Für Adrian Gasser selbst sind die Ergebnisse der Untersuchung eine „Entlastung“, wie er gegenüber der Berner Zeitung sagt. Nun könne er, so Gasser weiter, „wieder mit Investoren verhandeln – ohne dass Altlasten im Raum stünden“. „Das Negativimage ist weg.“ (Quelle: Berner Zeitung, Online-Ausgabe vom 19. Januar 2015)

In der Summe ergibt sich aus der Kombination von Reishauer-Beteiligung sowie Immobilien, die schon heute Mieterräge generieren, und Entwicklungsliegenschaften eine starke Unterbewertung der Aktie, die zum Teil auch Folge der mangelnden Transparenz und geringen Handelsliquidität des Titels ist.

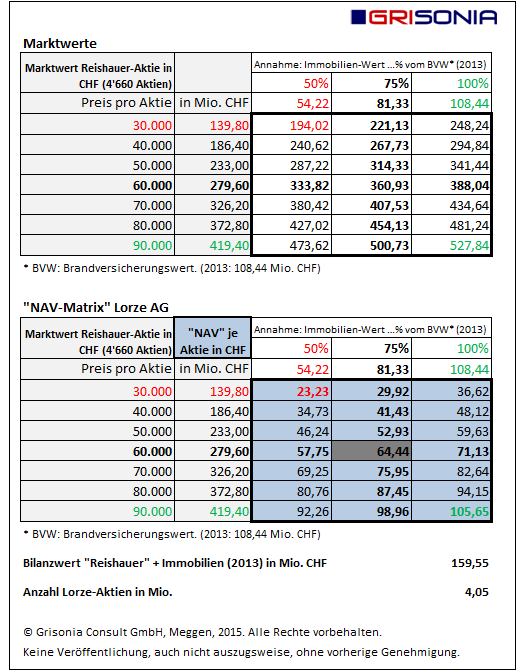

Eine für schweizeraktien.net auf Basis der zuletzt veröffentlichten 2013er-Zahlen erstellte, vereinfachte Simulation der Grisonia Consult GmbH zum „NAV“ der Lorze AG in Abhängigkeit verschiedener Wertansätze für die Beteiligung an der Reishauer AG sowie der Immobilien kommt zum Ergebnis, dass der „NAV“ der Lorze AG in einem eher konservativen „Neutral-Szenario“ bei einem Aktienkurs von 60’000 CHF je Reishauer-Aktie und einem Wertansatz der Immobilien mit 75% des Brandversicherungswertes bei knapp über 64 CHF liegen würde. Bei dieser Rechnung sind übrigens weitere stille Reserven der Tochter Loba Holding AG (Bilanzwert 18 Mio. CHF, 100%) und deren Töchtern Mandatec AG und Lorze Logistik AG sowie der nicht im Brandversicherungswert abgebildete, umfangreiche Grundbesitz nicht berücksichtigt. Aktuell notiert Lorze nach zuletzt relativ hohen Umsätzen bei 18.00 CHF (Kurs vom 19.01.2015). Daraus ergibt sich selbst unter Berücksichtigung eines „Illiquiditäts-, Intransparenz- und Holdingabschlags“ von z.B. 30% noch ein attraktives Kurspotenzial, falls der Reishauer-Verkauf zu 60’000 CHF gelingen würde.

In dem aus unserer Sicht nicht sehr realistischen „Pessimist-Szenario“ – 30’000 CHF je Reishauer-Aktie und ein Wertansatz der Immobilien nur mit 50% vom Brandversicherungswert – reduziert sich der ermittelte NAV auf gut 23 CHF (Kurs 15.01.2015: 21,90 CHF). Das „NAV-Optimist“-Szenario erscheint dagegen mit einem fiktiven Wertansatz von 90’000 CHF je Reishauer-Aktie – Lorze verkauft selbst, wie skizziert, bereits zu 60’000 CHF – und 100% Wertansatz des Brandversicherungswerts der Immobilien, den wir dagegen für nicht unrealistisch halten, mit fast 106 CHF doch zu optimistisch.

Die folgende „NAV-Matrix“ liefert weitere Ergebnisse für unterschiedliche Bewertungsszenarien der 46.6%-Beteiligung an Reishauer sowie der Lorze-Immobilienbestände.

Details zur NAV-Berechnung können Anhang 1 (Lorze NAV_19012015) entnommen werden. Die Zahlen basieren noch auf dem Abschluss 2013, da keine jüngeren Zahlen vorliegen und unterjährige Prognosen im Fall der Lorze AG kaum seriös möglich sind.

Details zur NAV-Berechnung können Anhang 1 (Lorze NAV_19012015) entnommen werden. Die Zahlen basieren noch auf dem Abschluss 2013, da keine jüngeren Zahlen vorliegen und unterjährige Prognosen im Fall der Lorze AG kaum seriös möglich sind.

An der letzten Generalversammlung im September 2014 im Parkhotel Langenthal, das der Lorze AG gehört, vertraten etwa 20 anwesende Aktionäre knapp 3.9 Mio. der 4.05 Mio. Aktienstimmen, entsprechend einer hohen Präsenzquote von 95.47%.

Die Lorze AG sehen wir – mit dem 2014 begonnenen Einstieg in den Verkauf der Reishauer-Beteiligung – in der Zukunft mit ihren schweizweiten Standorten im frühen Stadium einer Transformation in Richtung eines grösseren, national tätigen Logistik- und Immobilien-Dienstleisters. Schon heute bietet die über die Loba Holding AG verbundene Lorze Logistik AG als Mieterin der Liegenschaften in Bürglen, Kollbrunn, Roggwil und Schwanden verschiedene Logistik-Dienstleistungen – Lagerlogistik, Transportlogistik oder Logistikconsulting – für ihre Kunden (z.B. Migros, Coop, Rivella, Emmi) an. Die Abhängigkeit von der grossvolumigen Reishauer Beteiligungen AG – und damit auch das „Klumpenrisiko“ in der Lorze-Bilanz – soll künftig auf der Grundlage eines starken bilanziellen Fundaments mit einem dann höheren Eigenkapitalanteil – per Ende 2013 waren es nur knapp 30% – reduziert werden. Ein höheres Eigenkapital und die (zumindest teilweise) Monetarisierung der Reishauer-Beteiligung ist Voraussetzung, um unabhängig aus eigener Kraft wachsen und verschiedene Projekte etwa im Logistik-Bereich realisieren zu können. Erklärtes Ziel der Lorze Logistik AG ist es, einer der „führenden Intralogistiker der Schweiz“ zu werden. Mit Landreserven von 150’000m2 und Standorten „im Schnittpunkt der Schweizer Wirtschaftszentren“ sind die Voraussetzungen dafür mit einer künftig gestärkten Lorze-Bilanz aus unserer Perspektive vorhanden.

Die seit 1853 bestehende Lorze AG befindet sich einmal mehr im Wandel – und dieser Wandel auf einem starken Fundament ist es auch, der die Aktie für geduldige Anleger, die mit der tiefen Handelsliquidität umgehen können, langfristig attraktiv erscheinen lässt. Wir werden diesen Wandel im Rahmen unseres Blogs weiterhin verfolgen.

Thorsten Grimm, 20. Januar 2015

Transparenzhinweis: Dem Autor nahestehende Personen sind Aktionäre der Lorze AG.