Die Automobilbranche kommt nicht wirklich ins Rollen. Nach dem Einbruch im letzten Jahr aufgrund der Covid-Pandemie verhindert nun die globale Teileknappheit, insbesondere der Mangel an Halbleiterchips, eine rasche Erholung des Marktes. Experten gehen von 7.7 Mio. Automobilen aus, die deshalb weltweit nicht fabriziert und verkauft werden können. Auch wurden Prognosen für 2022 gegenüber den Annahmen von Anfang Jahr um rund 9% gesenkt, die Erholung verzögert sich weiter. Mittelfristig dürfte das Geschäft dafür aber bei ausreichender Halbleiter-Versorgung brummen, schliesslich ist die Nachfrage nach neuen Fahrzeugen vorhanden.

Wohin geht die Reise der Automobilbranche?

Langfristig von Bedeutung ist dafür die Transformation, in welcher sich die Industrie bereits vor Versorgungs- und Covid-Krise befand. Die unsichere Frage des Antriebes der Zukunft beschäftigt Hersteller und Zulieferer. Setzt sich die Elektromobilität, wie vielerorts erwartet, durch und wann wird dies der Fall sein? Bleibt ein Markt für Verbrennungsmotoren bestehen? Macht gar eine weitere Antriebsart wie Brennstoffzellen das Rennen? Diese ungeklärten Fragen sorgen für Zurückhaltung bei der Investitionsbereitschaft der Hersteller und belasten so auch das Geschäft der Zulieferer.

Transformation ist Chance und Risiko zugleich für Zulieferer

Dazu gehört auch die in Wallisellen beheimatete Reishauer Gruppe. Diese produziert für ihre hauptsächlich in der Automobilbranche tätigen Kunden Schleifmaschinen zur Bearbeitung von Zahnrädern. Bereits 2019 begannen die Umsätze durch die zurückhaltende Investitionsbereitschaft der OEMs zu schwächeln, 2020 brachen sie dann aufgrund der Pandemie um 31% auf 266 Mio. CHF ein. Trotzdem konnte die Gruppe einen Konzerngewinn von knapp 6 Mio. verbuchen, jedoch deutlich unter dem Vorjahreswert von 37 Mio. CHF.

Für das laufende Jahr rechnet das Unternehmen trotz der Probleme der Industrie mit einem zum Vorjahr verbesserten Resultat. Von der Transformation der Industrie erhofft sich Reishauer in den kommenden Jahren einen starken Aufschwung, wie Verwaltungsratspräsident Jost Sigrist im August im Interview mit schweizeraktien.net bekannt gab. Schliesslich bedingt die Umstellung der Antriebsart hohe Investitionen seitens der OEM, von welchen auch Reishauer profitieren könnte. Solange die Kraft aus einer Energiequelle auf die Strasse übertragen werden muss, bestehe Bedarf nach Maschinen der Reishauer Gruppe, ist Sigrist überzeugt.

Reishauer hofft auf Elektromobilität

Deshalb investiert das Unternehmen auch in den Ausbau des Geschäfts mit der Elektromobilität. Die deutsche Tochtergesellschaft Felsomat bietet ihren Kunden unter anderem vollautomatische Fertigungslinien für Statoren von Elektromotoren an und erzielt bereits die Hälfte der Umsätze mit Lösungen für die Elektromobilität. Dementsprechend waren auch die Auftragsbücher der Felsomat Ende 2020 besser gefüllt als bei der zweiten Tochter der Gruppe, der Reishauer AG.

Sollte sich die Elektromobilität als Antriebsart der Zukunft durchsetzen, bietet dies zwar hohes Investitionspotenzial, birgt aber auch Gefahren. Generell werden bei Elektroautos weniger Teile wie Zahnräder benötigt, was wiederum die Nachfrage nach Schleifmaschinen der Reishauer Gruppe reduziert. Je nach Ausmass der Investitionen und der Teilereduktion würde dies den Aufschwung im Rahmen der Transformation wieder einbremsen.

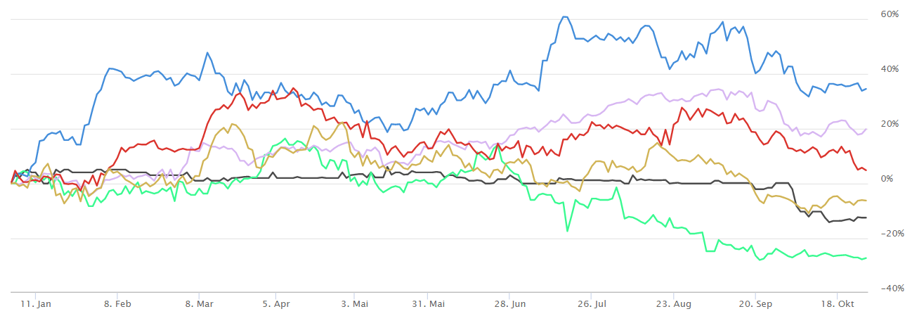

Aktienkurse von Autozulieferern leiden

Die zahlreichen branchen- und unternehmensspezifischen Unsicherheiten zeigen sich auch im Aktienkurs der ausserbörslich gehandelten Reishauer Gruppe. Nach den neuerlichen Kursrückgängen im Oktober notieren die Titel um 48% unter dem 2017 erzielten Höchststand. Die Unsicherheiten der Automobilindustrie schlagen sich auf die Zulieferer nieder. Ähnliche Kursschwächen wie bei Reishauer konnten diesen Spätsommer auch bei börsennotierten Industrieunternehmen mit substanziellen Umsatzanteilen in der Automobilindustrie, wie Komax, Georg Fischer, Feintool, Autoneum oder Klingelnberg, beobachtet werden.

Klingelnberg erlebt Aufschwung in Bereich Windkraft

Wie Reishauer ist auch Klingelnberg in der Verzahnungsindustrie tätig. Nebst der Automobilindustrie kommen die Klingelnberg-Lösungen beispielsweise auch in der Luftfahrt, im Schiffbau oder in der Windkraft zum Einsatz. Während die Umsätze gruppenweit aufgrund der Transformation der Automobilbranche und der Covid-Pandemie in den letzten zwei Jahren deutlich zurückgingen, beobachtete Klingelnberg im Geschäftsjahr 2020/21 im Bereich Windkraft positive Impulse. Durch Chinas Bemühungen, seine CO2-Emissionen zu reduzieren, stieg die Nachfrage nach grossen Schleifmaschinen, die im Markt für Windenergie zum Einsatz kommen.

Obschon die momentane Lage die Schwierigkeiten globaler Lieferketten aufzeigt, streckt Klingelnberg also die Fühler weiter nach Asien aus. Bereits 2020/21 entstammten 40% der Umsätze der APAC-Region. Durch diesen Fokus reduziert das Unternehmen zwar die Abhängigkeit von den Unsicherheiten der Automobilindustrie und stärkt die Position im boomenden Markt für erneuerbare Energien, ist dafür aber umso stärker den globalen Lieferketten und der schwierig vorhersehbaren chinesischen Politik ausgesetzt.

Unwetter machte erfolgreichen Start ins Geschäftsjahr 21/22 zunichte

Klingelnberg rechnet mit einer deutlichen Erholung des Geschäfts. Oder zumindest tat dies das Unternehmen noch im Sommer bei Präsentation der Zahlen fürs Geschäftsjahr 2020/21. Eine starke Nachfrage nach Messzentren und Schleifmaschinen – getrieben durch den Windenergiemarkt in China und Elektromobilitätsanwendungen – sollte ein starkes Umsatzwachstum und ein EBIT im hohen einstelligen Millionenbereich ermöglichen. Doch die Hochwasser in Deutschland im Juli machten dem Unternehmen einen Strich durch die Rechnung. Der Standort Hückeswagen, an welchem 750 der über 1’000 Mitarbeitenden der Klingelnberg Gruppe beschäftigt sind, wurde zu weiten Teilen überflutet. Nach einer ersten Einschätzung des Schadens rechnet das Unternehmen mit Hauptsitz in Zürich mit einer Belastung aus Sachschäden und Unterbrechung des Betriebs in Höhe von 55 bis 65 Mio. EUR. Davon sind voraussichtlich nur rund 15 Mio. EUR gedeckt durch Versicherungen.

Entsprechend korrigierte das Unternehmen die Prognosen für das Resultat 2021/22. Neu wird mit einem operativen Verlust zwischen 30 und 40 Mio. EUR gerechnet. Dies entspräche rund 20% des im vergangenen Jahr erzielten Umsatzes. Dank der Nettoliquidität per Ende März von 15.5 Mio. und einem Eigenkapital von 120.5 Mio. kann Klingelnberg den Schaden aus eigener Kraft bewältigen. Für die Aktionäre ist es aber eine weitere schlechte Nachricht. Seit dem IPO im Sommer 2018 hat der Aktienkurs um 70% eingebüsst.

Fazit

Die Transformation der Automobilindustrie hält auch deren Zulieferer in Atem. Sowohl für Reishauer als auch für Klingelnberg wird entscheidend sein, in welche Richtung die Transformation geht und in welchem Ausmass sie von den benötigten Investitionen profitieren können. Kurzfristig wird die Industrie aufgrund der Teileknappheit in der Krise bleiben. Nachfrage besteht jedoch, wie sich in den gut gefüllten Auftragsbüchern beider Unternehmen zeigt. Mittelfristig darf somit mit einer Erholung gerechnet werden.

Während sich Reishauer von der Expertise im Bereich Elektromobilität Aufschwung erhofft, stärkt Klingelnberg die Position in anderen Branchen. Windenergie in China bietet zwar sicherlich Potenzial, birgt durch die Unvorhersehbarkeit und globale Lieferketten aber auch Gefahren. Mit einer Eigenkapitalquote von 56% per Ende März 2021 präsentiert sich die Bilanz zwar gut, mit dem prognostizierten Verlust dieses Jahr könnte die Quote aber unter 40% fallen. Für Investoren bleibt zu hoffen, dass sich die zu Beginn des Geschäftsjahres angedeutete Erholung des Geschäftes zumindest im Jahr 2022/23 dann auch ins Resultat überträgt.

Trotz ebenfalls hohen Umsatzeinbussen konnte Reishauer in den schwierigen letzten zwei Jahren zumindest weiter Gewinne schreiben, wenn auch auf tieferem Niveau als gewohnt. Auf Basis von KBV und KUV scheinen die Aktien beider Unternehmen ähnlich moderat bewertet zu sein. Spannendes versteckt sich jedoch in der Bilanz der Reishauer. Dort tauchen flüssige Mittel und Wertschriften im Wert von 298 Mio. CHF auf, während das Fremdkapital grösstenteils aus Rückstellungen besteht. Abzüglich der ausgewiesenen, verzinslichen Verbindlichkeiten beläuft sich die Nettoliquidität auf beinahe 30’000 CHF je Aktie oder gegen 70% des aktuellen Kurses. Nach unten scheint die Bewertung auf dem aktuellen Niveau gut abgesichert, während die Reishauer-Titel bei einer Erholung des Geschäftes und der Industrie Potenzial aufzuweisen scheinen.