Die Rigi ist in Bewegung geraten. Wiederholt hatten wir auf unserem Blog über den bereits seit 1871 von der „ältesten Zahnradbahn Europas“ erschlossenen Ausflugsberg im Herzen der Schweiz berichtet (siehe Beiträge vom 2. Juli 2014 und 4. März 2015). Die Aktien der Rigi-Bahnen AG werden auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) gehandelt – zuletzt sogar mit steigender Tendenz und hohen Umsätzen.

Wer in diesen Wochen die im Volksmund gerne als „Königin der Berge“ bezeichnete Destination am Vierwaldstättersee besucht, dürfte innerhalb und ausserhalb der Bahnen schnell feststellen, dass die Anzahl asiatischer Gäste – insbesondere auch aus China – augenscheinlich deutlich zugenommen hat. Im 1. Quartal 2015 sind bereits 25% mehr Besucher auf der Rigi gewesen als im bereits starken Vergleichsquartal des Vorjahres. Ein guter Teil dieser Gäste kam dabei aus Asien, wie der lokale Rigi Anzeiger Ende April 2015 berichtete. Im Gespräch mit dem Rigi Anzeiger schilderte Verkaufs- und Marketingleiter Roger Joss, dass die Anzahl der Reisebusse, die sich auf den Weg nach Vitznau zum Ausgangspunkt der ältesten Zahnradbahn Europas machen, seit dem Herbst 2014 kräftig angezogen hat. Und weiter: „Unsere Marketingbemühungen in China und unser Vertreter vor Ort beginnen sich offenbar positiv auszuwirken.“

Die Zunahme des Gästestroms erfolgte bisher vor allem in der schwachen Zwischensaison, was die Kapazitäten besser auslastete. Dabei soll es auch nicht nur an der neubaubedingten Schliessung der Pilatus-Luftseilbahn während einiger Monate bis Anfang April 2015 gelegen haben, denn der Zustrom internationaler Gäste an der Rigi hält auch nach Eröffnung des „Dragon Ride“ Anfang April 2015 am Pilatus weiter an, wie sich bei einem Ortstermin Anfang Mai 2015 feststellen liess. Für die Rigi Bahnen AG ist dies im Kern eine erfreuliche Entwicklung, werden damit auch die vom Unternehmen zuletzt verstärkten Anstrengungen in der Marktbearbeitung in Asien honoriert. Eine Kehrseite dieser Entwicklung ist, dass die Verkehrsprobleme in Vitznau zuletzt nach Medienberichten zugenommen haben und im Interesse aller Beteiligten eine nachhaltige Lösung verlangen, die insbesondere auch die Interessen der Rigi Bahnen AG als einem wesentlichen touristischen Leistungserbringer und Arbeitgeber in der Region berücksichtigen.

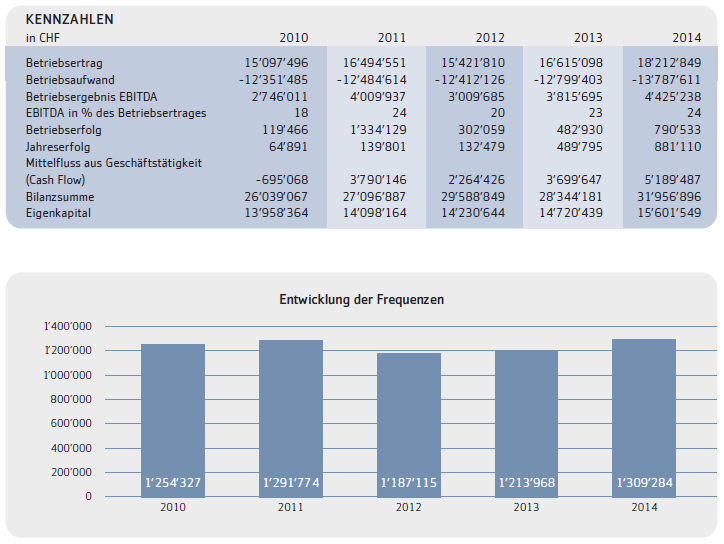

Gesamtertrag steigt in 2014 um 9.6% auf 18.2 Mio. CHF

Das Geschäftsjahr 2014 geht als vorläufiges Rekordjahr in die Geschichte ein, auch wenn alle Signale zum heutigen Termin darauf hindeuten, dass das laufende Jahr 2015 aufgrund der vorgängig skizzierten Entwicklung und der wachsenden Beliebtheit unter internationalen Gästen ungeachtet der Frankenstärke sogar nochmals besser werden dürfte. Praktisch alle wesentlichen Kennziffern konnten 2014 teilweise deutlich gegenüber Vorjahr gesteigert werden. Der Betriebsertrag, der neben den Verkehrs- und Nebenerträgen auch die Abgeltung umfasst, erhöhte sich 2014 – massgeblich getragen vom Personenreiseverkehr – um fast 10% auf 18.2 Mio. CHF. Der Verkehrsertrag stieg um 11.2% auf 15.2 Mio. CHF. In der wichtigsten Sparte „Reiseverkehr“ resultierte sogar ein Zuwachs um 13.1% auf 14.8 Mio. CHF. Die Bahn-Frequenzen konnten um 7.8% gesteigert werden und überschritten erstmals die Marke von 1.3 Mio. Gebremst wurde ein noch stärkerer Zuwachs beim Gesamtverkehrsertrag durch ein baulich bedingt schwächeres Geschäft im Güterverkehr (-27.6%).

Dagegen konnten die Nebenerträge, die neben Handelserträgen (+5.5%) auch Gastronomie-Umsätze (+15.4%) und den Erfolg betrieblicher Liegenschaften (-0.3%) umfassen, nur um 1.9% auf knapp 2.3 Mio. CHF wachsen. Der prozentuale Zuwachs von 15.4% beim Gastronomie-Ertrag überdeckt, dass dieser Bereich mit einem absoluten Umsatz von 783’674 CHF noch immer von eher nachrangiger Bedeutung für das Gesamtunternehmen ist. Der prozentuale Anteil des Gastronomie-Ertrags am gesamten Betriebsertrag lag 2014 bei gerade einmal 4.3% (Vj. 4.1%). Zum Vergleich: Die Pilatus-Bahnen erwirtschafteten 2014 immerhin über 22% ihres Gesamtumsatzes – 6.5 Mio. CHF von 28.8 Mio. CHF – in der Gastronomie. Dieser Vergleich „hinkt“, weil der Rigi Bahnen AG – anders als der Pilatus-Bahnen AG – die Gastronomie auf dem Berg, namentlich das Rigi Kulm-Hotel, überwiegend nicht selbst gehört. Gleichwohl gehören den Rigi Bahnen die gut gelegenen Restaurants Bahnhöfli auf Rigi Staffel sowie das Restaurant RigiPIC auf Rigi Kulm – und im Fall des Bahnhöfli führt man auch den Betrieb. Ende 2016 soll nach Angaben im aktuellen Geschäftsbericht (S. 11) auch der Betrieb des aktuell vermieteten RigiPIC in die Rigi Bahnen AG überführt werden.

Gastronomie und Merchandising weiter ausbaufähig

Mit neuen, qualitativ ansprechenden und zugleich innovativen wie bodenständigen Gastronomiekonzepten sollte es auf der Rigi auch angesichts der „Konkurrenzsituation“ eigentlich möglich sein, in den eigenen Betrieben deutlich höhere Umsätze zu erzielen. Wie sich die Zahlen aktuell präsentieren, verdienen die Gastronomiebetriebe kaum ihre Kosten – wenn sie bei einer Vollkostenrechnung nicht möglicherweise sogar defizitär sind. Der gastronomische Status Quo auf der Rigi ist heute in jedem Fall nicht ideal – weder für Aktionäre noch für Gäste. In der Rigi-Gastronomie steckt unserer Einschätzung nach noch viel Potenzial, doch sind seitens des Unternehmens noch verschiedene Anstrengungen notwendig, um die eigenen Betriebe am Berg noch besser zu positionieren und – zumindest dort, wo es aus eigener Kraft möglich ist – auch die Angebotswelten zu verbessern. Der erst vor wenigen Tagen abgetretene, langjährige Pilatus-Verwaltungsratspräsident Oscar J. Schwenk bezeichnete die Gastronomie – neben der Steigerung des Freizeitwertes am Pilatus – als Schlüssel zum Erfolg (siehe Blog-Beitrag vom 11. Mai 2015). In diesen Bereichen orten wir Defizite bei den Rigi Bahnen.

Handelserträge, die auch das Merchandising umfassen, spielen mit 2.7% des Betriebsertrags oder knapp 500’000 CHF ebenfalls nur eine geringe Rolle. Auch dieser Bereich ist in der Zukunft – da man nun auch einen neuen Bahnhof in Rigi-Kaltbad als Plattform hat – mit neuen, höherwertigen Angeboten noch ausbaufähig. Der Vergleich mit der „anderen Seeseite“ sollte hier ein Ansporn sein: Am Pilatus entfielen 2014 ganze 8.4% des Gesamtumsatzes – immerhin 2.4 Mio. CHF – auf das Merchandising. Auch hier bleibt die Rigi Bahnen AG in unserer Wahrnehmung noch (weit) hinter ihren Möglichkeiten zurück, obwohl sich das „Gesamterlebnis Rigi“ wahrlich nicht hinter dem Pilatus verstecken muss.

EBITDA steigt in 2014 um 16% auf 4.4 Mio. CHF

Der Betriebsaufwand kletterte lediglich um 7.7%, so dass sich ein verbessertes EBITDA von 4.4 Mio. CHF einstellte – ein Zuwachs um gute 16%. Der Zuwachs beim Werbeaufwand von knapp 0.8 Mio. CHF um 20% auf etwas mehr als 0.9 Mio. CHF scheint mit Blick auf die aktuelle Besucherentwicklung dagegen gut investiert zu sein. Der Anstieg bei den Unterhaltsaufwendungen um +44% auf etwa 0.4 Mio. CHF soll – obwohl vorgesehen – „nicht periodisch“ sein, also faktisch Einmalcharakter haben. Hier dürfte 2015 also eine Entlastung eintreten.

Erneut konnten die Rigi Bahnen AG dank ihres stabilen operativen Geschäfts sehr hohe Abschreibungen vornehmen, die sogar nochmals um über 10% über Vorjahr lagen und 3.5 Mio. CHF erreichten. Aufgrund dieser Abschreibungen lag der Betriebsgewinn vor Steuern Ende 2014 bei 790’533 CHF (+63.7%). Der bilanziell ausgewiesene, letztlich aber aufgrund der Abschreibungspolitik wenig aussagekräftige Jahresgewinn lag bei knapp 0.9 Mio. CHF oder 0.36 CHF je Aktie.

In der Bilanz hat sich das ausgewiesene Eigenkapital um gut 6% auf 15.6 Mio. CHF erhöht, entsprechend 6.50 CHF je Rigi-Bahnen-Aktie. Die Eigenkapitalquote liegt bei komfortablen 48.8% (Vj. 51.9%). Das aus der Historie umfangreiche Anlagevermögen der Bahngesellschaft ist nur noch mit 28.2 Mio. CHF bilanziert und macht 88% der Bilanzsumme aus.

Die nachfolgende Grafik, dem Rigi Bahnen-Geschäftsbericht 2014 entnommen, zeigt die wesentlichen Kennzahlen in der 5-Jahres-Übersicht, und hier ist ein deutlich positiver Trend feststellbar:

Neue Strategie 2015 bis 2019: „Vom Bahnbetrieb zum Tourismusunternehmen.“

Abseits der Rekordzahlen erwähnt der seit 2014 amtierende neue Verwaltungsratspräsident Karl Bucher im Vorwort zum Geschäftsbericht 2014 (S. 4) auch, dass die Rigi Bahnen eine neue „Strategie 2015 bis 2019“ definiert hat. Diese steht unter dem Motto „Vom Bahnbetrieb zum Tourismusunternehmen“ und bedeutet in der Praxis auch einen Aufbruch zu neuen Ufern, da die Rigi Bahnen AG in der Vergangenheit (zu) sehr auf ihren Transportauftrag und die (teure) Aufrechterhaltung der Transportinfrastruktur am Berg fokussiert gewesen sind. Dies führte in der Praxis gerade für Aktionäre zu bisweilen suboptimalen Lösungen. Ziel ist es, so Bucher weiter, dass Gästen und Kunden ein Erlebnis geboten werden solle, das über den „reinen Transportauftrag hinausgeht„.

In der Vergangenheit – die Zahlen zeigen es – waren die Rigi Bahnen zu stark vom Reiseverkehrsgeschäft abhängig, und das Geschäft ist noch zu wenig in anderen verwandten Bereichen „ausbalanciert“. 2014 entfielen 81% des Betriebsertrags auf den Reiseverkehr. Am Pilatus waren es zum Vergleich lediglich 59% des Gesamtumsatzes.

Für die künftige Entwicklung der Rigi Bahnen AG erscheint die neue Strategie als der richtige Ansatz. Der Verwaltungsrat zielt hier, wenn er an einen Ausbau der Erlebnis- und Angebotswelten denkt, in die richtige Richtung. In unserem Blog-Beitrag vom Juli 2014 hatten wir uns schon mit dieser Thematik auseinandergesetzt. Eine solche „wertschöpfende Transformation“ der Bahn – so sie auch mit Inhalten gelebt und ausgefüllt wird – begrüssen wir aus einer Aktionärsperspektive ausdrücklich, steckt in genau dieser auch erhebliches Pozential für eine Weiterentwicklung im Sinne aller Stakeholder.

Gelingt der nicht triviale Schritt, die Rigi Bahnen AG als betriebswirtschaftlich solides, lokal verankertes sowie mit Augenmass und Authentizität geführtes „Tourismusunternehmen“ neu im internationalen Markt zu positionieren und die „Marke Rigi“ so ein Stück weit auch neu aufzuladen, erkennen wir in einer solchen Konstellation – nicht zuletzt auch mit Blick auf die ebenfalls OTC-X-gelisteten Pilatus-Bahnen AG, die einen solchen Transformationsprozess in den letzten 15 Jahren unter Oscar J. Schwenk und André Zimmermann erfolgreich gemeistert haben – viele Chancen, für die Tourismus-Region Zentralschweiz genauso wie für die heutigen Rigi-Aktionäre. Bis dahin stehen am Berg jedoch noch verschiedene kleinere und grössere „Hausaufgaben“ und Herausforderungen an. Wir sind mit Blick auf die ersten erkennbaren Handlungen aber zuversichtlich, dass der neu zusammengesetzte Verwaltungsrat sich dieser kleinen und grossen Herausforderungen annimmt.

Ziel bleibt die Zahlung einer Bardividende an die Aktionäre

Karl Bucher führt im Vorwort des Verwaltungsratspräsidenten auch aus, dass der Verwaltungsrat die Aktionäre zukünftig „besser entschädigen“ möchte und daran arbeitet, „die Voraussetzungen für eine baldige Ausschüttung einer Bardividende“ zu schaffen“. Noch sei dies „aufgrund laufender zinsloser Darlehen der öffentlichen Hand rechtlich nicht möglich.“ Auch dieses Konzept ist – da nun erstmals auch in einem Geschäftsbericht „offiziell“ als Ziel verankert – zu begrüssen, da es sich vom langjährig vorherrschenden Gedanken-Modell des Rigi-Aktionärs als Mäzen der Gesellschaft und „Teil der Rigi-Familie“ löst.

Der Wind der Veränderung, der aktuell durch die Rigi Bahnen zu wehen scheint, wird auch an dieser Stelle spürbar. Die Rigi Bahnen könnten sich aufgrund ihres operativen Geschäftsverlaufs eine Bardividende an die Aktionäre problemlos leisten, wenn nicht regelmässig immer zuerst noch andere Interessengruppen vor den Aktionären bedient werden müssten. Nun sind jedoch noch die (Kapital-)Strukturen entsprechend anzupassen, um eine Bardividende auch rechtlich einigermassen zeitnah zu ermöglichen. Angesichts des aktuellen starken Geschäftsverlaufs, der langjährigen „Dividendenzurückhaltung“ bei den Aktionären und der weiteren Entwicklungsperspektiven der Bahn wäre es beinahe enttäuschend, wenn eine „Anfangsbardividende“ unter 0.30 CHF/Aktie ausgerichtet würde. Eine solche Dividende wäre auch ein starkes Signal, dass mit der Rigi Bahnen AG künftig wieder zu rechnen ist und die Rigi-Aktie – auch für Investoren – ein attraktives Wertpapier im besten Sinne ist.

Aus unserer Sicht würde sich die Rigi Bahnen AG bei einer Fortsetzung der bisherigen „Aktionärspolitik“ längerfristig auch die Möglichkeit verbauen, die sogar noch unter dem Nennwert notierende Aktie als wichtiges Finanzierungsinstrument für künftige Kapitalmassnahmen im Umfeld weiterer Investitionen zu nutzen. Insofern muss hier auf Ebene Verwaltungsrat über die attraktiven Naturaldividenden hinaus ein Umdenken im bisherigen Umgang mit den Aktionären stattfinden – und scheinbar ist dies bereits erfolgt, wie die Aussagen des neuen Verwaltungsratspräsidenten im Vorwort zum Geschäftsbericht 2014 nicht nur zur künftigen Dividendenpolitik vermuten lassen. Auch in dieser Konstellation liegt für geneigte Aktionäre, die mit den strukturellen Besonderheiten von Bergbahn-Aktien wie jener der Rigi Bahnen AG umgehen können, eine Chance.

Das Aktienkapital der Rigi Bahnen AG ist in 2’400’000 Namenaktien à 5 CHF nominal eingeteilt. Zuletzt gab es auf der OTC-X-Plattform der Berner Kantonalbank (BEKB) im Nachgang zum Rigi-Zahlenwerk 2014 ungewöhnlich hohe Umsätze und einen in der Spitze um 16% gestiegenen Kurs. Im laufenden Jahr wurden bereits Aktien im Volumen von fast 300’000 CHF gehandelt, während in den Vorjahren das Handelsvolumen regelmässig unter 100’000 CHF geblieben ist. Offenbar setzen die neuen Investoren auf weitere Veränderungen im Umfeld der Bahn als möglichen Kurs-Katalysator.

Bei einem zuletzt bezahlten Kurs von 4.65 CHF (Kurs vom 15. Mai 2015, OTC-X) – 7% unter dem Nominalwert und fast 30% unter dem buchmässigen Eigenkapital – ergibt sich eine Marktkapitalisierung von lediglich 11.2 Mio. CHF, der bereits ein höheres bilanzielles Eigenkapital von 15.6 Mio. CHF (6.50 CHF/Aktie) gegenübersteht. Daneben verfügt die Gesellschaft über sehr hohe stille Reserven, die sich allerdings mit den verfügbaren Informationen nur schwer quantifizieren lassen.

Die Aktie erscheint auf der aktuellen Kursbasis einerseits – gemessen etwa an ihrem Cashflow (5.2 Mio. CHF) und der historisch gewachsenen Substanz (Brandversicherungswerte Anlagen 149.8 Mio. CHF) – zwar stark unterbewertet. Andererseits blieb sie bisher aber auch weit hinter ihren Möglichkeiten zurück, da der Verwaltungsrat der Aktie als Finanzierungsinstrument und „Wertpapier“ im eigentlichen Sinne keine wesentliche Bedeutung beigemessen hat. Strukturell hat die Rigi Bahnen AG noch immer Schwächen, auch im Quervergleich zu anderen Bergbahnen-Aktien. Möglicherweise ändert sich dies aber mit der konsequenten Umsetzung der neuen Strategie 2015 bis 2019 und einer breiteren Abstützung des bisher noch zu stark auf den Transportbetrieb fokussierten Geschäftsmodells. Auch die Neuzusammensetzung des Aufsichtsgremiums, die aktuell hohe Besucherfrequenz aus Asien sowie – last but not least – die Aussicht auf künftige Bardividenden sind mögliche Werttreiber. Die Rigi als äusserst attraktive Tourismusdestination in der Zentralschweiz verfügt über vielfältige, unausgeschöpfte Potenziale. Selbiges gilt mit etwas Glück – wenn alle Beteiligten in die gleiche Richtung ziehen – mittel- bis längerfristig auch für die seit Jahren weitgehend orientierungslose Rigi-Bahnen-Aktie.

Die diesjährige Generalversammlung findet am 21. Mai 2015 im Event-Zelt auf Rigi Staffel statt.

Transparenzhinweis: Hinweis: Der Verfasser ist Aktionär der Rigi Bahnen AG.