Das Energieunternehmen Alpiq berichtete am 6. März in einer Medienmitteilung über den Verlauf des Geschäftsjahres 2016. Der Nettoumsatz war um 9.5% auf 6.01 Mrd. CHF rückläufig. Allerdings ging auch der Energie- und Warenaufwand überproportional um 21.1% auf 4.4 Mrd. CHF zurück. Bereinigt um Sondereinflüsse drehte das EBIT so von minus 511 Mio. CHF im Vorjahr auf 379 Mio. CHF. Auch das Reinergebnis lag mit 294 Mio. CHF ebenfalls wieder im grünen Bereich. Im Vorjahr war noch ein Verlust von 830 Mio. CHF angefallen. Eine Dividende wird nicht ausgeschüttet, zudem erhalten die Schweizer Konsortialaktionäre auf die Hybridanleihe keinen Zins. Der Ausblick ist von etlichen Faktoren belastet.

Verschuldung auf unter 1 Mrd. CHF abgebaut

2016 waren die Beteiligungen an der Swissgrid AG, der AEK Energie und der Alpiq Versorgungs AG für insgesamt 559 Mio. CHF veräussert worden, wovon 547 Mio. CHF in die Rückführung von Verbindlichkeiten flossen. Damit ist das Ziel, die Verschuldung bis Ende 2016 auf unter 1 Mrd. CHF zu reduzieren, erreicht. Per Jahresultimo beträgt die Verschuldung nun 856 Mio. CHF.

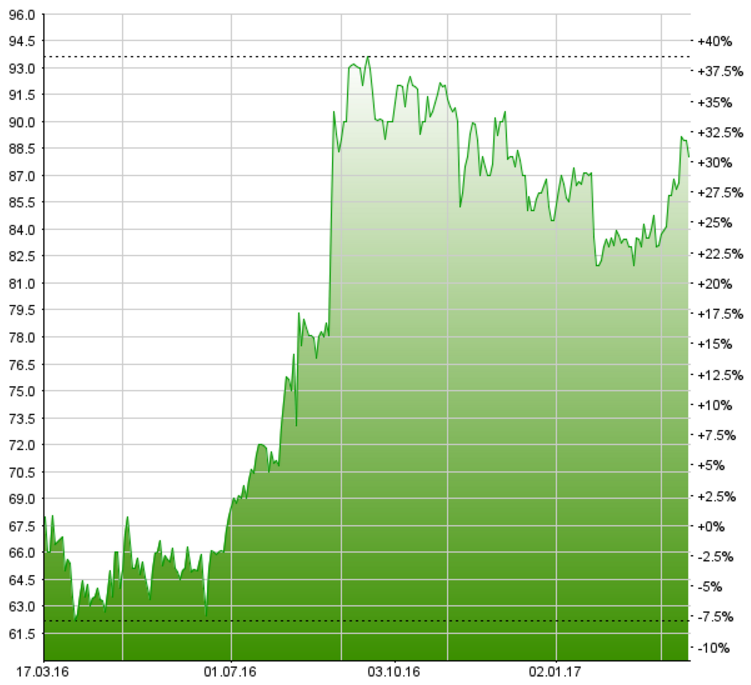

Research Partners bestätigt 12-Monats-Kursziel von 90 CHF

Die Analysten der unabhängigen Analyse Boutique Research Partners kommen im aktuellen Kommentar zu den Ergebnissen des Geschäftsjahres 2016 zu der Folgerung, dass Alpiq auf Basis diverser Bewertungsverfahren 90 CHF je Aktie wert ist und bekräftigen daher die „Halten“-Empfehlung und das 12-Monats-Kursziel von 90 CHF. Das Devestitionsprogramm sei weitgehend abgeschlossen, auf mittlere Sicht werde Alpiq wieder mehr investieren müssen.

Die Alpiq Aktie ist an der SIX Swiss Exchange kotiert. Der aktuelle Kurs beträgt 88,90 CHF