In den letzten Wochen ist es „verdächtig“ ruhig um den Online-Medikamentenhändler Zur Rose geworden. Das scheint die typische Ruhe vor dem Sturm zu sein. Seit die Banken UBS und Berenberg nach der ordentlichen Generalversammlung vom 5. Mai mit der kapitalmarktrelevanten „Prüfung von Optionen“ beauftragt worden sind, liegt ein Börsengang als eine mögliche Option in der Luft. Und gerade, dass es vor der eigentlichen „Quiet Period“ so still ist, ist ein starkes Indiz für ein baldige Ankündigung eines solchen Vorhabens. (Hinweis: Nur einen Tag nach der Veröffentlichung unseres Beitrages kündigte die Zur Rose Group eine a.o. Generalversammlung am 19. Juni an.)

Für die meisten CEOs und CFOs ist der Gang an die Börse der erste und einzige in ihrem Leben. Und auch wenn sie sich seit langem darauf vorbereiten, Seminare besuchen und sich mit den juristischen Details befassen – es bleibt eine Art Drahtseilakt, eine kritische Transformation, ein einmaliges An-die-Öffentlichkeit-Gehen. Es ist ein singuläres Ereignis, fast könnte man sagen, das Unternehmen wird neu geboren.

Das Schweigen der Manager

Und auch, wenn auf dem C-Level der Börsenkandidaten bestimmt kein Mangel an durchsetzungsstarken und dominanten Akteuren herrscht: Beim Börsengang, und eigentlich schon im Vorfeld, werden diese unter dem Einfluss der professionellen Geburtshelfer von ehrwürdigen Banken und stets wohlklingenden Kanzleien mitunter sehr wortkarg.

Um keine Fehler zu begehen und schmerzhafte Rügen der Investmentbanker und Juristen zu vermeiden, geht jegliche Kommunikation mit der Öffentlichkeit, ausser den Pflichtveröffentlichungen, auf die Null-Linie. Das ist verständlich und unter anderen Umständen nicht weiter verwunderlich. Bei Zur Rose jedoch, deren Aktien ja bereits ausserbörslich auf OTC-X gehandelt werden, liegt der Fall ein wenig anders.

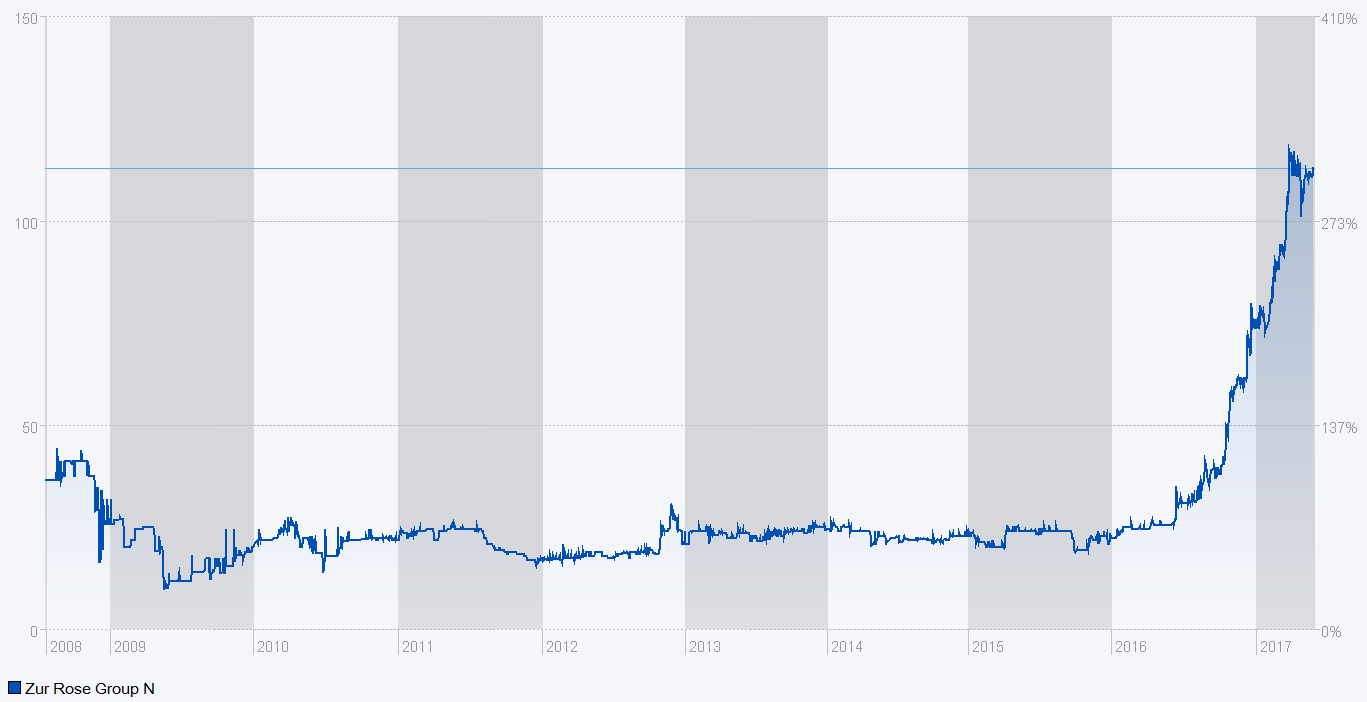

Nach der Aufnahme des Handels auf OTC-X 2008 stieg die Aktie zunächst über 40 CHF. Zwischen dem Börsenkrisenjahr 2009 und dem dritten Quartal 2016 bewegte sich die Aktie dann aber unter Schwankungen zwischen 9 CHF und 25 CHF seitwärts, wenngleich mit leichter Aufwärtstendenz.

IPO von Shop Apotheke zündet Hausse bei Zur Rose

Der Börsengang des direkten Wettbewerbers Shop Apotheke im Herbst 2016 an der Börse Frankfurt fällt bei nüchterner Betrachtung genau mit der Initialzündung für die Hausse bei Zur Rose zusammen. In den letzten 12 Monaten hat sich die Zur-Rose-Aktie vervierfacht.

Bezeichnenderweise taucht Zur Rose bzw. die Online-Tochter DocMorris in den IPO-Unterlagen und Aktienstudien anlässlich des IPOs von Shop Apotheke lediglich marginal auf. Und, wichtiger noch: Zur Rose findet bei der zur Bewertung herangezogenen Peer-Group keine Berücksichtigung. Diese setzt sich ausschliesslich aus E-Commerce-Unternehmen wie Zalando aus unterschiedlichen Produkt-Kategorien zusammen.

Bewertungsmatrix wie 1999/2000

Als Bewertungsgrösse kommt angesichts der operativen Verluste bei Shop Apotheke und der Peer-Group das Verhältnis von Enterprise Value versus Umsatz, also die EV/Sales Ratio, zum Einsatz. Das ist in Ermangelung aussagekräftigerer, gewinnbezogener Kennzahlen, durchaus üblich und legitim. Richtig daran ist, dass die Wachstumsraten bei der digitalen Marktpenetration, zulasten der „Old Economy“ Grossisten und Einzelhändler, im Vordergrund stehen.

Amazon-Geschäftsmodell wird geklont

Das Amazon Geschäftsmodell hat sich offensichtlich für die „Mutter des E-Commerce“ und viele der Klone als erfolgreich erwiesen. Somit werden von den Anlegern inzwischen solche Geschäftsmodelle akzeptiert, die auf Marktanteilsgewinne abzielen und operative Verluste über Jahre hinweg hinnehmen, weil nach und nach die stationären Wettbewerber mit ihrer hohen Kostenbasis aus dem Markt gedrängt werden. Laut einem Bericht der Apothekerzeitung sprach Zur-Rose-CEO Oberhänsli sogar über die Adoption der Amazon-Strategien.

Der lange Weg zur Profitabilität im E-Commerce

Nach dem Platzen der Internet-Blase im Jahr 2000 konnten die meisten E-Commerce Unternehmen, darunter auch Amazon, keinerlei Profitabilität vorweisen. Viele verschwanden vom Markt, manche überlebten, und nur wenige prosperierten in der Folge. An der Börse wurden E-Commerce-Aktien wegen der endlos scheinenden Verlustserien lange gemieden. Erst in den letzten 10 Jahren hohen Wachstums und mit inzwischen erreichter Profitabilität haben die Aktien ihr Potenzial mit Kursvervielfachungen wie bei Amazon voll entfaltet.

Apotheken-Versandhandel mit grossem Potenzial in Europa

Bei den Online-Apotheken in Europa ist im Gegensatz zu Schuhen, Computern, Büchern oder Haushaltsgeräten der „digitale Marktplatz“ zumeist noch völlig unterentwickelt. Das hat regulatorische Gründe. Doch diese haben sich im Zuge der EU-Harmonisierung auch immer weiter reduziert. Selbst in den eher restriktiven und mitunter protektionistisch ausgerichteten Mittelmeerländern ist der Apotheken-Versandhandel mittlerweise nicht mehr verboten. In Frankreich, Spanien, Italien liegt die digitale Marktpenetration bislang bei durchschnittlich kaum 2%. Ausnahmeländer sind Grossbritanien, die Niederlande, Deutschland und die Schweiz mit höherer Marktdurchdringung aufgrund der früheren Liberalisierung

Bewertungsarbitrage

Zum Zeitpunkt des Börsengangs von Shop Apotheke lag das Kurs-Umsatz-Verhältnis von Zur Rose bei 0,1x. Bei Shop Apotheke lag es nahe 1,0x bezogen auf die für 2016 erwarteten Umsätze und bei der E-Commerce Peer-Group noch höher. Inzwischen ist die Bewertungslücke von Shop Apotheke zur Vergleichsgruppe geschlossen. Seit April konnte die Aktie um rund 35% auf über 40 Euro zulegen.

Deutlich höhere Wachstumsraten bei Wettbewerber

Die Zahlen für das erste Quartal 2017 der Shop Apotheke zeigen ein forsches Wachstumstempo von 56% und die deutliche Ausweitung der Umsätze ausserhalb Deutschlands von 7% im Vorjahresquartal auf 25% in QI 2017. Die Übernahme der belgischen Farmaline ist für den kräftigen Anstieg verantwortlich. Ohne die Mittel aus dem Börsengang wäre das beschleunigte Wachstum wohl nicht möglich gewesen. Das Umsatzwachstum auf Konzern-Ebene liegt klar über demjenigen von Zur Rose, und auch die Wachstumsrate im Hauptmarkt beider Konkurrenten, Deutschland, lag bei mehr als dem Doppelten. Das erklärt sich z.T. durch den Basiseffekt, da Shop Apotheke von einer tieferen Basis aus wächst, es dürfte aber auch wesentlich von der Marketing-Power getrieben sein, die mit dem Ertrag aus dem Börsengang befeuert wird.

Marktanteile verschieben sich

Somit ist eine Situation entstanden, in der der Griff nach Marktanteilen vor allem durch Kapital zur Marktbearbeitung getrieben wird. Will Zur Rose die hervorragende bisher erreichte Positionierung verteidigen und ausbauen, muss mehr Kapital her, um die umkämpften europäischen Ländermärkte intensiver zu bearbeiten.

Drei Gründe für ein bevorstehendes IPO von Zur Rose

Grund 1 für ein schnelles IPO von Zur Rose ist daher die Kapitalbeschaffung zur Wachstumsfinanzierung und zu der Verteidigung und dem weiteren Aufbau von Marktanteilen. Setzte sich das signifikant höhere Wachstum von Shop Apotheke wie in QI 2017 über längere Zeiträume fort, käme das einer Wertvernichtung für Zur Rose und ihre Aktionäre gleich.

Grund 2 für den Börsengang von Zur Rose ist das berühmte „IPO-Window“, das derzeit „noch“ geöffnet ist, sich aber erfahrungsgemäss sehr schnell schliessen kann. Nach dem IPO von Shop Apotheke und der für Aktionäre erfreulichen After-Market Performance ist zudem mit Anlegerinteresse zu rechnen.

Grund 3 ist subtiler und besteht darin, eine einmalige Gelegenheit zur Kapitalbeschaffung auf einem unerwartet hohen Preisniveau für die Aktionäre zu realisieren, wozu Verwaltungsrat und Management auch verpflichtet sind.

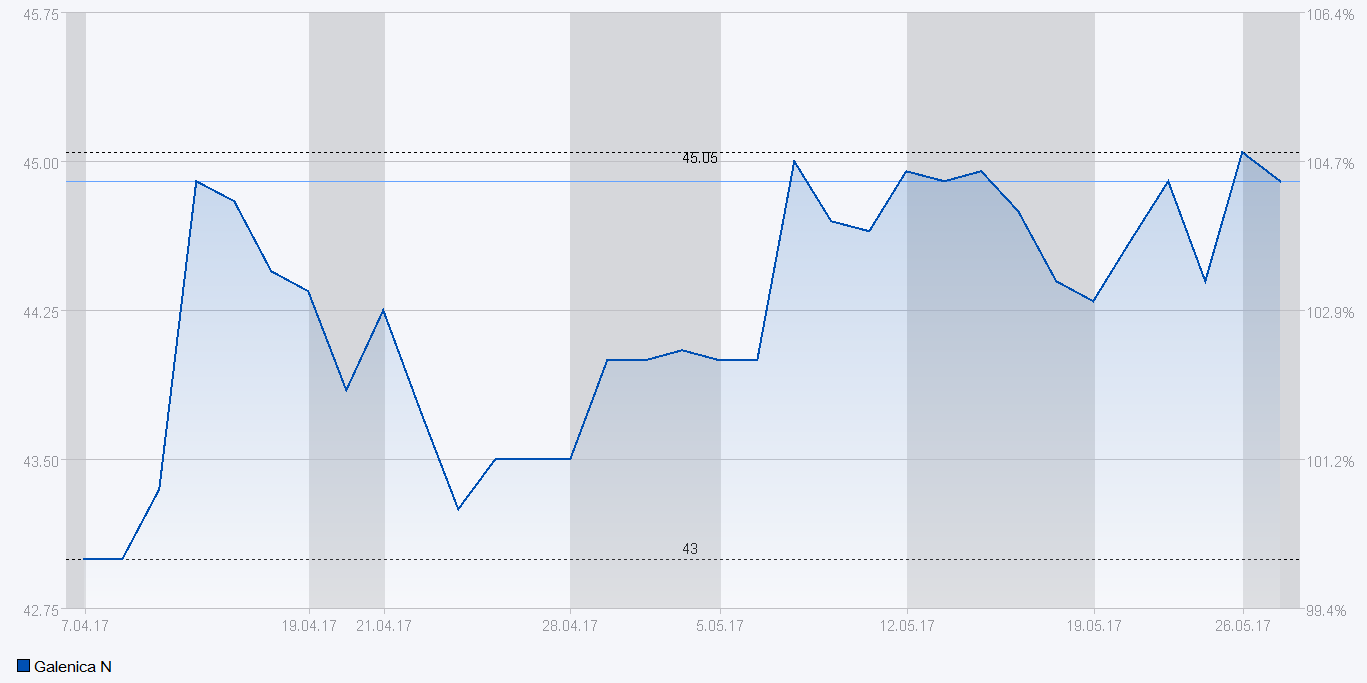

Galenica Santé IPO bereitet Weg

Mit dem erfolgreichen Börsengang von Galenica Santé Anfang April an der SIX Swiss Exchange liegt zudem eine weitere Bezugsgrösse vor, da der Debütant ja ebenfalls im Apothekenbereich aktiv ist. Das Aktienangebot war überzeichnet, war am oberen Ende der Bookbuilding-Spanne zugeteilt worden und hat sowohl am ersten Handelstag mit plus 10% als auch danach eine positive Performance gebracht.

Mischkalkulation

Welche Bewertung verdient Zur Rose bei einem Börsengang auf Basis der gegenwärtigen Usancen? Der Umsatzanteil, der auf E-Commerce-Aktivitäten entfällt, kann wie bei Shop Apotheke und der E-Commerce Peer-Group angesetzt werden. Die Aktivitäten als Grossisten und stationäre Apotheke können wie bei Galenica Santé angesetzt werden.

Auf aktuellem Kursniveau beträgt das Kurs-Umsatz-Verhältnis bei Shop Apotheke auf Basis der für 2017 erwarteten Umsätze von 266 Mio. Euro fast 1.5x. Bei Galenica Santé lag es beim Börsengang bei wenig über 0.5x, jetzt 0.6x.

Bewertung im Wandel der Zeit

In einer groben Kalkulation sind die Zur-Rose-Umsätze jeweils hälftig zu bewerten, was gewichtet ca. 1.0x ergibt. Bei einem Börsengang muss es aber einen Abschlag geben, damit die Zeichnung für die neuen Aktionäre auch attraktiv ist. Passend könnte ein Abschlag von bis zu 25% sein, was 0.75x für Zur Rose ergibt. Das wäre vielleicht auch so attraktiv, dass niemand die Methodik hinterfragt. Denn während Shop Apotheke aktuell mit über 50% wächst, liegen die Zuwachsraten bei DocMorris mit 13% doch deutlich niedriger. Und während Galenica Santé zuletzt ein beachtliches Wachstumstempo von 8.7% meldete, liegt die Wachstumsrate von Zur Rose beim Selbstdispensationsgeschäft mit den Ärzten in der Schweiz nur bei 4%.

Wiederum überschlägig gerechnet ergibt 0.75x Umsatz bei für 2017 unterstellten konservativen 900 Mio. CHF Umsatz bei Zur Rose eine Pre-Money Bewertung von 675 Mio. CHF, mehr als 30% über der aktuellen Bewertung. Voraussichtlich 25% bis 35% wären nach der Kapitalerhöhung im Streubesitz. Der Gesellschaft würden, je nachdem, 150 Mio. CHF bis 200 Mio. CHF zufliessen, abhängig von der Aktiennachfrage und Abgaben von Altaktionären. Denn obwohl Zur Rose die meistgehandelte Aktie auf OTC-X ist, entspricht der stark erhöhte Aktienumsatz 2017 doch nur ca. 6% des Aktienkapitals.

Will der Markt ein „Pure Play“?

Tatsächlich gibt es auch gute Gründe für eine höhere Bewertung von Zur Rose: Eine potenziell höhere Marge, da bereits beträchtliche Investitionen in die Logistik und Automation getätigt worden sind. Weiterhin die historische Profitabilität, das bisher erfolgreiche und erfahrene Management und die Fokussierung auf die verschreibungspflichtigen Medikamente. Sollten die Marktteilnehmer und prospektiven Investoren den „Old Economy“-Teil von Zur Rose jedoch nicht schätzen, aber bereit sein, für den „digitalen“ Teil den nun marktüblichen Preis für ein „Pure Play“ zu entrichten, was aus Sicht der Zur-Rose-Aktionäre mit Blick auf die Monetarisierung fast auf dasselbe hinausläuft, so wäre der Verwaltungsrat gehalten, auch eine solche Option zu erwägen, etwa in Form einer pro-rata-Verteilung an die Aktionäre wie bei Galenica vor dem IPO der Teilaktivitäten.

Die Einladung zur a.o. GV zur Schaffung von neuem Aktienkapital im Vorfeld des Börsengangs dürfte nun sehr kurzfristig kommen. Aufgrund der Saisonalitäten und des geöffneten IPO-Fensters wird der Börsengang noch vor dem Sommerloch erfolgen.

Das ging nun doch schneller als in unserem Beitrag erwartet: Heute kündigte die Zur Rose Group AG die Durchführung einer a.o. Generalversammlung am 19. Juni an. Diese soll die Voraussetzungen für ein IPO schaffen, u.a. mit der Schaffung eines genehmigten Kapitals in Höhe von 50% der ausstehenden Aktien sowie einer Totalrevision der Statuten.

Derzeit sind 4’327’896 Namenaktien zu CHF 5.75 ausstehend. Bei einer Erhöhung um bis zu 50% würde die Anzahl Aktien auf maximal 6’491’844 steigen. Bei Kursen um die 113.50 CHF, welche derzeit auf OTC-X für eine Aktie gezahlt werden, liegt die Marktkapitalisierung (nach dem IPO und bei einer vollständigen Ausschöpfung des genehmigten Kapitals) bei 737 Mio. CHF. Sofern sich das Marktumfeld nicht markant eintrübt, wäre es durchaus möglich, dass die Aktie der Zur Rose Group noch vor der Sommerpause an der Börse kotiert wird.

Zur Medienmitteilung: http://www.zurrosegroup.com/websites/zurrosegroup/German/201010/medienmitteilung.html?newsID=1626805&date=2017-05-30%2007%3A00%3A06

Das ist schön, wenn das IPO Fenster offen ist, und solange es Investoren gibt, die bereit sind, Aktien allein aufgrund eines Umsatzes kaufen, ohne Ansprüche an eine Rentabilität zu stellen, würde ich dieses Fenster so schnell wie möglich nutzen. Sich mit Amazon in die gleiche Reihe zu stellen, finde ich bescheiden ausgedrückt, ganz schön selbstbewusst.