Das Grundrauschen ist 2023 mit immerhin 1298 Börsengängen erhalten geblieben. Gegenüber dem Vorjahr gingen 8% weniger Unternehmen an die Börse. Das Emissionsvolumen fiel um 33% auf 123.2 Mrd. USD. Die Hotspots verlagern sich, und auch bei den bevorzugten Sektoren zeichnen sich starke Veränderungen ab. Gut für die Schweizer Börse, die 2023 kein einziges IPO feiern konnte, ist der Trend zum Cross-Border IPO. Insgesamt sieben Secondary Listings chinesischer Emittenten brachten 2.3 Mrd. USD Emissionserlöse – und damit Rang 2 bei den europäischen Börsen.

Trotz, oder gerade wegen hoher Inflation und Krisen, steht die Türkei in Europa mit 52 IPOs und 2.9 Mrd. USD Volumen in Europa an der Spitze der vom EY IPO-Report erstellten Primärmarkt-Statistik des Jahres 2023. Aufgrund der wirtschaftlichen Schwierigkeiten des Landes und einer extrem schwachen Währung bleibt vor allem KMU der Zugang zu Kapital verwehrt. Da ausnahmslos alle türkischen IPOs bis Dezember eine positive Performance verzeichnen, finden sich auch interessierte Käufer bei weiteren Börsengängen.

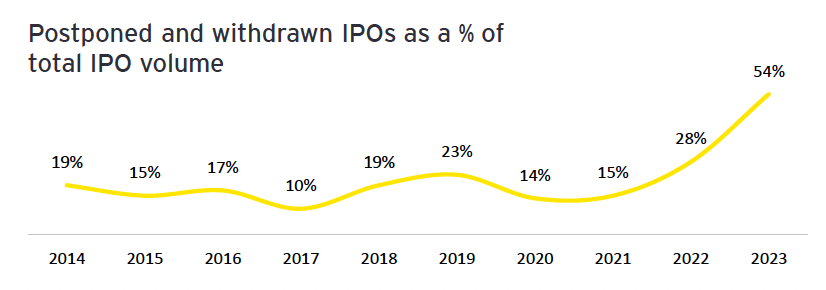

800 abgesagte IPOs

An dritter Position in Europa folgt die Deutsche Börse mit drei IPOs und 2.1 Mrd. USD Volumen. Wie an vielen anderen Börsenplätzen stieg die Anzahl der Absagen und Verschiebungen von Börsengängen dramatisch an. Laut EY wurden weltweit 800 IPOs abgesagt, insbesondere in China. In Prozent des Emissionsvolumens gerechnet, stieg die Quote der abgesagten IPOs auf 54%, das ist fast das Doppelte des im letzten Jahrzehnt höchsten Prozentsatzes von 28% und das Dreifache des langjährigen Durchschnitts von 16,5%!

Zinsniveau dämpft IPO-Bewertungen

Ein wesentlicher Grund für die Absagen ist das veränderte Kapitalmarktklima. Das erhöhte Zinsniveau schlägt auf die Bewertungen der IPO-Kandidaten durch. Öfter als in den Vorjahren können sich die Verkäufer, oft Eigentümerfamilien oder Private Equity Fonds, nicht mit den gesunkenen Bewertungsvorstellungen anfreunden. Wer warten kann, tut es. Ein weiterer Grund ist die schwache Performance der grossen Börsendebütanten wie Kenvue, der Spin-off von Johnson & Johnson. Solche bekannten Namen prägen die Stimmung an den Primärmärkten.

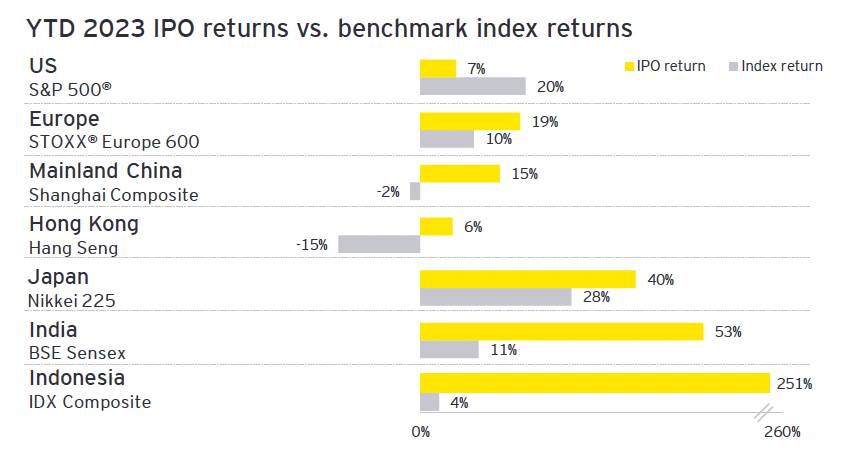

Outperformance der IPOs – nur nicht in den USA

Positiv zu vermerken ist, dass, abgesehen von der amerikanischen Statistik, alle wichtigen Märkte eine bessere Performance der Börsendebütanten im Vergleich zu den jeweiligen Länderindizes aufweisen. Besonders ausgeprägt ist die Differenz in Indien, wo der Index um 11% zulegte, die IPOs jedoch um durchschnittlich 53%, sowie in Indonesien mit 4% Zuwachs beim Index, jedoch 251% bei den Börsenneulingen des Jahres. In Indien zeigten 80% der IPOs eine positive Performance.

Neue IPO-Hotspots

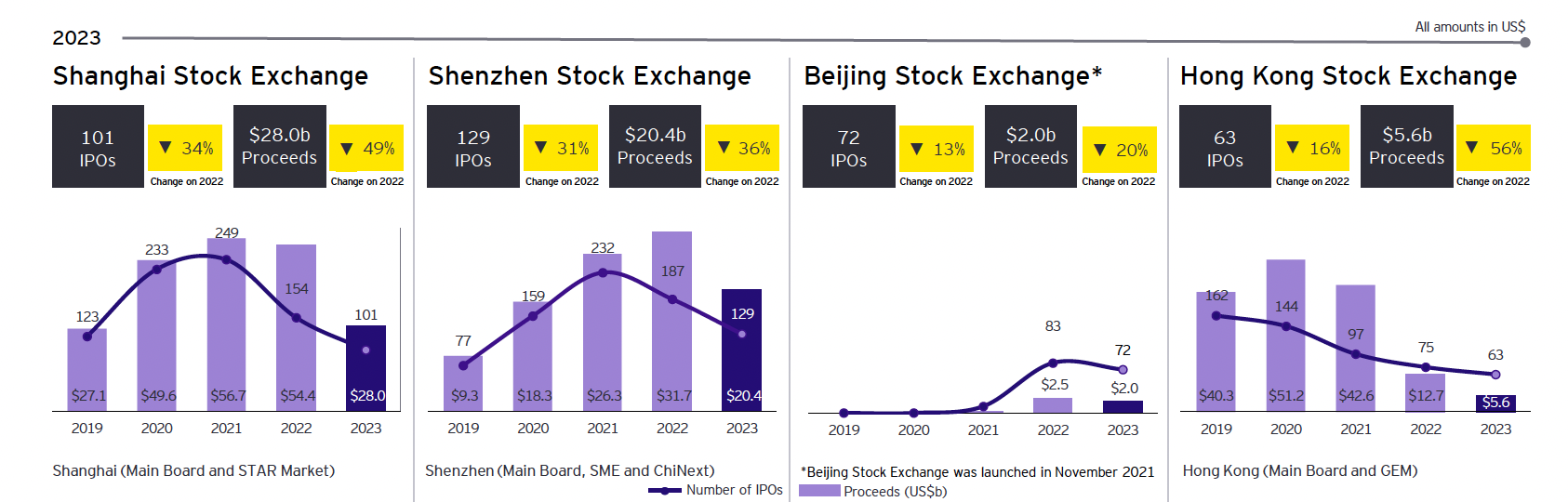

Diese Entwicklungen zeigen, dass sich die Hotspots verlagern. Die Stars sind Türkei, Saudi-Arabien, Abu Dhabi sowie die ASEAN-Region, vor allem Indonesien, Malaysia und Thailand. Die erstgenannten Länder bessern die Statistik der EMEIA-Region auf, die Länder in Südostasien die der Asien-Pazifik Region. Während die Emissionserlöse in der Region Amerika 2023 um 155% auf 22.7 Mrd. USD zunahmen, fielen die Volumina in der EMEIA-Region um 39% auf 31.1 Mrd. USD und in Asien-Pazifik um 44% auf 69.4 Mrd. USD. Im vierten Quartal des Jahres besserte sich das Bild in allen Regionen ausser Asien-Pazifik. Das ist hauptsächlich auf China zurückzuführen. An allen vier Börsen fielen Anzahl und Volumen deutlich. An der ältesten Börse in Hongkong wurde 2023 sogar ein 20-Jahrestief in der Neuemissionstätigkeit verzeichnet. Das Wirtschaftswachstum hat sich in der Volksrepublik abgeschwächt, die Immobilienkrise schwelt weiter.

Halbleiter im Brennpunkt

Dennoch bleibt China ein Hotspot, vor allem im Technologiebereich. Der ist mit um 14% rückläufigen 32.2 Mrd. USD Emissionsvolumen nun auf Rang 2 gerutscht, doch 54% der Erlöse entfallen auf China, 25% auf die USA und 5% auf Europa. Noch im Vorjahr entfielen nur 8% auf USA und Europa zusammen. Und 58% der Tech-Emissionserlöse entfallen auf Halbleiter. Hier spiegeln sich die globalen Spannungen und die Subventionspolitik im Ringen um die technologische Vorherrschaft wider.

KI – IPO-Kandidaten für die kommenden Jahre

Im Gegensatz zu den Erwartungen hat der KI-Hype des Jahres 2023 nicht zu einer Flut von IPOs geführt. In den westlichen Ländern gab es keine entsprechenden Börsengänge, doch in China immerhin vier. EY berichtet, dass die Investitionen der Venture Capital Industrie in KI bis zum dritten Quartal 2023 deutlich auf 21.4 Mrd. USD zugenommen haben. 2022 waren 5.1 Mrd. USD investiert worden. Das dürften die Börsenkandidaten für die Zeit ab 2025/2026 werden.

Kritische Mineralien

Ein weiterer bemerkenswerter Trend besteht darin, wie der Primärmarkt übergeordnete Mega-Trends abbildet. Beispielsweise ist der Boom in Indonesien nicht nur auf den Bevölkerungsreichtum zurückzuführen, sondern vor allem auf den mineralischen Reichtum des Inselarchipels. Seltene Erden und kritische Metalle, wie sie von der Energiewende, der E-Mobility, neuen Batterien und Smart Phones in immer grösseren Quantitäten benötigt werden, treiben den Emissionsboom. Das gilt auch für Kanada, wo eine nationale «Critical Minerals Strategy» verabschiedet wurde. Dem entspricht der «Compact» zwischen den USA und Australien. Der weltgrösste Produzent der «Seltenen Erden» ist immer noch China mit 66% Anteil in 2022, davor waren es bis zu 97%. Nicht zuletzt als Reaktion auf westliche Sanktionen wurde die Exportquote sukzessive verringert. Im Dezember 2023 wurde schliesslich zum Schutz der nationalen Interessen die Ausfuhr von Technologie zur Gewinnung und Trennung der Seltenen Erden verboten. Einige der Elemente sind kritisch bei der Waffentechnologie. Bei Graphit kontrolliert China über 90% der weltweiten Produktion.

Consumer-Sektor ist «in»

Interessant ist auch die Popularität des Sektors Consumer. Es ist der Einzige, der 2023 sowohl Anzahl wie Emissionsvolumen steigern konnte. Besonders gefragt waren Agro-Unternehmen und Viehzucht/Fleischproduktion sowie Textilien. Viele dieser neuen IPOs bieten innovative Lösungen wie Bewässerungstechnologien oder Vertical Farming. Rückläufige Emissionserträge erzielten dagegen die Sektoren Tech und auch Healthcare. Das liegt daran, dass die meist jungen Unternehmen keine oder nur geringe Gewinne erzielen, was im gegenwärtigen, von einem höheren Zinsniveau geprägten Kapitalmarktumfeld die Attraktivität für Investoren schmälert.

Primärmarktperspektiven 2024

Der Ausblick ist gemischt. Wahrscheinlich ist, dass die überraschend resiliente US-Konjunktur und die Tatsache, dass die Fed früh und entschieden die Zinsen angehoben hat und deshalb nun mehr Handlungsspielraum hat, dazu führen werden, dass der US-IPO-Markt weiterhin an Dynamik gewinnt. Das dürfte trotz schwächerer Perspektiven für die Wirtschaft auch auf Europa abfärben. Die Börsenkandidaten sehen allerdings anders aus. So sind sämtliche bekannte IPO-Kandidaten in Deutschland in den Händen von Private-Equity-Investoren. Der Generika-Hersteller Stada war 2018 von Bain und CinVen von der Börse genommen worden und soll nun mit einer Bewertung von 10 Mrd. Euro dorthin zurückkehren. Bei Douglas, 2013 von CVC von der Börse genommen, steht ein IPO-Preisschild von 7 Mrd. Euro im Raum. Beim Dauer-IPO-Kandidat, dem Fachverlag Springer Nature ist BC Partners der Eigentümer. Auch hier liegt die Schätzung zur IPO-Bewertung bei 7 Mrd. Euro.

In der Schweiz sind laut Aussagen der SIX 15 IPO-Kandidaten in der Pipeline. Das wäre eine Zahl, die weit über den Durchschnittswerten der letzten Jahrzehnte liegt. Und doch wäre es angesichts der Vielfalt der schweizerischen Unternehmenslandschaft nicht wirklich überraschend. Bleibt zu wünschen, dass es sich mehrheitlich um innovative und wachstumsstarke Schweizer Unternehmen handelt, die den Kurszettel bereichern sollen. Das wäre gut für die Emittenten, die Investoren und nicht zuletzt auch die SIX selbst. Die Handelserträge waren 2023 rückläufig, und auch die Zahl der börsenkotierten Unternehmen ist gefallen.

Hat Ihnen der Artikel gefallen? Dann können Sie unsere Arbeit gerne mit einem finanziellen Beitrag unterstützen. Klicken Sie einfach unten auf den „Spenden“-Button.