„Deine Zunge eile nicht deinen Gedanken voraus“ Chilon (zugeschrieben), um 555 v. Chr., griechischer Philosoph.

In der längerfristigen Betrachtung sind Kurseinbrüche von 5%, 10% oder auch mal mehr als 20% eher die Regel als die Ausnahme. Doch der Mensch ist eben ein Gewohnheitstier – und wenn über Jahre hinweg keine nennenswerten oder andauernden Korrekturen auftreten, ist das eben das zumindest gefühlte „New Normal“. Wie sind die Befindlichkeiten der Anleger nun, nach dem kurzen, scharfen Kursabsturz? Und wie agieren sie wohl weiter?

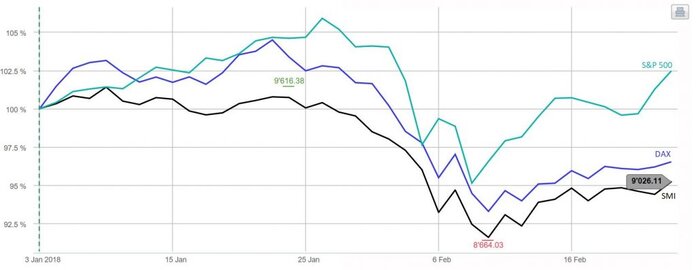

Kaum war die zur Vorsicht mahnende Macro Perspective am 23. Januar veröffentlicht, folgte schon drei Tage später das All-Time High – und dann ein Sell-Out! An zwei Tagen wurden mit über 1’000 Punkten Indexverlust des Dow-Jones sogar historische Rekordmarken gesetzt. In Prozenten allerdings war es weit weniger dramatisch. Innerhalb von sechs, sieben Handelstagen belief sich das Minus bei den drei repräsentativen US-Indizes ziemlich genau auf 10%. Und mehr war es auch an den anderen relevanten Börsenplätzen der Welt nicht.

Durchschnittswerte führen in die Irre

Im Zeitalter von Big Data kann heute natürlich jeder Banklehrling entsprechende Statistiken erstellen lassen und dann schnell an die Öffentlichkeit gehen mit der durchschnittlichen Dauer von Korrekturen, wie lange es danach gedauert hat, bis das vorherige Hoch wieder erreicht wird, wie oft aus 10% Korrekturen dann 20% werden usw., usf. Immer vorausgesetzt, er vermag sich der jeweils passenden und validen Daten zu bedienen, was jedoch auch nicht immer der Fall ist!

Das Problematische an dieser undifferenzierten mechanistischen Methode, die heute absolut üblich und akzeptiert ist, liegt darin, dass die Spreadsheet-Analysten zuvor an vorderster Front mit ihren vollmundigen Prognosen Dow 30’000 oder mehr standen. Vor möglichen Einbrüchen haben sie nicht gewarnt, sondern eher überbewertete, heiss gelaufene Kursentwicklungen weiter befeuert. Als ob nach 9 Jahren Hausse und Konjunkturaufschwung nicht mit einer baldigen zyklischen Gegenbewegung zu rechnen wäre.

„New Normal“ kann auch blind machen

Und so ist es also nicht verwunderlich, dass der Bias auf ewig steigende Kurse gerichtet ist, wobei die 10%-Korrektur nur deshalb noch rational behandelt werden konnte, weil sie kurz war – und weil die Entwicklung nun ja schon wieder, wie zuvor, nach oben zeigt. Man muss sich aber auch mal in die Psyche der stets jungen Analysten versetzen, die nichts anderes kennen als steigende Aktienkurse und sinkende Zinsen. Es muss ihnen wie ein Naturgesetz erscheinen, dass so eben die vorgezeichnete Richtung der Entwicklung aussieht.

Das gilt auch für das monetäre Umfeld, das nun seit fast 10 Jahren „künstlich“ zu nennen ist mit durch die Notenbanken weit geöffneten Liquiditätsschleusen und Zinsen nahe der Null-Linie. Und auch im längerfristigen Zeitrahmen, das heisst, auch für Analysten, die schon etwas betagter sind, trifft zu, dass seit Anfang der 1980er Jahre die Zinsen sinken und dementsprechend die Aktien Aufwind erfahren. Erinnerungen, selbst übermittelte, zu Zeiten mit hoher Inflation und einem Zinsniveau von teilweise über 15% bei 10-jährigen US Government Bonds sind der kollektiven Amnesie anheimgefallen.

Hypothesenkonforme Informationsselektion

Doch damit nicht genug; die Finanzanalysten scheinen auch politische und geopolitische Risiken, wie sie noch in den 1980er Jahren im Bewusstsein waren, einfach nicht auf ihr Investment-Radar zu lassen. Während die Analysten damals die Auswüchse des „Kalten Krieges“ und die daraus resultierenden Konflikte und Konfliktpotenziale nicht ausblenden konnten, sonst wären sie als unglaubwürdig eingestuft worden, ist das heute durchaus üblich. Es scheint sogar, als ob die Anleger über komplexe Risiken lieber gar nichts wissen wollen, sondern nur Prognosen wünschen, die ihre eigenen „rosigen“ Hypothesen bestätigen.

Man könnte folgern, dass dies so ist, weil nach 1989 und dem Fall von Berliner Mauer und Eisernem Vorhang die „Friedensdividende“ zum Gemeingut geworden ist, was ja auch lange Zeit wohlbegründet war, sich jedoch insbesondere seit 2014 mit zunächst der Ukraine-Krise radikal geändert hat. Überhaupt hat sich die Welt mit Beginn der 1990er Jahre sukzessive verändert, vor allem, was das Verhältnis der sogenannten Supermächte und deren Ringen um Einflusszonen anbelangt.

Kommunistische Camouflage

Vordergründig ist die Volksrepublik China ein Motor der Weltwirtschaft geworden, doch was im Westen vor lauter Begeisterung über die sensationellen Wachstumsraten und den Aufwind für die dort tätigen internationalen Unternehmen nicht gesehen wird, ist, dass es sich unverändert um eine kommunistische Planwirtschaft handelt. Und die hat ihre Ziele soweit erreicht. Nur wenige westliche Unternehmen sind in China glücklich geworden, und viele haben sich inzwischen von dort zurückgezogen. Mangelnder Rechtsschutz, Diebstahl geistigen Eigentums, Kopien technologischer Verfahren, Wettbewerbsverzerrungen, die Liste der Unzulänglichkeiten ist lang. Dazu kommt, dass der Vorteil niedriger Arbeitskosten schon lange verloren ist. China indes hat den „grossen Sprung nach vorn“ durchgeführt und kann heute mit der assimilierten Technologie des Westens dessen Mächten auf Augenhöhe begegnen. Und dank dem erzielten Wohlstand können staatliche und private Unternehmen nun auch weltweit ganze Firmen einkaufen wie Syngenta in der Schweiz oder die deutschen Roboterkonzerne Kuka und Kion. Ganz aktuell hat der Autobauer Geely sogar ein 9,9%-Aktienpaket an Daimler erworben.

Als Deng Xiaoping seinerzeit, nicht ohne Gefahr für sich in Kauf zu nehmen, die Politik der Öffnung zur Marktwirtschaft zunächst vorsichtig eingeleitet hatte, wurde das Bild Chinas im Westen noch von Fahrrad fahrenden Chinesen in Blaumännern geprägt. Und die stellten keine grosse Gefahr dar.

Ganz anders das Bild der Sowjetunion, die hochrüstete, um Reagans „Star Wars Programm“ parieren zu können. Im Rückblick betrachtet hatte Reagan mit seiner Aufrüstung die Sowjetunion finanzökonomisch überfordert, was dann zu deren Zusammenbruch und Auflösung 1991 führte. Plötzlich war der Hauptgegner, der Warschauer Pakt, nicht mehr existent. Die grösste Bedrohung war somit verschwunden. Die Bevölkerung der freien westlichen Länder atmete auf, und die Erinnerungen an atomare und militärische Bedrohungsszenarien verblassten.

Freiheit und Privatwirtschaft führen nicht immer zu Demokratie

Aus westlicher Sicht musste es so scheinen, als ob die kommunistische Bedrohung sowohl aus dem „Reich des Bösen“, wie Reagan die Sowjetunion nannte, als auch aus dem „Reich der Mitte“ bald der Vergangenheit angehören würde. Die Nachfolgestaaten der Sowjetunion würden Vasallen werden, deren Wirtschaft durch westliche Investitionen und Know-how in die Weltwirtschaft integriert, quasi übernommen, werden würde, und China würde sich allmählich zu einer Demokratie entwickeln, entsprechend dem stets vertretenen Dogma, dass der Geschmack von Freiheit und Privatwirtschaft zwangsläufig über kurz oder lang zu Demokratie führen würde.

Doch das war weit gefehlt. Die Einflussnahme in Russland, Georgien, Ukraine usw. führte zu vielfachen Krisen, in deren Verlauf sich etliche Staaten abspalteten. Schlimmer noch, die baltischen Staaten wandten sich EU und NATO zu, die osteuropäischen ehemaligen Verbündeten sowieso. Und in den Weiten Asiens formierten sich mit Usbekistan, Tadschikistan, Kirgisistan und Kasachstan neue Staaten, die trotz geringer Bevölkerung riesige Flächen aufwiesen und auch reich an Rohstoffen waren. Diese Staaten suchten und fanden in China einen Verbündeten, eine Schutzmacht und gleichzeitig einen willigen Abnehmer der Rohstoffe. Was mit den „Shanghai Five“ Anfang der 1990er Jahre begann, ist seit langem nun die „Shanghai Cooperation Organisation“ (SCO) geworden, der als Gründungsmitglied auch Russland angehört. Im Gegensatz zu Ukraine und Baltikum müssen die zentralasiatischen Länder dank Partner China allerdings keine russischen Rückeroberungsgelüste fürchten.

Der Feind des Feindes ist dein Freund

Dass sich China und Russland, die seit Stalin und Mao ein gespanntes und wenig gepflegtes Verhältnis hatten, in der SCO zusammentaten, ist eine Folge der westlichen Expansionspolitik. Denn die NATO hatte ja mit der Auflösung des Warschauer Paktes ihren Feind und damit auch ihre Daseinsberechtigung verloren. Es wurde zwar über die Friedensdividende gejubelt, die grosse Beträge aus den Rüstungsetats für zivile Investitionen freisetzte, doch die Expansion und Erweiterung der NATO in Richtung Osten war gegen die Abmachungen und auch ein Affront gegen die Supermacht Russland.

Es ist nicht so verwunderlich, dass Putin Erfolg damit hatte, den Stolz der „Mutter Russland“ wiederherzustellen. Man muss sich auch vor Augen halten, dass die Russen keinerlei Erfahrung mit demokratischen Strukturen und Prozessen haben. Auf die absolutistische Herrschaft der Zaren folgte die „Diktatur des Proletariats“ genannte autoritäre Herrschaft Lenins, Stalins usw. Eine starke Persönlichkeit wie Putin musste nach dem betrunkenen und sich dem Westen anbiedernden Jelzin geradezu zwangsläufig für die Russen die bessere Wahl sein. Und im Gegensatz zu westlichen Interpretationen ist Putin in Russland überwiegend beliebt, weil er der Nation zumindest ihre Würde, ihre weltpolitische Bedeutung und auch bescheidenen Wohlstand zurückgegeben hat.

Chinesischer Hegemonialanspruch

Stand 2018 stellt sich bei distanzierter analytischer Betrachtung die Welt heute wiederum ganz anders dar als noch vor 20 Jahren, und in vielen Aspekten auch anders als noch vor fünf Jahren. Während China unbeirrt den grossen Sprung nach vorn absolviert, ohne auch nur für eine Sekunde die eigentlichen ideologischen Ziele ausser Acht zu lassen, denken die meisten im Westen bei China nur an die Skyline von Shanghai, die Absatzmärkte und Nachfragesteigerungen sowie den entsprechenden Geldsegen. Die einzelnen Schritte hin zu einem Ausbau der Position als Weltmacht, wozu auch die „Neue Seidenstrasse“ zählt, nehmen ausser den direkten Nachbarstaaten nur die Kalten Krieger, vor allem in den USA, wahr.

Die Chinesen kümmern sich auch nicht um die Nicht-Anerkennung ihrer ausgeweiteten Hoheitsansprüche im Südchinesischen Meer. Die Anrainer haben bereits vereinzelt das Vertrauen in die Schutzmacht USA verloren, zumal unter Trump die traditionelle Rolle als Weltpolizist zumindest verbal aufgegeben wurde. So haben sich die Philippinen auf Schmusekurs mit China bewegt in der Hoffnung, so verschont zu werden und als früher Partner vielleicht sogar Vorteile gewinnen zu können. Und ähnlich wie in Russland ist auch in China mit Xi Jinping ein „Strongman“ an den Hebeln der Macht – und wird dort auch noch lange bleiben. Nach den Hinweisen aus den Abweichungen von den traditionellen Protokollen zur Nachfolge an der Spitze der KP beim jüngsten Parteitag kam nun am 25. Februar auch ein offizielles Statement, das Xi Jinpings Position auch formell zementiert.

Putin – Meister der hybriden Kriegsführung

Russland ist dagegen in einer anderen Ausgangslage. Mit Lenin und der KP hat Putin ausser dem Machtanspruch nurmehr wenig gemein. Es ist ein semi-autokratisches System, in dem es zwar Wahlen gibt, jedoch alle Herausforderer entweder sterben, kriminalisiert oder einfach nicht zugelassen werden. Putin nennt es Demokratur. Ziel ist wie bei Stalin immer der Machterhalt und die Eliminierung selbst der kleinsten Gegner. Solchermassen gefestigt und durch Polizei, Militär und Sondereinheiten abgestützt, herrscht er wie ein Zar, wohlwissend, dass der kleinste Fehler ihn den Kopf im buchstäblichen Sinne kosten wird. Er arbeitet sehr erfolgreich an einer grossen Strategie, die zwar Russland nicht wie China auf ein ganz neues wirtschaftliches Niveau bringt, jedoch die Gegner im Westen auf vielfältige Weise schwächt und auch zu Fall bringen kann. Schon die hybride Kriegsführung in der Ukraine seit 2014 zeigt die Richtung an. Auch in Syrien kommen subtile asymmetrische Strategien zum Einsatz mit Stellvertretern, Söldnern, wechselnden Positionen und Bündnispartnern.

Russland sah lange eher wie ein Friedensbringer aus, der die von den USA bei ihren Kriegen in der Region hinterlassenen Scherben wegkehrt. Und das so gut, dass der zunehmend kompromittierte US-Präsident Trump entgegen seinen Absichtserklärungen nun doch wieder mehr Flagge in der Region zeigen muss.

Brisantes nukleares Konfliktpotenzial

Am 7. Februar kam es zu einem folgenschweren Konflikt am Euphrat, als die amerikanische Luftwaffe und Artillerie nicht näher identifizierte Truppenverbände mit Bombardements daran hinderte, Pontonbrücken über den Fluss zu verlegen und ihn in Verletzung der Abmachungen zu überqueren. Russland und die USA hatten zuvor Einflusszonen in den Grenzgebieten zur Deeskalation des Syrienkonflikts festgelegt. Wie sich hinterher herausstellte, töteten die Luftschläge und das Artilleriefeuer 200-300 russische Söldner sowie zahlreiche iranische Milizionäre, die an der Aktion beteiligt waren. Das ist der höchste Tribut an Menschenleben zwischen den beiden Supermächten, der seit Ende des Kalten Krieges bekannt ist. Als Reaktion hat Russland nun vier modernste Kriegsflugzeuge des Typs Su-57 nach Syrien verlegt, welches als technologisch weltweit führend anzusehen ist, für das gegnerische Radar unsichtbar bleibt und auch den neuen taktischen X-50 Marschflugkörper mit nuklearen Sprengköpfen abfeuern kann. Zusammen mit der sonstigen russischen Hochtechnologie-Kriegsmaschinerie in Syrien ist damit die Phase von Scharmützeln definitiv beendet. Jede weitere Eskalation könnte tatsächlich einen zunächst wohl begrenzten nuklearen Schlagabtausch auslösen. Die schlagfertige russische Präsenz verhindert nun auch das Eindringen von israelischen und amerikanischen Flugzeugen in den syrischen und libanesischen Luftraum.

Doomsday Clock bei 2 Min. vor 12

Bereits vor dem Zusammenstoss am Euphrat hatten die Wissenschaftler, die das Gremium des Bulletins of the Atomic Scientists bilden, die Doomsday Clock auf zwei Minuten vor zwölf gestellt. Das war bisher nur einmal der Fall gewesen beim Koreakrieg in den 1950er Jahren!

Stärkung der Nationalisten sprengt Einheit der EU

Das Kernstück der Schwächung des Westens ist jedoch die Sprengung der EU und auch der NATO von innen. Wer hätte noch vor wenigen Jahren gedacht, dass Nationalisten und Faschisten in vielen europäischen Ländern auf zweistellige Prozentsätze bei den Wahlen kommen und nun in vielen Parlamenten sitzen und sogar Regierungen stellen? Die guten Beziehungen von Putin zu Orban, Le Pen usw. sind bekannt. Und je mehr die europäischen Länder den Blick nach hinten und innen richten, umso weniger sehen sie die Gefahren von vorne und aussen, oder den grösseren Zusammenhang. Cyber-War auf dem Weg der Wahlmanipulation über fake news in sogenannten sozialen Netzwerken sind Realität – in den USA (nachgewiesen), in Frankreich und Deutschland. Aus Putins Sicht macht alles Russland stärker, was die westlichen Länder schwächt.

Das Problem der westlichen Demokratien ist somit, dass sie es mit zwei mächtigen Gegnern zu tun haben, die auch noch ein Zweckbündnis eingegangen sind. China und Russland haben vielleicht nicht so viel gemein, doch wissen beide, dass „der Feind des eigenen Feindes ein Freund ist“. Wie blauäugig der Westen ist, zeigt sich schon daran, dass es unbemerkt blieb, dass 2015 anlässlich des 70-jährigen Jubiläums des „grossen vaterländischen Sieges“ der Roten Armee über Nazi-Deutschland erstmals in der Geschichte überhaupt Chinesen in Moskau nicht nur mitmarschierten, sondern in einer grossen Delegation sogar vorneweg.

Propaganda und fake news auf allen Seiten

Von der SCO, der seit kurzem auch die Nuklearmächte Indien und Pakistan angehören, hat im Westen kaum jemand jemals gehört. Das zeigt auch, wie ernst es die Medien der westlichen Hemisphäre mit der ausgewogenen und hintergründigen Information nehmen. China heisst Wachstum, und neue Millionenstädte aus der Retorte und Russland ist wieder das Reich des Bösen, dem selbst unbestrittene historische Errungenschaften durch Auslassungen aberkannt werden. Sind es nicht auch fake news, sogar Geschichtsverfälschung, wenn in Deutschland bei jeder Gelegenheit die aufopfernde Rolle der Amerikaner mit 250’00 gefallenen Soldaten im WWII hervorgehoben wird, aber die mehr als 20 Millionen toten Sowjets nicht mal erwähnt werden – und das im gebührenfinanzierten öffentlich-rechtlichen TV?

Solchermassen eingelullt und von Propaganda durchtränkt sowie überwiegend mit Scheinproblemen und sich selbst beschäftigt, fehlt der Blick fürs Ganze, fehlt auch der Blick für die Entwicklungen, die alles ändern können. Schlagartig.

Inflationstreiber Krieg

Kommen wir nach dem notwendigen Exkurs – der Krieg ist der Vater aller Dinge – zu den Finanzmärkten zurück, die bislang scheinbar losgelöst ihr Eigenleben führen. Um es hart zu formulieren: Krieg oder auch nur Kriegsvorbereitungen sind der Inflationstreiber schlechthin! Das mag selbst von Ökonomen in Friedenszeiten vergessen werden, ist aber über Jahrtausende hinweg stets so gewesen.

In der Neuzeit haben die Aktienmärkte auf Kriegshandlungen nicht einheitlich reagiert, mal war die Tendenz fest, mal schwach, und längerfristig hat sich die anfängliche Tendenz auch oft umgekehrt. Hintergrund ist die wirtschaftliche Belebung, die aus der Umstellung auf Kriegswirtschaft entsteht. Das lässt sich empirisch jedoch nur für Konflikte erhärten, die zu Beginn als kurz und begrenzt eingeschätzt werden. Jede längere kriegerische Auseinandersetzung geht jedoch zwangsläufig mit hoher und steigender Inflation einher. Und das sind schlechte Voraussetzungen für die Aktienmärkte. Die Staaten kämpfen um ihren Fortbestand, und dann ist die Vermögenslage der Bevölkerung und das Gedeihen kriegsunwichtiger Industrien nachrangig.

Bugs Bunny wirbt für Kriegsanleihen

Als die USA in den WWII eintraten, wurde zur Finanzierung der Aufrüstung sogar Bugs Bunny verpflichtet, um buchstäblich jedem Amerikaner die unmissverständliche Botschaft einzuhämmern: „Buy Bonds, Sell Stocks!“ Worauf es also zu achten gilt, sind die Renditen der Staatsanleihen und insbesondere die impliziten Realzinsen. Die liegen trotz der zuletzt gesehenen Steigerungen auf nahe 3% bei den 10-jährigen US-Bonds bei deutlich unter 1%, was weit unter dem langfristigen Durchschnittswert liegt. Sollte plötzlich die Wahrscheinlichkeit für kriegerische Auseinandersetzungen von den Investoren erkannt werden, ist mit einem steilen Anstieg zu rechnen, der dann auch negativ auf den Aktienmarkt durchschlagen wird.

Analysten, die ernst genommen werden sollen und wollen, haben durchaus die Pflicht, alle relevanten Einflussfaktoren ausreichend zu würdigen – und dazu zählen nicht nur Steuerreformen, Gewinnsteigerungen und Extrapolationen bestehender Trends, sondern auch negative potenzielle Entwicklungen und offene und verdeckte Risiken unterschiedlichster Art.

Dazu passt eine andere Erkenntnis des vorsokratischen Philosophen Chilon, die da lautet: „An Schleifsteinen prüft man das Gold …, am Gold aber zeigt sich die Sinnesart der Männer, ob sie gut sind oder schlecht.

Lesen Sie hier auch frühere Macro Perspective-Beiträge.