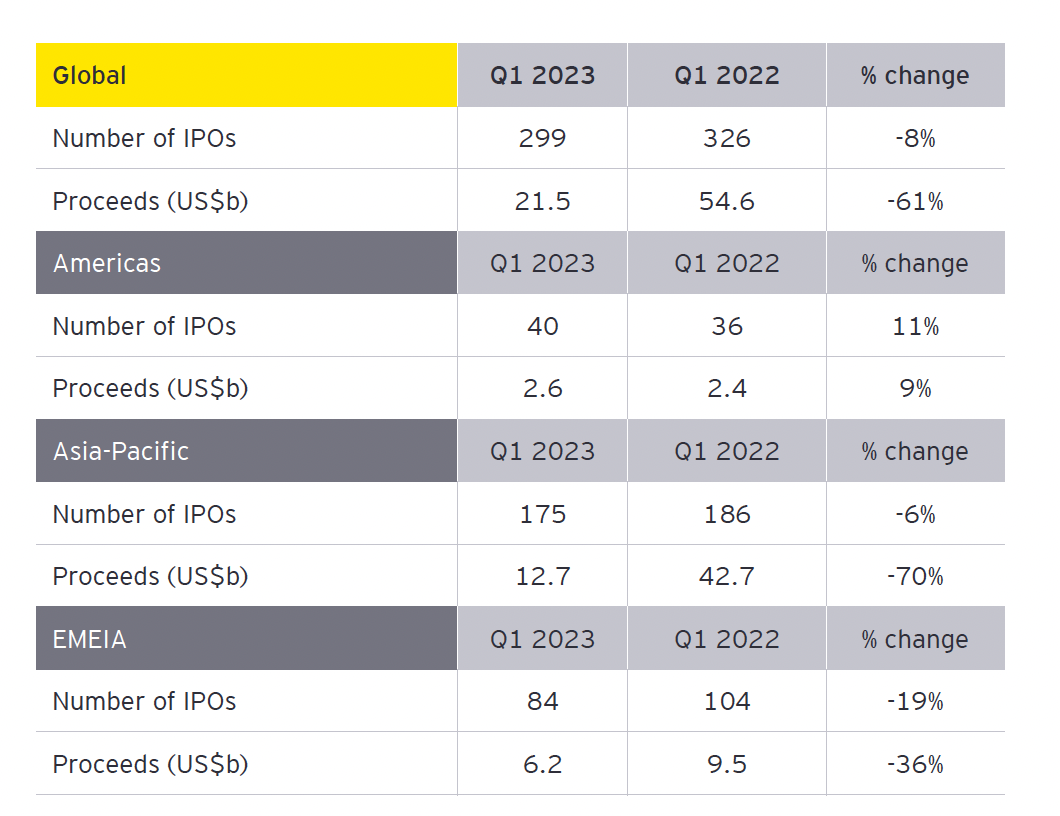

Mit 21.5 Mrd. USD fielen die globalen Emissionserlöse gegenüber dem Vorjahresquartal um 61%. Um 6% weniger stark sank die Anzahl der Börsengänge auf 299. Nur ein Mega-IPO fand statt. Vor allem Inflations- und Zinsängste dämpften die Stimmung – bei Emittenten, Finanzdienstleistern und Investoren.

Das Geschehen an den Primärmärkten ist schon immer extrem prozyklisch gewesen, daher ist die gegenwärtige Frostperiode nicht wirklich überraschend. Die Zurückhaltung der Akteure ist sogar verständlich. Bei guter Börsenlage gibt es mehr Kapital bei besseren Bewertungen und folglich weniger Verwässerung. Und Zeichnungswillige sind immer besonders dann an Börsenneulingen interessiert, wenn die Sekundärmärkte nach einem Bull-Run kaum noch attraktiv bewertete Aktien bieten oder ein Hype ausbricht.

Inflation und Zinsen

Von übergeordneter Warte aus betrachtet ist die Situation an den Kapitalmärkten nicht gerade als konstruktiv für die Primärmärkte zu bewerten. Die Inflationsentwicklung ist inzwischen von zu vielen Faktoren getrieben, als dass sie noch als vorübergehend einzuschätzen ist. Obwohl die Preise für Nahrungsmittel nun bereits den zwölften Monat in Folge rückläufig sind, kommt davon fast nichts bei den Endverbrauchern an. Dafür steigen die Löhne, die Miet-, Energie-, Transport- und Krankenkassenkosten. Auch die Neuorganisation der Lieferketten führt zu Teuerung. Der ultimative Beweis für die veränderte Zinslandschaft ist Japan, wo nach jahrzehntelangem Kampf gegen die Deflation jetzt die Inflation über dem seit Jahrzehnten erstrebten Zielwert von 2% liegt. Die Bank of Japan dürfte nun ihre Zinspolitik ändern.

Gegenwind für Emittenten

Je höher aber das Zinsniveau, umso teurer wird der Preis des Geldes. Anleihen treten verstärkt in Konkurrenz zu Aktien und die Bewertungsmodelle für Aktien kalkulieren mit höheren Zinssätzen. Die Folge ist, dass der Barwert zukünftiger Cashflows weniger wird. Das ist besonders deutlich am aussagekräftigen und zyklischen amerikanischen Markt zu beobachten. Nur 40 IPOs mit 2.6 Mrd. USD Erlösen bereicherten die Börsen in Amerika im Auftaktquartal des Jahres, laut dem aktuellen IPO-Barometer von EY. Im gesamten Jahr 2022 waren es 130 IPOs mit 9 Mrd. USD Emissionsvolumen. Im ersten Quartal 2023 zeigen die Zahlen für Amerika eine Verbesserung zur Vorjahresperiode von 9% nach Volumen und 11% nach IPO-Anzahl. Allerdings von tiefer Basis ausgehend. Und 15 IPOs an US-Börsen entfallen auf «cross-border»-Transaktionen, die meisten aus China.

Stimmungstief in Europa

Das ist auch eine Gemeinsamkeit mit dem Schweizer Primärmarkt. Im ersten Quartal fand kein einziges Schweizer Unternehmen den Weg an die Börse, dafür gelang weiteren zwei chinesischen Börsendebütanten der Sprung aufs Parkett. In Deutschland fanden zwei IPOs statt, darunter das Webhosting-Unternehmen Ionos, das in der globalen Rangliste des ersten Quartals nach Emissionsvolumen auf den 10. Platz kommt. An der Spitze steht mit 2.5 Mrd. USD ADNOC Gas, Abu Dhabi National Oil Company, der weltweit zwölftgrösste Ölkonzern nach Fördervolumen. Es ist das einzige Mega-IPO mit Erlösen von mehr als 1 Mrd. USD. Danach folgen Nexttracker, ein US-Hersteller von PV-Anlagen mit 734 Mio. USD, und der chinesische Lithium-Lieferant Hunan Yuneng New Energy Battery Material mit 663 Mio. USD.

Emissionsvolumen in Asia-Pacific sackt ab

Im Gesamtbild verzeichnet die EMEIA-Region 84 IPOs und Erlöse von 6.2 Mrd. USD. Das sind Rückgänge von 19% respektive 36%. Nicht anders ist das Bild in Asien-Pazifik mit Emissionserträgen von 12.7 Mrd. USD, oder 70% weniger als im Vergleichsquartal des Vorjahres. Die Anzahl der IPOs sank jedoch nur um 6% auf 175.

Energie und Industrie bleiben gefragt

Bei den Sektoren haben sich die Trends des Vorjahres weiter akzentuiert. Auf Energie entfallen nun 27% der Emissionserträge, nach 23% im ersten Quartal 2022. An zweiter Position finden sich Industrials mit 22% gegenüber 9% im Vergleichsquartal. Unverändert mit 18% fiel Technology auf den dritten Rang zurück. Besonders gravierend war der Rückgang bei Healthcare auf 6% nach 9% im Vorjahresquartal. In Summen ausgedrückt ist der Rückgang auf 1.2 Mrd. USD von 5.1 Mrd. USD sehr ausgeprägt. Im Gegensatz dazu stieg der Anteil der Financials von 3% auf 5%, die Erlöse fielen aber in Summe von 1.7 Mrd. USD auf 1.1 Mrd. USD.

Hälfte des Volumens entfällt auf China

Äusserst aufschlussreich ist der Blick auf die Marktanteile der einzelnen Börsenplätze. Mit 22% steht Shenzen vor Shanghai mit 20%. Rang 3 entfällt auf Abu Dhabi mit 14%, dann folgt die Nasdaq mit 10% vor Indonesien und Hongkong mit jeweils 4%. China kommt somit auf 49% Weltmarktanteil, da auch die Börse Beijing noch 3% beisteuert. Rechnet man die beiden IPOs chinesischer Emittenten in der Schweiz dazu, sind es 51%, und inklusive der cross-border IPOs chinesischer Emittenten in den USA liegt der Anteil sogar noch höher! Auf 3% Weltmarktanteil kommt Tokio, auf je 2% NYSE, Borsa Italiana und Deutsche Börse. Weitere Börsen kommen zusammen auf 12%. In der Betrachtung nach Anzahl der IPOs zeigt sich eine aktive Primärmarktaktivität u.a. auch in Indien, Südkorea, Malaysia, Thailand und Saudi-Arabien.

Das SPAC-Universum implodiert

Die Verrücktheiten rund um den Markt der SPAC-Emissionen während der Corona-Jahre 2020 und 2021 bescheren ihren Initiatoren und den Anlegern inzwischen zunehmend Unbehagen. Laut der Erhebungen von EY liegen 90% der Kurse von 392 SPAC-Gesellschaften, die seit 2019 eine Übernahme getätigt haben, sogenanntes de-SPACing, unter dem Emissionspreis. Weiter 61 SPAC-Gesellschaften wurden im ersten Quartal 2023 liquidiert, da die Frist von 24 Monaten erreicht war. 16 neue SPACs kamen global an den Markt und sammelten 0.9 Mrd. USD ein. Das sind 78% respektive 92% weniger als im ersten Quartal 2022.

Ausblick

Die Stimmung ist getrübt, das Kapitalmarktumfeld nicht konstruktiv für Börsengänge. Jetzt hoffen die Marktteilnehmer auf rückläufige Inflationsraten, sinkende Zinsen, positive Konjunktursignale und eine Verbesserung des geopolitischen Umfeldes für das zweite Halbjahr. Laut EY befinden sich in China allein 800 IPO-Kandidaten in den Startlöchern und auch in Europa baue sich eine starke Pipeline auf. Die Perspektiven seien positiv einzuschätzen. In der Schweiz halten sich Kandidaten bedeckt. Allerdings füllt die SIX Swiss Exchange mit diversen Massnahmen, wie der Sparks Academy, derzeit ihre Pipeline.