Zwischen 2012 und 2018 hatte die Aktie von 70 CHF auf 333 CHF zugelegt und war als Börsenliebling in aller Munde. Inzwischen ist es viel ruhiger geworden, denn der Kurs ist auf Talfahrt gegangen. Der Jahresabschluss 2019 zeigt das ganze Ausmass der Misere, doch auch die Weichenstellungen für zukünftige Wachstumsfelder. Hat die Aktie bei 127.20 CHF ihr Tief bereits hinter sich gelassen?

Auf Basis des Gewinns je Aktie in 2018 hatte die Komax-Aktie rechnerisch bis zur Veröffentlichung des Jahresabschlusses 2019 Mitte März ein günstiges „historisches“ KGV von nur noch 10. Doch die Börse bewertet die Zukunft, die Gewinnerwartungen wurden am Markt laufend angepasst. Der gemeldete Gewinnrückgang um 74,5% auf 3.44 CHF je Aktie kam daher nicht überraschend. Das KGV liegt jetzt allerdings bei 40 – trotz der kräftigen Kurskorrektur um 60%, vom Hoch in 2018 gerechnet.

Wohl und Wehe der Automobilkonjunktur

Doch das KGV allein sagt wenig. Da bei Komax 80% des Umsatzes auf die Automobil-Industrie entfällt, herrscht schon seit 2018 eine schwächere Tendenz vor. Die hat sich 2019 sogar akzentuiert. Weltweit wurden 2019 nur noch 89 Mio. Fahrzeuge und damit 5,7% weniger als im Vorjahr produziert. 60% der globalen Kabelproduktion wiederum wird in Automobilen verbaut – rund 4’000 Meter in einem Oberklassewagen. So wie der Automatisierungsspezialist und Maschinenbauer in den Vorjahren von den Höhenflügen der Automobilindustrie profitierte, so ist er jetzt auch von dem zyklischen Abschwung und der strukturellen Krise betroffen.

Differenzierter Blick aufs Zahlenwerk

Das zeigt sich im Bestelleingang, der 2019 um 17,7% auf 408.7 Mio. CHF zurückging. Der Umsatz sank um 12,9% auf 417.8 Mio. CHF. Aufgeschlüsselt betrachtet lag der organische Rückgang bei 13,7%, durch Akquisitionen kamen 2,7% dazu, auf Wechselkursveränderungen entfallen negative 1,9%. Das EBIT gab überproportional um 64,3% auf 24 Mio. CHF nach, der Reingewinn sogar um 74,5% auf 13.2 Mio. CHF. Die für die Einschätzung der Perspektiven wichtige Book-to-Bill Ratio, also das Verhältnis von Auftragsbestand und Umsatz, hat sich vergleichsweise bescheiden von 1.04 im Vorjahr auf nun 0.98 verringert. Ebenfalls ins Gewicht fällt, einmalig, die mit 31,1% hohe Steuerquote, die auf nicht aktivierte Verlustvorträge zurückzuführen ist. Im Vorjahr hatte die Steuerquote bei 17% gelegen, mittelfristig werden 20% erwartet.

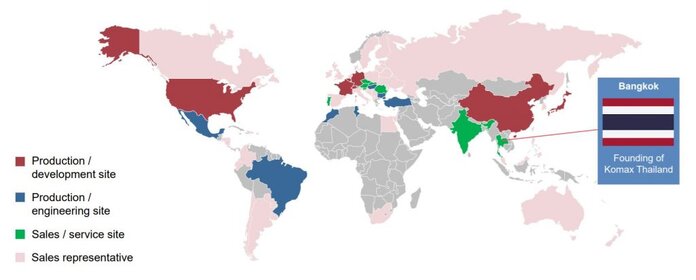

Global Player

Ein genauerer Blick zeigt trotz des Gewinneinbruchs, dass der Weltmarkt- und Technologieführer für Maschinen zur Kabelverarbeitung nicht schlecht wirtschaftet, sondern durch hohe Investitionen und gezielte Akquisitionen den globalen Fussabdruck verbreitert und vertieft. Und das kostet. 2019 beliefen sich die Aufwendungen für Forschung & Entwicklung auf 9,9% des Umsatzes oder 55.7 Mio. CHF – ein Rekordwert. In Deutschland, Ungarn und der Schweiz wurden neue oder erweiterte Produktionsstätten fertiggestellt und in den USA und Belgien komplementäre und etablierte Unternehmen zugekauft. Ohne die Zukäufe wurden allein 48.3 Mio. CHF in Sachanlagen investiert, davon 75% in Grundstücke und Immobilien. Die CAPEX-Aufwendungen beliefen sich 2019 auf 54 Mio. CHF, sollen allerdings nach Beendigung des aktuellen Investitionsprogramms im laufenden Jahr auf 22 bis 28 Mio. CHF zurückgehen. Ab 2021 sind 2% bis 3% des Umsatzes jährlich geplant. Komax produziert in 20 Ländern und ist über Vertretungen in 60 Ländern auf allen Kontinenten präsent.

Wettbewerbsvorsprung durch Kundennähe

Nah beim Kunden – so lautet eine der Maximen der Unternehmensstrategie. Nicht ohne Grund, denn bei den Unternehmen der Automobil-Industrie herrschen Kosten- und Innovationsdruck. Sind die Produzenten vor Jahren in Massen nach China und Mexiko gezogen, dann nach Südost-Asien und schliesslich nach Ost-Europa, so ziehen sie jetzt verstärkt nach Nord-Afrika, da die Lohnkosten überall sonst gestiegen und Facharbeiter kaum noch zu finden sind. Für Komax als Marktführer ist es ein klarer Wettbewerbsvorteil, als integraler Partner schon in die Planungen für Werke und Lieferketten einbezogen zu sein und so stets vor Ort und nah beim Kunden zu sein. Diese Strategie erfordert allerdings Investitionen, um den Wettbewerbsvorteil zu bewahren und auszubauen.

Maximierung des Kundennutzens

Eine weitere Maxime von Komax ist es, innovative Konzepte zu verfolgen, um dazu beizutragen, dass die Kunden ihre Ziele erreichen. Dazu zählen in erster Linie die Sicherheit durch eine hohe Verarbeitungsqualität der Kabel sowie die Verkürzung der Laufzeiten in der Produktion, aber auch die Reduzierung des CO2-Ausstosses. Die hohen R&D-Aufwendungen sollen dies sicherstellen. Dazu kommen aber noch weitere Effekte. Komax ist, einer weiteren Maxime folgend, seit Jahren bestrebt, den Non-Automotive-Anteil des Umsatzes zu steigern – mit Erfolg. In den Bereichen Luft- und Raumfahrt, Daten & Telekom sowie Industrie gelang es sukzessive, durch innovative Lösungen Fuss zu fassen und auch namhafte Kunden zu gewinnen. Was zunächst ein Know-how-Transfer aus der hocheffizienten Automobil-Industrie in die anderen Industrien war, hat aber auch zu Know-how geführt, das nun vorteilhaft ist, vor allem mit Blick auf Elektrifizierung und Digitalisierung im Kontext von Autonomem Fahren, vernetzter Fertigung und Multimedia.

Weg zur Innovationsführerschaft

Im Projektgeschäft stehen kleinere Losgrössen und spezifische Kundenbedürfnisse im Vordergrund. 2019 kam es zu Verzögerungen, was Zusatzkosten auslöste. Doch gerade aus diesem Projektgeschäft erwächst die Innovationsführerschaft, die dann auch zu neuen Produkten führt. Ein Beispiel ist die 2019 eingeführte „Lambda 440“, die erste Maschine zur Automatisierung der Verarbeitung von Hochvoltkabeln. Diese werden in Elektrofahrzeugen gebraucht und mussten bislang überwiegend manuell verarbeitet werden.

Automatisierungspotenziale

Solche Entwicklungen untermauern die Hauptmaxime der Automatisierung entlang der Wertschöpfungskette, bislang hauptsächlich in der hochgradig skalierten Automobil-Industrie. Im Gegensatz zur landläufigen Meinung sind die Automatisierungspotenziale in der Automobil-Produktion noch nicht ausgeschöpft. Komax erwartet weiterhin ein jährliches Wachstum der Nachfrage nach Automatisierungslösungen im Bereich 2% bis 3%. Die Prognose für das Mengenwachstum ist allerdings mit 1% bis 2% p.a. zurückhaltend.

Unsicherheit der Konsumenten

Die Automobil-Industrie befindet sich nicht nur in einem nun durch die Corona-Krise verstärkten zyklischen Abschwung, sondern auch in einem Strukturwandel. Es herrschen Überkapazitäten, die angepasst werden müssen, was wiederum zur Verlagerung von Teilen der Produktion führt. Der aufblühende Protektionismus und die während der Corona-Krise unterbrochenen Lieferketten tragen ebenfalls zur Überprüfung und Änderung der Standortpolitik unter Setzung anderer Prioritäten bei. Doch das ist nicht das grösste Problem. Zum einen herrscht eine gewisse Marktsättigung vor, und nicht jeder der jüngeren Generation träumt von Automobilen, sondern verzichtet darauf. Zum anderen herrscht eine gewisse Unsicherheit unter den Konsumenten vor. Noch sind Elektromobile von lediglich 2 Mio. Stück unter den 2019 produzierten 89 Mio. Fahrzeugen in der Minderzahl, wenngleich mit hohen Zuwachsraten. Bei Neuanschaffungen spielen die Kosten, die Umweltverträglichkeit und nicht zuletzt die Regulierungspraxis eine Rolle. Neuzulassungsverbote von mit Verbrennungsmotoren betriebenen Fahrzeugen könnten früher greifen als bisher geplant. Viele Länder haben sich noch nicht festgelegt, und die Dynamik bei den Wahlen mit steigendem Anteil der grünen Parteien könnte zu einer Beschleunigung der Klimaschutzmassnahmen führen. Nicht zuletzt werden die Perspektiven der Industrie jetzt noch durch den ökonomischen Fall-out der Corona-Krise gedämpft. 30 Mio. Arbeitslose in den USA haben Not, sich zu ernähren, und voraussichtlich auf absehbare Zeit kein Geld für neue Fahrzeuge. Das gilt auch für Europa und weitere Teile der Welt.

Unsicherheiten der Marktprognose

Komax bezieht sich im Geschäftsbericht auf die Schätzungen von IHS Markit für den Automobilmarkt, die nach einer Stagnation in 2020 bei 89 Mio. Stück ab 2021 von einem Wachstum von 1% bis 2% jährlich ausgehen. Der Nachfrageschock durch die Corona-Krise könnte jedoch zu einer weit negativeren Entwicklung führen. Nicht auszuschliessen ist aber auch, dass ähnlich den vorangegangenen Epidemien durch Corona-Verwandte die Infektionswelle plötzlich abklingt, vielleicht weil die Virus-Mutationen zu einer geringeren Aggressivität führen. In dem Fall wäre mit einer teilweise stärkeren Konjunkturerholung zu rechnen.

Mittelfristplanung bis 2023

Die Mittelfristziele hat Komax neu definiert. Statt bis 2021 reicht der Horizont nun bis 2023. Bis dahin soll der Umsatz auf 450 Mio. CHF bis 550 Mio. CHF gesteigert werden. Das EBIT-Ziel liegt bei 50 Mio. CHF bis 80 Mio. CHF. Als Basisannahme wird eine jährliche Wachstumsrate in der Automatisierung von 2% bis 3% zugrunde gelegt. Für 2020 gibt Komax keine Prognose, will jedoch Anpassungen vornehmen und die Kosten senken. Die nicht unbedingt erforderlichen Investitionen wurden gestoppt, Kurzarbeit an mehreren Standorten beantragt und einzelne Entlassungen vorgenommen. Die Maschinen können während des Lockdowns nicht ausgeliefert oder gewartet werden, die Verkäufer und Service-Mitarbeiter können die Kunden nicht aufsuchen. Das dürfte sich im Jahresabschluss 2020 deutlich niederschlagen.

Finanzlage und Wachstumstreiber

Mit einer Eigenkapitalquote von 50,8%, Gewinnreserven von 223.8 Mio. CHF, einer überschaubaren Nettoverschuldung von 106.2 Mio. CHF und Kreditlinien in Höhe von 190 Mio. CHF ist Komax in einer relativ komfortablen finanziellen Lage, auch wenn das Unternehmen von dem Konjunkturabschwung stark getroffen wird. Unter Berücksichtigung der vorübergehenden Faktoren wie Steuerquote, Investitionsprogramm, Rezession und Pandemie ist davon auszugehen, dass Komax das schwierige Jahr 2020 in guter Form überstehen wird und danach von Trends wie Industrie 4.0, vernetzte Fertigung und Elektromobilität profitieren wird. Der Ausbau des Non-Automotive Bereichs sollte schon aus Gründen der Diversifikation weiter vorangetrieben werden, denn der Automobil-Bereich bleibt auf absehbare Zeit von Unsicherheiten behaftet.

Im Best-Case-Szenario attraktiv

Im besten Fall hat der Absturz der Aktie alle negativen Informationen vorweggenommen und verarbeitet, und 127.20 CHF war das Tief. Dies impliziert eine schnelle Rückkehr der Wirtschaft zur Normalität und rationale Lösungen für Mobilität und Klimaschutz gleichermassen. Eine scharfe Rezession, die aber doch relativ schnell überwunden wird. In diesem Szenario könnte die Aktie des Weltmarktführers auch wieder nachhaltig nach oben streben. Für Optimisten könnte daher Komax zumindest auf der Beobachtungsliste landen. Anleger, die eher zurückhaltend in der Einschätzung der wirtschaftlichen Perspektiven und insbesondere der Automobilkonjunktur sind, warten, bis es klare positive Signale aus der Wirtschaft gibt, bevor sie ein Engagement erwägen.