Zum Jahreswechsel hin waren die liquiden Wachstumslieblinge der Schweizer Börse auf einer steilen Klettertour. Die Verluste der Vormonate wurden schnell ausgeglichen oder der Seitwärtstrend nach oben verlassen. Doch seit Jahresbeginn sind die Kurse gepurzelt. Was könnten die Gründe für die extreme Trendwende exakt zur Jahreswende sein?

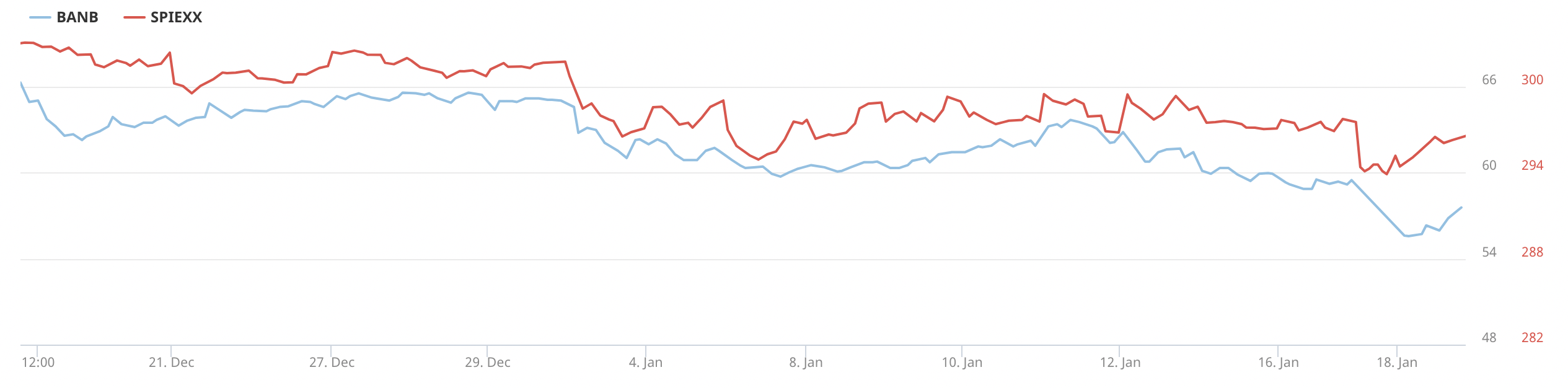

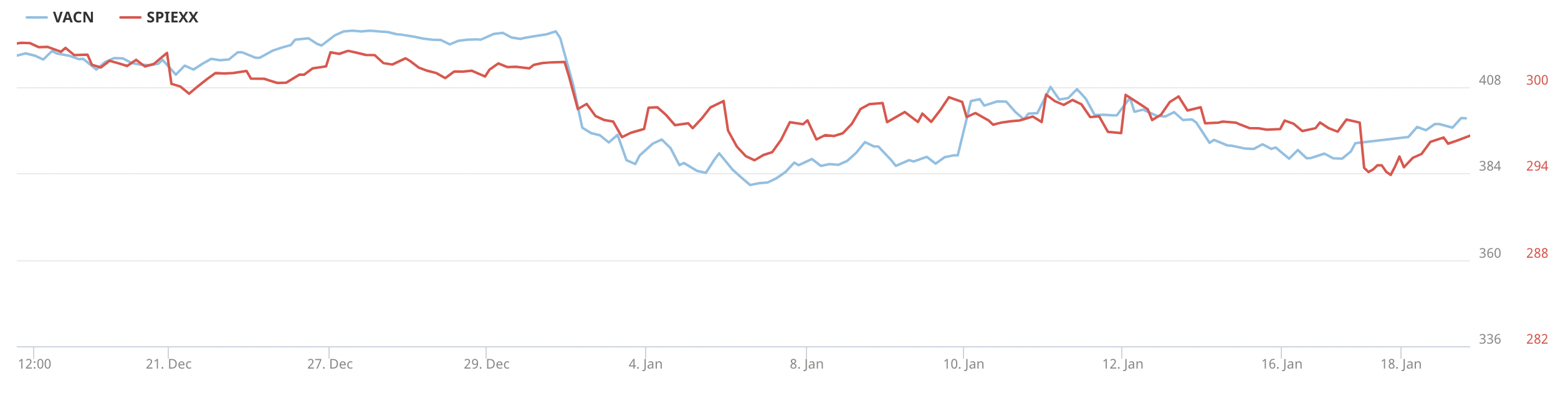

Meist stecken die Entwicklungen an der Zinsfront hinter aussergewöhnlichen Kurssprüngen bei beliebten Nebenwerten. Damit sind die Aktien von Markt- oder oft sogar Weltmarktführern wie VAT und Bachem gemeint. Seit dem letzten Handelstag im vergangenen Jahr verloren VAT bis zu 10% und Bachem 15%. Der SPIEXX gab im gleichen Zeitraum weniger als 3% ab.

Die Zeit der Mega-Caps?

Unterdessen zogen in den ersten zwei Wochen 2024 hochkapitalisierte Aktien wie Novartis um 10% und Swiss Re um 3,3% an. Sogar die zuletzt unpopuläre Nestlé-Aktie gewann leicht hinzu. Auf den ersten Blick sagen diese unterschiedlichen Entwicklungen, dass Portfolioanpassungen vorgenommen werden, die durchaus Sinn machen können. Ausgesuchte Mega- und Large Caps an der Schweizer Börse sind dividendenstark, eher günstig bewertet und gelten zu Recht als defensive Titel mit Nachholbedarf. Hierbei dürften internationale Investoren mit ihren neuen Allokationen den Takt vorgeben. Es darf nicht vergessen werden, dass der Grossteil des Handels und Besitzes von hochkapitalisierten Schweizer Unternehmen auf ausländische Investoren entfällt.

Unsicherheiten nehmen zu

Dieselben Gründe, die aus Anlegersicht bei erhöhten Marktunsicherheiten für hochkapitalisierte Aktien von Unternehmen mit breiter Diversifikation und überzeugender Gewinnhistorie sprechen, können auch gegen hochbewertete Aktien von Wachstumsunternehmen ins Feld geführt werden. Der Gaza-Konflikt ist nun schon im vierten Monat. Die Eskalation nimmt zu, die Dimensionen sind inzwischen global. Eine offensichtliche Auswirkung ist die de-facto-Blockade von Rotem Meer und Suez-Kanal. Derzeit lenken alle Reedereien ihre Schiffe um das Kap, was den Transportweg von Asien nach Europa oder umgekehrt um bis zu 18 Tage verlängert. Die Kosten steigen, nicht zuletzt für die Energie. Je nach Erhebung fliessen 10% bis 12% des Welthandels durch den Suez-Kanal.

Zweite Welle der Inflation

Die Auswirkungen sind jedenfalls inflationär, weswegen die Renditen an den Anleihemärkten seit Ende Dezember abermals die Richtung gewechselt haben. Von 5% Rendite bei den 10-jährigen US-Staatsanleihen Ende Oktober fiel sie auf 3,8% Ende Dezember, kletterte jedoch zwischenzeitlich wieder auf 4,1%. Auch die monatelang positiven Meldungen zu den rückläufigen Inflationsraten in den USA und Europa haben sich zuletzt wieder verschlechtert. Baldige Zinssenkungen werden zwar ständig diskutiert, bleiben jedoch auf Sicht der kommenden Monate unwahrscheinlich.

Frankenstärke

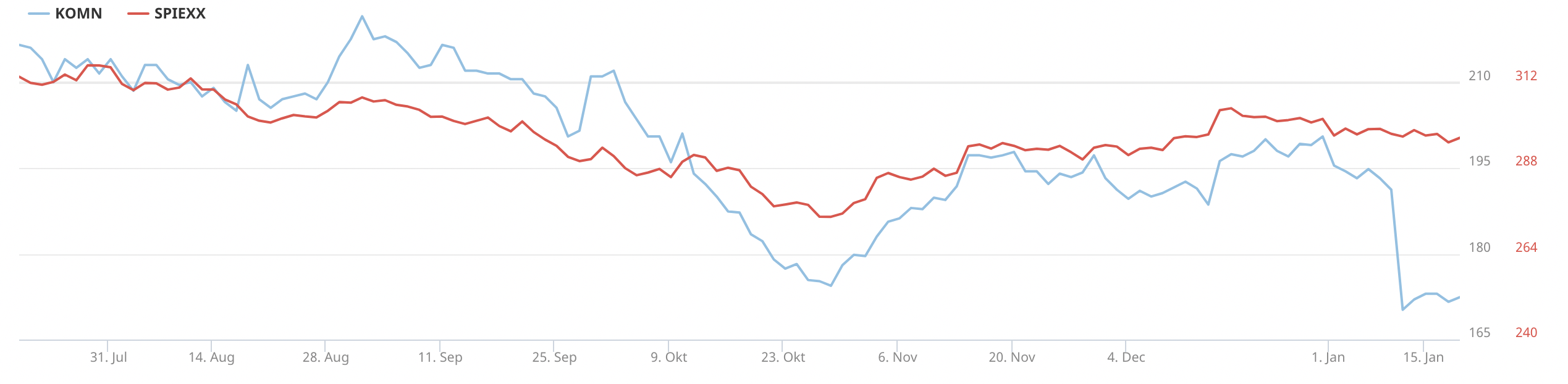

Eine Kürzung der Allokation für Schweizer KMU kann durchaus eine stimmige Konklusion aus den veränderten Marktbedingungen sein. Ein gewichtiger Faktor ist für internationale Investoren auch der Währungsaspekt. Zur Performance der Aktie tritt noch der Währungsgewinn hinzu. Den zu realisieren, kann unter dem Gesichtspunkt der Performance kein Fehler sein. Zumal sich in den Jahresabschlüssen absehbar der starke Franken als Gewinnbremse erweisen wird. Das bislang krasseste Beispiel bietet Komax. Die Aktie verlor im laufenden Jahr 14% und liegt damit nun auf dem tiefsten Kursniveau seit Dezember 2020. Was war passiert?

Kursentwicklung von Komax

Im ersten Quartal 2023 war Komax in einem raschen Anstieg auf über 300 CHF gestiegen. Die Einbringung der Schleuniger-Gruppe durch Metall Zug war vollzogen, der Auftragsbestand hoch. Ab spätestens Mai waren bereits das anziehende Zinsniveau sowie die konjunkturelle Dämpfung erkennbar. Die Korrektur der Aktie auf erst 250 CHF, dann 200 CHF und schliesslich 173 CHF Ende Oktober antizipierte, was am 10. Januar 2024 von Komax in einer Ad-hoc-Mitteilung bekannt gemacht wurde. Anstatt, wie noch im März 2023 kommuniziert, 770 Mio. CHF Jahresumsatz, werden es nun wohl «nur» 750 Mio. CHF werden. Die EBIT-Marge wird dadurch von den avisierten 11% auf 9% fallen. Als Grund wird genannt, dass die Kunden sich «gegen Jahresende 2023 aufgrund von verschiedenen wirtschaftlichen und geopolitischen Unsicherheiten jedoch zunehmend zurückhaltender beim Fällen von Investitionsentscheiden gezeigt» haben. Der Umsatz steigt wegen der Schleuniger-Konsolidierung dennoch um 25%, und auch der Auftragseingang fällt mit 686.5 Mio. CHF 1,2% höher als im Vorjahr aus. Die Frankenstärke trägt wesentlich zu den Bremsspuren bei. Doch in der Konsequenz sind die Aufträge, die Ende 2023 nicht erteilt wurden, wohl nur aufgeschoben. Am starken zugrundeliegenden Automatisierungstrend hat sich nichts geändert. Die Aktie ist, selbst wenn die Gewinnschätzungen für 2024 und 2025 angemessen reduziert werden, mit KGVs von 15 respektive 13 weit günstiger als in den Vorjahren bewertet.

Weitere Abstürze

Das alles erklärt aber nicht, warum die Aktie zum Jahresbeginn, also vor der Meldung vom 10. Januar abgestürzt ist, aber in der zweiten Dezemberhälfte ihr erhöhtes Kursniveau halten und sogar ausbauen konnte. Die Trendwende bei Komax ist aber kein Einzelfall; ein ganz ähnliches Chart-Bild zeigen weitere Wachstumsstars der Vorjahre wie Straumann mit einem Kursrutsch von bis zu 7% oder Belimo mit fast 10%. Auch bei Barry Callebaut hat sich die Trendwende im vierten Quartal nicht als beständig erwiesen. Die Aktie verlor dieses Jahr bis zu 14,8%. Offensichtlich konnte das Management die Investoren mit der Restrukturierungsstrategie nicht wirklich überzeugen. Auch wenn die Gewinnschätzungen wohl wegen steigender Preise für Kakao, Energie und Transport etwas reduziert werden müssen, die Bewertung mit einem für das folgende Geschäftsjahr 2024/2025 geschätzten KGV von unter 15 erscheint vielversprechend. Bodenlos erscheint dagegen die Kursentwicklung bei klar spekulativen Valoren wie Meyer Burger, Swiss Steel oder AMS-Osram.

Volatilität ohne neue Nachrichten

Bei wieder anderen Aktien lassen sich keine spezifischen Gründe für den Abverkauf finden, wobei diese umso mehr abstürzen, als die Liquidität tendenziell gering ist. Medartis verlor 14% und ist damit wieder auf dem Niveau von Ende Oktober, vor dem Kursanstieg bis zum Jahresultimo bei 84 CHF. Da das Geschäft von Medartis kaum von konjunkturellen Schwankungen betroffen ist, sondern sich gerade dadurch auszeichnet, dass die Nachfrage nach Implantaten für Hände, Füsse und Kopf von der alternden Bevölkerung und technologischen Fortschritten getrieben wird, erscheint der aktuelle Ausverkauf eigentlich grundlos. Ebenso wie der Anstieg bis Ende Dezember, denn Unternehmensnachrichten gab es seit August 2023 nicht. Vom 12. Januar bis 12. März 2024 ist zudem die «Quiet Period», am 12. März werden dann die Jahresergebnisse veröffentlicht.

Bankempfehlungen und Leerverkäufe

Eine Rolle bei der Aufklärung des Phänomens der starken Kursrückgänge bei den Wachstumsstars der Schweizer Börse kann auch eine kritische Würdigung der Empfehlungen von Banken und Brokern spielen, vor allem im Nebenwertesegment. In aller Regel sind die Auswirkungen jedoch zeitlich und im Ausmass begrenzt. Dennoch kann das Bombardement mit Studien, Kurszielanhebungen etc. auch dazu führen, dass die Aktien ein Eigenleben entwickeln. Die wechselnden Geschicke der Aktie von DocMorris, vormals Zur Rose, sind so ein Fall. Erst auf über 500 CHF geschraubt, stürzte die Aktie danach ins Bodenlose – und trotzdem führt sie 2023 mit 188% Performance die Liste der Top-Aktien an. Eine andere Erscheinungsform des Eigenlebens von überspekulierten Aktien sind die Leerverkaufsaktivitäten, die oft mit übermässig von Banken empfohlenen Titeln zusammenfallen. DocMorris führte lange die Leerverkaufsstatistik an. Inzwischen ist Bachem dort mit einer Leerverkaufsquote im zweistelligen Prozentbereich ein fester Bestandteil geworden.

Im Einzelfall können auch Indexanpassungen kursrelevant sein. So schied Medartis aus dem MSCI Small Cap Index, aber das war bereits im November bekannt gemacht und zum 1. Dezember umgesetzt worden. Die Aktie stieg jedoch bis Jahresende und steht heute wieder auf dem Niveau vom 1. Dezember.

Merkwürdigkeiten

Gerade, weil kein rationales Muster bei den analysierten Titeln zu erkennen ist, drängen sich andere mögliche Erklärungen auf. Viele Aktien mit ähnlichen Charakteristika wie Comet, Interroll, Mikron oder Sonova legten seit Jahresbeginn zu oder verloren wenig. Und dies obwohl die saisonalen Kursmuster 2023 durchaus vergleichbar waren. Eine Spur bieten die Aktienumsätze zwar, doch die liefert keine eindeutigen Indizien. VAT, Bachem und Straumann weisen ein konstant hohes Umsatzvolumen auf, bei Komax fällt es deutlich geringer aus und bei Valoren wie Medartis nochmals geringer.

Da die untersuchten Aktien auch bei SME-Fondsmanagern stark in den Portfolien vertreten sind, she. Umfrage schweizeraktien.net, dürfte auch deren Performance leiden. Die Einordnungen des Kursgeschehens durch die KMU-Aktienprofis dürften daher am Markt auf grosses Interesse stossen.

Fazit

Ohne stichhaltige rationale Erklärung für die beschriebenen Muster sind auch unmöglich scheinende Hintergründe zu durchdenken. Konzertierte Aktionen oder syndizierte Vorgehensweisen beispielsweise von Wertpapierhandelshäusern, Hedge Funds und Trading-Abteilungen als Verfolger ausgeklügelter Handelsstrategien sind nicht völlig auszuschliessen. Auch Handels-Roboter, die mit KI aufgerüstet sind, könnten in der Lage sein, aussergewöhnliche Gewinne zu erzielen, indem sie mit Hilfe von Algorithmen Vorteil aus den Verhaltensmustern der menschlichen Marktteilnehmenden ziehen. So verrückt das klingen mag, Tatsache ist, dass der Grossteil des Handelsgeschehens längst auf Trading-Bots entfällt. Man sieht sie nicht, man hört sie nicht, und doch sind sie da.

Wirtschaftswissenschaften und Finanzmärkte sind nicht «exakt», so kommen auch die Schwankungen, Trends und Gegentrends, Überschwang und Zerknirschung zustande. Doch am Ende kehren die Messwerte stets zum Mittelwert zurück. Die rationale Erklärung des oben beschriebenen Kursgeschehens im Schweizer KMU-Universum erschöpft sich daher in Reaktionen und Antizipationen der Marktteilnehmenden auf aktuelle Entwicklungen wie die Frankenstärke, die ausufernden Krisen in Nahost und die Auswirkungen auf die Energie- und Transportmärkte. Dazu kommen veränderte Allokationen zum Jahreswechsel, bei denen Bonds und scheinbar auch Large-Caps höher gewichtet werden, Small- und Mid-Caps mit Wachstumscharakteristika dagegen geringer.