Der April zeigte beim Wetter und an den Börsen seine sprichwörtliche Wechselhaftigkeit. Rauf und wieder runter, auf Regen folgt Sonnenschein. Der Trend zeigt bei den Temperaturen und an den Aktienmärkten dennoch am Ende des Monats nach oben. Was mag wohl der Mai bringen? Wird er zum Wonnemonat oder heisst es doch eher «sell in May and go away?»

Wenn es so einfach wäre. Egal, ob Inflations- und Zinsprognosen, Schätzungen der Unternehmensgewinne oder des Abschreibungsbedarfs bei Banken – die Meinungen der Finanz- und Börsenexperten gehen in jedem einzelnen Punkt weit auseinander. Wer diese professionellen Einschätzungen verfolgt, sollte aber nicht vergessen, dass es zum einen um aggregierte Zahlen geht, und zum anderen, dass es sich lediglich um Schätzungen anhand von Modellen handelt, deren Treffsicherheit gerade in den letzten Jahren äusserst unbefriedigend war. Natürlich kann man einfach darüber hinweggehen, doch rational ist das Be- oder Verfolgen von grossenteils fehlerhaften Modellen nicht.

Der Markt hat immer recht

«The market tells the story» ist eine Erkenntnis von Marktbeobachtern. Für sie sind die Preisänderungen am «Markt der Märkte» die eigentlichen Informationen, die Investoren Erkenntnisse über Veränderungen der Erwartungen der Marktteilnehmer liefern. Die dazu passenden Nachrichten und Berichte kommen erst hinterher. Und die Inflationszahlen sowie die Gewinnmeldungen der Unternehmen noch später.

Tatsache ist, dass der Markt (fast) immer recht hat. Aktien von Unternehmen mit Pricing-Power performen im aktuellen Umfeld gut und halten ihre teils hohen Bewertungen, doch wo steigende Material-, Energie-, Finanzierungs- oder Transportkosten und zunehmend auch Personalkosten und Fachkräftemangel zuschlagen, leidet auch die Erfolgsrechnung. Risiken schlummern selbst da, wo sie nicht unbedingt vermutet werden.

Aventron wächst …

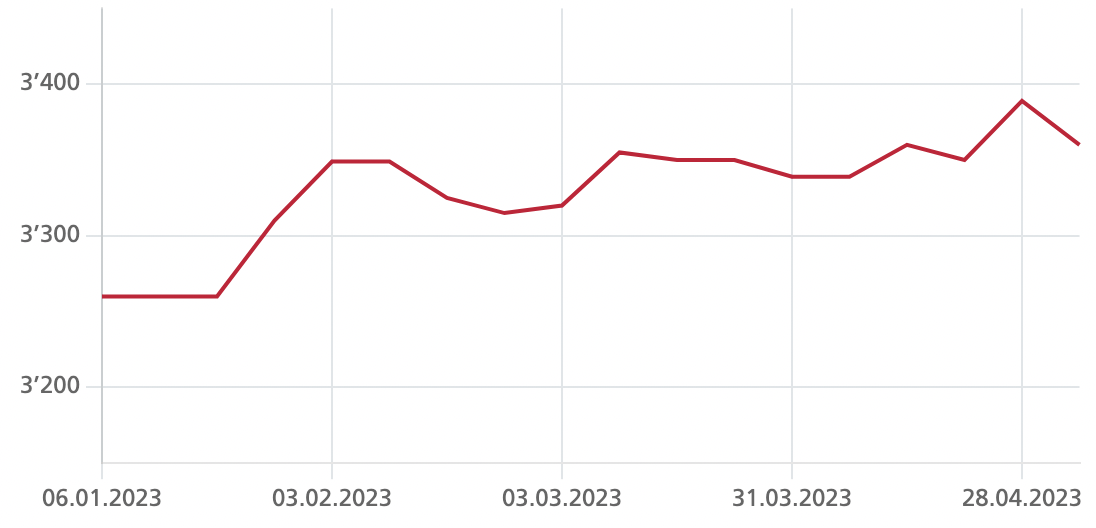

Aventron meldete Anfang des Monats die Zahlen des Geschäftsjahres 2022. Die Produktion stieg, die Anzahl der Kraftwerke auch. Der Umsatz nahm ebenfalls kräftig zu, und auch die Gewinnsteigerung um 3.9 Mio. CHF auf 20.8 Mio. CHF ist überzeugend. Umgerechnet je Aktie kletterte der Gewinn auf 40.6 Rappen. Der in sechs Ländern, davon vier im Euro-Raum, aktive Grünstromproduzent profitierte zwar kräftig von den Energiepreissteigerungen bei den Strommengen, deren Vergütung nicht durch staatlich garantierte Einspeisevergütungen geregelt ist, aber erlitt beträchtliche Währungsverluste durch den im vergangenen Jahr schwachen Euro. Die sind im Finanzergebnis ausgewiesen, dessen Defizit sich von -14 Mio. CHF im Vorjahr auf -28.1 Mio. CHF mehr als verdoppelte.

… doch Währungsverluste wiegen schwer

Die Euroschwäche respektive die Frankenstärke war jedoch ein Muster, das sich über weite Zeiträume erstreckt hat und folglich auch dem Verwaltungsrat bekannt gewesen sein musste. Mehrere Verwaltungsräte sind sogar ausgewiesene Experten für das Management finanzieller Risiken. Im Geschäftsbericht wird das «Interne Kontrollsystem» hervorgehoben, und es heisst dort, dass «wesentliche Risiken auf ihre Eintrittswahrscheinlichkeit und ihre Auswirkungen bewertet werden» sowie, dass diese «durch geeignete Massnahmen vermieden, vermindert oder übergewälzt werden». Das ist aber mit Blick auf die Wechselkursrisiken offenbar nicht in die Praxis umgesetzt worden. Es bleibt daher zu wünschen, dass der vielköpfige Verwaltungsrat zukünftig alle Risiken detektiert und frühzeitig evaluiert, um finanziellen Schaden abzuwenden. Die ansonsten positive Erfolgsgeschichte wird dadurch wohl nicht leiden, zumal die vor allem institutionellen Aktionäre im Verwaltungsrat reichlich vertreten sind und bestimmt auch weiterhin bei Kapitalerhöhungen mitziehen, denn sie verfolgen ja langfristige Ziele.

OTC-X Aktien-Performance

Die Aktie von aventron verlor zum Monatsende hin leicht, wobei die Geld-Brief-Spanne weiterhin 11.80 CHF zu 13.20 CHF beträgt. Die anderen OTC-X Favoriten blieben im Monatsverlauf ebenfalls gering verändert. SSE Holding legte weiter zu, Rapid Holding und Weiss & Appetito konsolidierten. Die Performance der vier Aktien seit Jahresbeginn beläuft sich auf durchschnittlich 2,6%. Der OTC-X Liquidity Index stieg um 1,2%.

Gewinnmitnahmen bei Komax – SKAN auf Jahreshoch

Bei den fünf an der SIX kotierten Aktien ist das Bild ähnlich geteilt. Während die SKAN Group die Kursgewinne seit Veröffentlichung des Jahresabschlusses 2022 noch ausbauen konnte, verloren die Star-Performer der ersten zwei Monate, Komax und Bossard, auch im April Terrain. Komax liegt trotz guter gemeldeter Zahlen aktuell 8,5% unter dem Kurs am Jahreswechsel. In der mehrjährigen Betrachtung zeigt sich allerdings, dass die Aktie sehr stabil durch das Krisenjahr 2022 gekommen ist, dann ansprang und nun nach Gewinnmitnahmen am unteren Ende der Kursbandbreite liegt. Anfang März war darauf hingewiesen worden, dass die schnellen Gewinne bei Komax und Bossard zu Glattstellungen einladen. Ziel der Favoritenliste ist, Aktien zu führen, die aussichtsreich sind – und das gilt auf dem aktuellen Niveau insbesondere für die beiden Automations-Titel.

Risikoaversion als Leitmotiv

Die Performance hat jedenfalls im April gelitten. Seit Jahresbeginn zeigen die fünf SIX-Valoren einen durchschnittlichen Kursanstieg von 11,2%, der allerdings besser als die des Referenzindex SPIEXX mit 9,2% ausfällt. Volatilität ist im gegebenen Umfeld jedoch zu tolerieren. Die Kerninflation steigt weiterhin, und auch die Bankenkrise ist, wie der aktuelle Fall der First Republic Bank in den USA zeigt, noch nicht vorüber. Das Vertrauen an den Kapitalmärkten ist angeschlagen, und das ist ein Grund mehr, eine risikoaverse Strategie zu verfolgen.

SNB-Erfolgsbilanz ausser Konkurrenz

Ein Alarmsignal stellt derzeit auch dar, dass sich aus unterschiedlichen Gründen alle Welt in der Schweiz scheinbar auf die SNB als Sündenbock einschiesst. Dabei ist die SNB die wohl einzige Institution im erweiterten Umfeld des CS-Debakels, die sich nicht nur nichts vorzuwerfen hat, sondern letztlich eine global ausufernde Banken- und Finanzkrise fürs Erste verhindern konnte. Sie ist zugleich die einzige Zentralbank, die ihr Mandat erfolgreich ausfüllt: Nirgends ist die Inflation tiefer als in der Schweiz! Ihr unkonventionelles und erfrischend souveränes Vorgehen ohne grosse Ankündigungen ist höchst effektiv. Die Unvorhersehbarkeit der Zentralbank-Aktionen zeichnete auch die grossen Zentralbanker der letzten Jahrzehnte wie Volcker und Greenspan aus.

«Lame Ducks» und Falken

Die Moden der Zentralbank-Kommunikation der jüngeren Zeit haben bei Fed und EZB nicht eben zur Erreichung der selbstgesteckten Ziele beigetragen, sondern vielmehr einen enormen Glaubwürdigkeitsverlust verursacht. Powell und Lagarde werden als Zentralbanker und «lame ducks» in die Annalen der Finanzgeschichte eingehen, weil sie die nun hartnäckige Inflation nicht haben kommen sehen, Jordan wird dagegen als wacher und scharfsichtiger Falke eine historische Würdigung erfahren. Insofern spricht zwar nichts gegen externe Kandidaten für die Maechler-Nachfolge und die Erweiterung der Mitgliedszahl im Präsidium auf fünf, die Frage ist nur, ob sich dadurch die hohe Qualität der bisherigen Arbeit verbessern oder verschlechtern wird. Eigentlich bezeugt die Umkehrung ins Gegenteil bezüglich der SNB nur das eigene Unvermögen der Protagonisten hinsichtlich des nationalen CS-Desasters, der verfehlten Inflations- und Zinsprognosen oder anderen relevanten Objekten der Betrachtung.