Vorab erlauben wir uns an dieser Stelle einige nicht nur – aber auch – ernst gemeinte Zeilen. Ausschliesslich effizienzorientierte Leser werden gebeten, diesen ersten Absatz zu überspringen.

Vorab erlauben wir uns an dieser Stelle einige nicht nur – aber auch – ernst gemeinte Zeilen. Ausschliesslich effizienzorientierte Leser werden gebeten, diesen ersten Absatz zu überspringen.

Im Juni 2015 veröffentlichten wir an dieser Stelle – zu einem frühen Zeitpunkt, als kaum jemand „GAFI“ auf dem Schirm hatte – erstmals einen vielbeachteten Beitrag über „Nichtkotierte Inhaberaktien als Auslaufmodell“. Seither ist einiges passiert in der Welt, nicht nur bei den Inhaberaktien. Ganz allgemein gilt, dass die Bürokratie insbesondere in Europa zu einem besonders dynamisch wachsenden „Industriezweig“ gereift ist, der hinsichtlich seines fast schon exponentiellen Wachstums längst manch ein hippes Krypto-Unternehmen in den Schatten stellt. Und anders als bei vielen Krypto-Unternehmen sind die Zuwächse in der Bürokratielandschaft – obwohl ebenfalls primär auf Papier gebaut – durchaus real: Selbst „Corona“ konnte das Wachstum der Bürokratie in Europa nicht bremsen. Im Gegenteil: Die Pandemie wirkte in einzelnen Ländern – so etwa in Deutschland – offenkundig sogar noch als „Bürokratiebeschleuniger“, wenn man sich die Entwicklungen in einzelnen deutschen Bundesländern an dieser Front anschaut.

Der nichtkotierte Schweizer Inhaberaktionär als helvetischer „Terrorfürst“: eine empirische Bestandesaufnahme

Zurück zu den Inhaberaktien. Nichtkotierte Inhaberaktien waren und sind ein beliebtes Thema für Politiker, Bürokraten, Regulierer und Juristen jeglicher Couleur, stehen sie doch im Verdacht, nicht nur die Geldwäsche zu fördern, sondern auch im schlimmsten Fall als Instrumente der Terrorfinanzierung zu dienen. Der Inhaberaktionär quasi als potenzieller „Terrorfürst“.

Wer jemals an der Generalversammlung etwa einer Schweizer Bergbahn mit Inhaberaktien gewesen ist, kennt diese heimlichen „Terrorfürsten“ der Alpen nur zu gut: getarnt als AHV-Rentner mit meistens unverdächtiger, bevorzugt silbergrauer Frisur und dezenter, unauffälliger Kleidung versuchen sie, möglichst nicht durch unnötige Wortmeldungen aufzufallen, um schneller zum wichtigsten Traktandum übergehen zu können – dem Apéro. Beim Apéro zeigen sie dann aber kreative Überlebenstechniken, die auf versteckte subversive und paramilitärische Umtriebe hindeuten. Es kann in solchen Fällen nur ein Urteil geben: Schuldig!

Man kann so oder so kaum genug warnen vor Kleinaktionären als besonders lästiger Spezies des internationalen Raubtierkapitalismus, der Geldwäsche oder der Terrorfinanzierung – deshalb auch verschiedene gesetzliche Initiativen der letzten Jahre in Europa. Besonders gefährlich sind in der Wahrnehmung der internationalen wie nationalen Politik dabei offenbar die berühmt-berüchtigten „Inhaberaktionäre“. Die Inhaberaktie alter Schule rückt ihren Inhaber per se ein gutes Stück unter Generalverdacht. Gegen Inhaberaktionäre helfen deshalb nur die scharfen Klingen neuer Gesetze und der Gerichtsbarkeit… Dies ist allerdings aus der Historie auch kein ganz neues Phänomen.

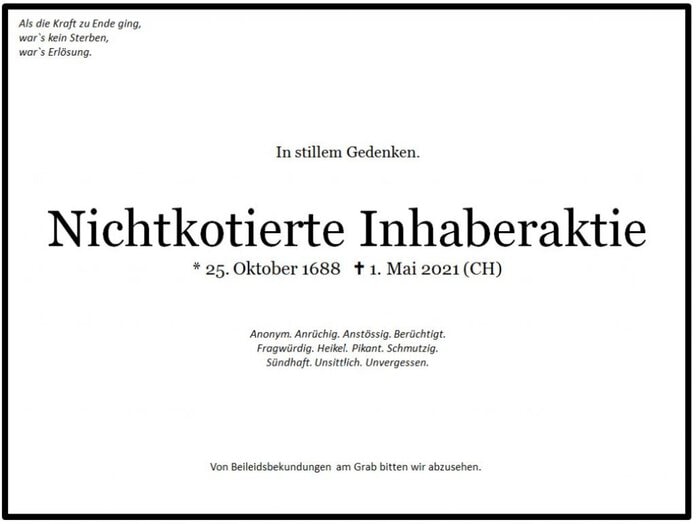

Geschichte der Inhaberaktie geht zurück ins Jahr 1688

Friedrich Wilhelm, Kurfürst von Brandenburg und Herzog von Preussen, bekannt auch als „Grosser Kurfürst“, war – selbst nach heutigen Massstäben – ein umtriebiger Unternehmer und Gründer von frühen „Aktiengesellschaften“, die auch der Ausweitung seines Herrschaftsbereichs, dem internationalen Handel sowie dem wirtschaftlichen und kulturellen Aufschwung Brandenburg-Preussens dienen sollten. Im März 1682 erliess Friedrich Wilhelm das Edikt wegen „Octroyierung der aufzurichtenden Handels-Compagnie auf denen Küsten von Guinea“. Wenige Monate später folgte die Umbenennung und das „Octroi für die Brandenburgisch-Afrikanische Compagnie“ (BAC).

Die Handelskompanie wurde mit einem Grundkapital von 50‘000 Reichstalern ausgestattet und erhielt für 30 Jahre das brandenburgische Monopol für den Handel in Westafrika mit Pfeffer, Elfenbein, Gold und Sklaven sowie das Recht, eigene Stützpunkte anzulegen. Die Gesellschaft besass eine eigene Gerichtsbarkeit, durfte eigenes Militär unterhalten und Verteidigungskriege in Übersee führen. Die „BAC“ wurde an den europäischen Höfen durch den Kurfürsten vertreten. Jeder, der eine Aktie im Mindestnennwert von 200 Talern erwarb, konnte Teilhaber der Gesellschaft werden. Offenbar waren diese Aktien noch als Namenaktien ausgestaltet. Der tatsächliche Einfluss auf die Gesellschaft richtete sich nach der Höhe der Einlage. Erst ab einem Nennwert von 1‘000 Talern hatten die Aktionäre überhaupt eine Stimme. Das Prinzip „One share, one vote“ war damals noch unbekannt, moderne Corporate Governance ebenfalls noch ein Fremdwort. Die Aufsicht über die Gesellschaft führte der jeweilige brandenburgische Kurfürst, er war quasi der Verwaltungsratspräsident. [Quelle: Wikipedia]

Der Handel mit Afrika – und dank eines Vertrags mit Dänemark auch im „Dreieckshandel“ mit der Karibik (St. Thomas) – ging einige Jahre gut und war ein einträgliches Geschäft. Allerdings stiegen die Kosten für den Unterhalt der preussischen Stützpunkte im Welthandel immer weiter an.

Kurfürst Friedrich Wilhelm starb im Jahr 1688, Friedrich III. folgte seinem Vater als Kurfürst von Brandenburg und Herzog von Preussen nach und setzte dessen Innen- und Aussenpolitik fort.

Als eigentliche Geburtsstunde der Inhaberaktie gilt so das Jahr 1688, als der alte Kurfürst starb und sein Sohn an die Spitze des aufstrebenden Weltreichs Brandenburg-Preussen – damals noch ein Familienbetrieb – nachrückte. Friedrich III. erliess am 25. Oktober 1688 das sogenannte „Octroi für die Brandenburgisch-Amerikanische Compagnie“. Diese Gründungsurkunde liess ausdrücklich Inhaberaktien zu. [Quellen: Die geschichtliche Entwicklung des Aktienrechts bis zum Code de Commerce, Prof. Dr. jur. Karl Lehmann, Carl Heymanns Verlag, Berlin 1895; Preussische Seefahrt 1605-1772, Torsten Maywald, Universität Zürich, Historisches Seminar 2011]

1691 ging die finanziell ausgezehrte, noch von seinem Vater Friedrich Wilhelm gegründete Brandenburgisch-Afrikanische Compagnie bankrott. Friedrich III. fusionierte 1692 seine 1688 erstmals mit Inhaberaktien gegründete „Brandenburgisch-Amerikanische Compagnie“ und die bankrotte „Brandenburgisch-Afrikanische Compagnie“ des Vaters zur „Brandenburgisch-Afrikanisch-Amerikanischen Compagnie“ (BAAC). Diese orientierte sich in der Organisation an ihrem Vorbild, der Niederländischen Ostindien-Kompanie. Allerdings häuften sich auch bei der BAAC die Probleme. 1711 wurde die mit Inhaberaktien gegründete Gesellschaft von dem zwischenzeitlich zum ersten König von Preussen aufgestiegenen Friedrich I. (vormals Kurfürst Friedrich III.) schliesslich verstaatlicht, offenbar ohne Widerstand der Mitaktionäre. [Quellen: Wikipedia, Preussische Seefahrt 1605-1772]

Ironie der Geschichte: Offenbar wurde die Inhaberaktie den ordnungsliebenden Preussen zunehmend suspekt, obwohl sie ursprünglich sogar zur Förderung einer frühen – auch von Preussen durchaus erwünschten – „Aktienkultur“ gedacht war. Im Preussischen Aktiengesetz vom 17. Juni 1833 wurde die Inhaberaktie schliesslich genehmigungspflichtig, aufgrund eines Ministerialerlasses sollte diese Genehmigung aber nur ausnahmsweise erteilt werden.

Verschärfte Transparenzregeln und Übergangsfristen zwingen Unternehmen wie Aktionäre jetzt zum Handeln

Zum 1. November 2019 ist das nochmals verschärfte Bundesgesetz zur Umsetzung von Empfehlungen des Globalen Forums über Transparenz und Informationsaustausch für Steuerzwecke in Kraft getreten. Hinsichtlich der Inhalte dieser Verschärfung verweisen wir im Wesentlichen auf den Gastbeitrag vom 8. November 2019 auf schweizeraktien.net („Was die Verschärfung der Transparenzvorschriften für private Unternehmen bedeutet“).

Eine praktische „Gebrauchsanleitung“ zum verschärften GAFI-Bundesgesetz findet der juristisch interessierte Leser beim Staatssekretariat für internationale Finanzfragen SIF.

Inhaberaktien nur noch in zwei Ausnahmefällen zulässig

Inhaberaktien sind in der Schweiz seit dem 1. November 2019 im Sinne Art. 622 Abs. 1bis und 2bis OR nur noch dann zulässig, wenn die Aktiengesellschaft entweder börsenkotiert ist oder die Inhaberaktien als Bucheffekten im Sinne des Bucheffektengesetzes vom 3. Oktober 2008 ausgestaltet und bei einer von der Gesellschaft bezeichneten Verwahrungsstelle in der Schweiz hinterlegt oder im Hauptregister eingetragen sind.

Das Vorliegen einer dieser beiden Ausnahmetatbestände – Börsenkotierung oder Ausgestaltung als Bucheffekten – muss zugleich im Handelsregister eingetragen werden. Dies gilt gleichermassen für neu auszugebende Inhaberaktien wie auch für die Beibehaltung bestehender Inhaberaktien.

Die Frist für die Eintragung bestehender Inhaberaktien läuft nach den Übergangsbestimmungen zum 1. Mai 2021 – 18 Monate nach Inkrafttreten des neuen Gesetzes – ab. Diejenigen Aktiengesellschaften, die keinen der erwähnten Ausnahmetatbestände anstreben und beim Handelsregister anmelden, müssen bis zu diesem Datum ihre bestehenden Inhaberaktien in Namenaktien umgewandelt haben.

Nach dem 30. April 2021 bleibt betroffenen Aktionären nur noch der Gerichtsweg

Nach Artikel 4 der Übergangsbestimmungen zum verschärften GAFI-Gesetz werden die nicht bis 1. Mai 2021 im Handelsregister gemäss Art. 622 Absatz 2bis OR eingetragenen Inhaberaktien von Gesetzes wegen in Namenaktien umgewandelt. Eine allfällig betroffene Aktiengesellschaft muss ihre Statuten entsprechend anpassen. Die bereits nach den bisherigen GAFI-Bestimmungen gemeldeten Inhaberaktionäre werden nach Umwandlung ins Aktienbuch der Gesellschaft als Namenaktionär eingetragen.

Vor dem Hintergrund dieser Bestimmungen ist es für bestehende Inhaberaktionäre nichtkotierter Aktiengesellschaften, die ihrer Meldepflicht gegenüber der Gesellschaft bisher noch nicht nachgekommen sind, nicht zuletzt aus wirtschaftlichen Gründen ratsam, die Meldepflichten bis zum 30. April 2021 zu erfüllen. Wird diese Frist verpasst, droht den betroffenen Aktionären ein (potenziell teurer) bürokratischer Hürdenlauf!

Artikel 7 der Übergangsbestimmungen regelt, dass Aktionäre, die ihrer Meldepflicht nach Art. 697i des bisherigen Rechts nicht nachgekommen sind und deren Inhaberaktien nach Art. 4 der Übergangsbestimmungen in Namenaktien umgewandelt worden sind, bis zum 31. Oktober 2024 (5-Jahresfrist) mit vorgängiger Zustimmung der Gesellschaft beim zuständigen Gericht ihre Eintragung in das Aktienbuch der Gesellschaft beantragen können. Das Gericht heisst den Antrag gut, wenn der Aktionär seine Aktionärseigenschaft nachweist. In diesem Fall nimmt die Gesellschaft nachträglich die Eintragung vor. Der Aktionär trägt dabei die Gerichtskosten des Verfahrens, was in der Praxis als vergleichsweise hohe Hürde wirken dürfte und insbesondere Kleinaktionäre mit nur wenigen Aktien nach dem 1. Mai 2021 davon abhalten könnte, ihre Rechte auf dem Gerichtswege geltend zu machen beziehungsweise einzuklagen.

Achtung: Aktie oder Aktienzertifikat ist kein Nachweis der Aktionärseigenschaft

Dabei ist zu beachten: Nach der „Anleitung“ (Ziffer 4.3, S. 8) zum überarbeiteten GAFI-Gesetz genügt die Präsentation des Aktientitels (Aktie oder Aktienzertifikat) dabei nicht als Nachweis der Aktionärseigenschaft. Als zulässiges Beweismittel kann aber z.B. ein Zeichnungsschein oder ein Zessionsvertrag dienen. Wenn die Gesellschaft sich der Eintragung in das Aktienbuch widersetzt, muss der Aktionär zuerst gegen die Gesellschaft vorgehen, um seine Rechte anerkennen zu lassen. Solange das Gericht den Antrag auf Eintragung nicht gutgeheissen hat, ruhen die Mitgliedschaftsrechte des Aktionärs, und die Vermögensrechte verwirken. Der Verwaltungsrat stellt sicher, dass der Aktionär seine Rechte nicht ausüben kann.

Nicht gemeldete Inhaberaktien werden ab dem 1. November 2024 nichtig und zu eigenen Aktien der Gesellschaft

Aktionäre, die nach einer Umwandlung der Aktien in Namenaktien innerhalb der erwähnten Fünfjahresfrist bis zum 31. Oktober 2024 keine Eintragung in das Aktienbuch der Gesellschaft beantragen, verlieren ihre Aktien endgültig.

Die Fünfjahresfrist zum Nachholen der Meldepflicht für nicht gemeldete Aktionäre, deren Inhaberaktien in Namenaktien umgewandelt worden sind, läuft am 31. Oktober 2024 ab. Am 1. November 2024 werden Aktien von nicht gemeldeten Aktionären von Gesetzes wegen nichtig. Das heisst, ein Handeln der Gesellschaft ist dafür nicht erforderlich, und das Nichtigwerden kann nicht verhindert werden. Die nichtigen Aktien werden durch eigene Aktien ersetzt, über welche die Gesellschaft frei verfügen kann (Art. 8 Abs. 1 Übergangsbestimmung).

Eine Verlängerung dieser Frist bis zum 31. Oktober 2034 ist nur für jene Fälle vorgesehen, in denen Aktien ohne eigenes Verschulden am 1. November 2024 nichtig geworden sind (Art. 8 Abs. 2 Übergangsbestimmung). Die Beweislast liegt dabei beim Antragsteller.

Rein wirtschaftlich betrachtet begünstigt dieser Vorgang alle anderen ordnungsgemäss gemeldeten bzw. umgewandelten Aktionäre, da es faktisch zu einer Gewinn- und Kapitalverdichtung kommt. Der positive „Verdichtungseffekt“ für die bestehenden Aktionäre ist dabei umso grösser, je grösser die „Dunkelziffer“ nicht gemeldeter Aktionäre und unbekannter Aktionäre im Aktionariat ist, die sich bis zum Ablauf der regulären Ausschlussfrist am 31. Oktober 2024 nicht bei den betroffenen Gesellschaften melden.

Wie ist die aktuelle Situation im OTC-Markt?

In der laufenden GV-Saison ist festzustellen, dass die ersten OTC-X-Gesellschaften bereits auf die sich verschärfende Gesetzespraxis reagiert und eine Umwandlung der bestehenden Inhaberaktien in Namenaktien entweder schon traktandiert haben oder anlässlich ihrer kommenden GV traktandieren werden. schweizeraktien.net hat die diesbezügliche Situation aktuell ausgewertet.

Viele Firmen haben bereits reagiert und planen zeitnahe Umwandlung von Inhaber- in Namenaktien

Nach der Analyse von schweizeraktien.net gibt es aktuell noch insgesamt 38 OTC-X-Gesellschaften, deren Inhaber-Beteiligungspapiere auf der ausserbörslichen OTC-X-Plattform der BEKB gehandelt werden (Tabelle unten). Dabei gibt es Gesellschaften wie die Stanserhorn-Bahn AG, die Niesenbahn AG oder die Harderbahn AG, die jeweils gleich mit zwei Inhaberaktiengattungen mit unterschiedlichen Nominalwerten auf der OTC-X-Plattform vertreten sind. Ein Spezialfall ist die Savognin Bergbahnen AG: Hier gibt es neben einer OTC-gelisteten Inhaberaktie à 100 CHF nominal zusätzlich auch noch einen ebenfalls auf OTC-X gelisteten, stimmrechtslosen Inhaber-Partizipationsschein à 100 CHF nominal, der ebenfalls von den neuen Bestimmungen betroffen ist.

Nach unserem Kenntnisstand haben aktuell (mindestens) 17 dieser Gesellschaften, etwa im Rahmen von Einladungen zu Generalversammlungen oder sonstigen Aktionärspublikationen, die Umwandlung der bestehenden Inhaberaktien in Namenaktien angekündigt. Da zahlreiche Gesellschaften, insbesondere solche aus dem Bergbahnensegment, ihre Generalversammlungen erst turnusmässig im Herbst oder Winter 2020 durchführen, werden weitere Gesellschaften voraussichtlich noch in diesem Jahr folgen.

Die Stanserhorn-Bahn-Gesellschaft hat in einem Schreiben an ihre Aktionäre bereits angekündigt, dass eine Umwandlung der bisherigen Inhaberaktien in Namenaktien anlässlich der GV vom 23. April 2021 geplant sei. Die Niesenbahn AG hat vorgängig mitgeteilt, dass der kommenden GV vom 18. August 2020 die geplante Einführung von Einheitsnamenaktien zur Beschlussfassung vorgelegt werden soll. Dagegen will die Forces Motrices de l’Avançon SA anlässlich ihrer GV vom 18. Juni 2020 zwar auch OTC-Inhaberaktien in Namenaktien umwandeln, hält jedoch an der ungewöhnlichen und auch komplexen Kapitalstruktur mit drei verschiedenen Aktiengattungen 1.-3. Klasse – davon schon bisher zwei Gattungen Namenaktien – mit unterschiedlichen Nominalwerten und Rechten fest.

LSB Grindelwald Pfingstegg AG mit Sonderweg: Interessante Alternative zur Umwandlung in Namenaktien

Einen anderen Weg als die Umwandlung hin zu Namenaktien beschreitet die LSB Grindelwald Pfingstegg AG. Die Gesellschaft hält auch künftig an nichtkotierten Inhaberaktien fest und stützt sich dabei auf die bereits vorgängig erwähnten Ausnahmeregelungen im Sinne Art. 622 Abs. 1bis und 2bis OR (s.o.). Inhaberaktien bleiben weiterhin erlaubt, solange die Inhaberaktien als Bucheffekten im Sinne des Bucheffektengesetzes vom 3. Oktober 2008 ausgestaltet und bei einer von der Gesellschaft bezeichneten Verwahrungsstelle in der Schweiz hinterlegt oder im Hauptregister eingetragen sind.

Anlässlich der GV vom 20. Mai 2020 wurde beschlossen, die bestehenden Inhaberaktien künftig als Bucheffekten auszugestalten („Entmaterialisierung“) und die Statuten zu revidieren. Aufgrund der Entmaterialisierung der Inhaberaktien und der künftigen Verbriefung in Form einer dauerhaften Globalurkunde in der Schweiz besteht für die Aktionäre Depotpflicht. Selbstverwahrer von physischen LSB-Grindelwald-Pfingstegg-Inhaberaktien haben ihre Titel inklusive allfälliger Coupons und Talons während der noch bis zum 30. Juni 2020 laufenden Umtauschfrist bei ihrer Bank in ein Depot zur Verbuchung einzuliefern. Die Dividende für das Geschäftsjahr 2019 mit Zahlungsdatum 22. Juli 2020 wird auch nur an die entmaterialisierten Aktien ausbezahlt. Die Wahrnehmung von Aktionärsrechten ist zukünftig mit den gedruckten Inhaberaktien nicht mehr möglich. Neu müssen die Aktien bei der Gesellschaft mit erfolgter Entmaterialisierung und der Verbriefung in einer dauerhaften Globalurkunde nicht mehr registriert werden, diese bisher aus den GAFI-Regelungen abgeleitete Pflicht des Aktionärs entfällt.

In einem Begleitbrief zur GV-Einladung an die Aktionäre begründet der Verwaltungsrat seine Entscheidung, auch weiterhin an (entmaterialisierten) Inhaberaktien – neu in Form von ausschliesslichen Bucheffekten mit Verbriefung in einer Globalurkunde – festzuhalten, damit, dass deren Handhabung im Vergleich zu Namenaktien für die Gesellschaft „einfacher resp. effizienter“ sei. Insbesondere müsse kein Aktienregister geführt werden (schweizeraktien.net vom 13. Mai 2020).

Sektoren: Bergbahnen mit den meisten Inhaberaktien

Ein Blick auf die OTC-X-Sektoren zeigt, dass die Bergbahn-Branche besonders von dieser Entwicklung betroffen ist. Aktuell haben 19 Emittenten aus der Bergbahn-Branche noch Inhaber-Beteiligungspapiere ausstehen, wobei es in mehreren Fällen (Stanserhorn-Bahn, Niesenbahn, Harderbahn, BB Savognin, NV) auch mehrere Inhaberpapiere je Emittent geben kann. In der folgenden Übersicht wurden diese Emittenten aber nur einfach gezählt. Der Anteil der betroffenen „Inhaberaktien-Gesellschaften“ aus dem Bergbahnensegment liegt bei 50% (19) aller Emittenten mit ausserbörslich auf OTC-X gelisteten Inhaberaktien. Ebenfalls stark betroffen sind die benachbarten Sektoren „Transport, Verkehr, Logistik“ (18.4%, 7 Unternehmen) sowie „Tourismus, Freizeit, Sonstiges“ (7.9%, 3 Unternehmen).

Kanton Bern als Spitzenreiter, der OTC-Bergbahnen sei Dank

Auf kantonaler Ebene gibt es die meisten nichtkotierten Inhaber-Titel aktuell im Kanton Bern mit neun betroffenen Gesellschaften. Auffällig: sieben Berner Gesellschaften stammen aus dem Bergbahn-Sektor.

Überdurchschnittlich vertreten sind auch das Tessin (6) sowie die Kantone Waadt (4) und Wallis (4). Die kleineren Zentralschweizer Kantone Zug und Nidwalden erscheinen mit jeweils 2 Unternehmen in dieser Aufstellung, dagegen fehlen die anderen Zentralschweizer Kantone Luzern, Obwalden, Schwyz und Uri vollständig.

Fazit

Im November 2015 schrieben wir in unserem ersten Beitrag zur GAFI-Thematik:

„Noch immer sind nicht börsenkotierte Inhaberaktien in der Schweiz weit verbreitet, und die zurückliegenden Wochen und Monate zeigen, dass es noch zu früh ist, das Totenglöcklein für die Inhaberaktie zu läuten. Noch lebt die Inhaberaktie, und sie ist erstaunlich vital, wenngleich absehbar ist, dass sich der Charakter der Inhaberaktie ändert und die Inhaberaktie alter Prägung zunehmend in die Nähe der Namenaktie gerückt ist. Die Grenzen werden immer fliessender und verschwimmen zusehends ineinander bzw. werden fast bis zur Unkenntlichkeit verwischt.“

Mittlerweile läutet die Totenglocke laut und unüberhörbar. Das Ende der Inhaberaktie alter Prägung naht, spätestens bis zum Ende der Übergangsfrist am 30. April 2021. Das „Sterbedatum“ für die bisherigen, nichtkotierten Inhaberaktien in der Schweiz wird der 1. Mai 2021 sein.

Verwaltungsräte von Gesellschaften mit ausstehenden OTC-Inhaberaktien sowie Aktionäre, deren Inhaberaktien nicht schon jetzt in einem inländischen Bankdepot verwahrt oder GAFI-konform registriert sind, müssen bis dahin entsprechend handeln. Verwaltungsräte sind gefordert, entweder die Umwandlung der bestehenden Inhaberbeteiligungstitel in Namentitel zu initiieren oder – wenn an Inhaberaktien festgehalten werden soll – analog zur LSB Grindelwald-Pfingstegg AG (s.o.) die Ausgestaltung der Inhaberaktien als ausschliessliche Bucheffekten mit Hilfe einer Bank einzuleiten. Dabei werden die entmaterialisierten Inhaberaktien künftig in Form einer Globalurkunde auf Dauer verbrieft, Aktionärsrechte können mit den gedruckten Aktientiteln nicht mehr wahrgenommen werden.

Betroffene Aktionäre, die bis Ende April 2021 nicht aktiv werden, laufen Gefahr, ihre Vermögensrechte nach dem 1. Mai 2021 in einem mutmasslich teuren und aufwendigen Verfahren vor Gericht einklagen zu müssen oder, wenn sie nicht aktiv werden, faktisch enteignet zu werden. Aus rechtsstaatlicher Sicht wirft dieses Verfahren auch hinsichtlich seiner Verhältnismässigkeit durchaus Fragen auf.

Allerdings kann eine Umstellung auf Namenaktien – trotz des mutmasslich höheren administrativen Aufwands – auch erhebliche praktische und sogar finanzielle Vorteile bieten, gerade für kleinere und mittlere Gesellschaften. So lässt sich beispielsweise die Aktionärskommunikation intensivieren. Auch lässt sich das eigene Aktionariat mit Blick auf etwaige Kapitalmassnahmen gezielter ansprechen.

Aktionäre sind oft gute Unternehmens- und Markenbotschafter – und dieses Potenzial gilt es im Sinne des Unternehmens freizulegen und gewinnbringend zu nutzen. Hinzu kommt auch, dass Namenaktien im Sinne einer gelebten Aktionärsdemokratie vorteilhaft sind. Namenaktien fördern eine sehr viel direktere Kommunikation zwischen Unternehmen und Aktionären. Im Idealfall mündet eine direktere Kommunikation mit den Aktionären in einer höheren Wertschöpfung für alle Stakeholder, soweit dies von den Hauptaktionären überhaupt gewünscht und zugelassen wird.

Abschliessend noch der Hinweis, dass eine Umwandlung von Inhaberaktien in Namenaktien grundsätzlich auch das Risiko beinhaltet, dass die Aktien betroffener Gesellschaft nach Umwandlung – wenn etwa keine verbrieften Bucheffekten geschaffen werden und nur ein internes Aktienbuch geführt wird – nicht mehr handelbar sind. Ein unerfreulicher „Kollateralschaden“ der aktuellen Entwicklungen. Der nur wenige Monate zurückliegende Fall der vormals auf OTC-X gelisteten Brauerei Falken AG fällt etwa in diese Kategorie, bei der eine Umwandlung auch dazu genutzt wurde, die Handelbarkeit von bisher marktgängigen Anteilen in nicht sehr aktionärsfreundlicher Weise erheblich zu erschweren. Es gibt für ein solches Vorgehen weitere Beispiele. Betroffene Aktionäre sollten bei den anstehenden Umwandlungen in Namenaktien deshalb auch die OTC-X-Handelbarkeit „ihrer“ Aktien im Blick behalten und im Zweifelsfall auch das Gespräch mit der Gesellschaft suchen, wenn die Titel künftig nicht mehr handelbar sind.

Zum guten Schluss: Die entmaterialisierten Inhaberaktien der LSB Grindelwald-Pfingstegg AG werden auch künftig auf OTC-X handelbar sein. Insofern könnte dieser beschriebene „Sonderweg“ am Ende auch für andere Gesellschaften eine interessante und insbesondere aktionärsfreundliche Alternative sein, wenn die Namenaktien-Variante „handelbare Bucheffekten und Aktienbuch“ manch einem Verwaltungsrat – ungeachtet vieler Vorteile – als zu aufwendig erscheinen mag.