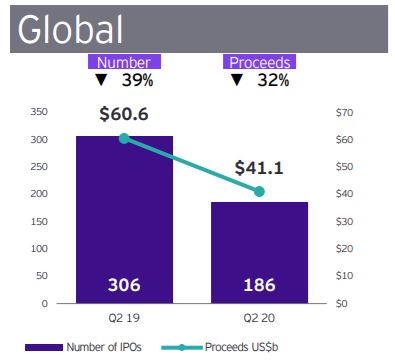

Wenn auch Anzahl und Emissionsvolumina der IPOs im zweiten Quartal des Jahres deutlich schwächer als im Vorjahr ausfielen, so überrascht doch die Agilität des Comebacks nach dem vorherigen Absturz. Immerhin 186 Unternehmen debütierten an den Börsen und verzeichneten Emissionserträge von 40.1 Mrd. USD. In der Schweiz fand zwar kein IPO statt, doch mit V-Zug und Ina Invest Holding fanden dennoch zwei Unternehmen via Spin-off den Weg an die Börse.

Im zweiten Quartal 2019 waren laut dem IPO-Quartalsbericht von EY 306 Unternehmen an die Börse gegangen und hatten 60.6 Mrd. USD an Emissionserträgen erzielt. In Prozentsätzen ausgedrückt ging die Emissionstätigkeit global um 39% nach Anzahl und 32% nach Erträgen zurück.

Passable Halbjahresbilanz

Doch die Halbjahresbilanz fällt schon weniger gravierend aus: 419 IPOs 2020 vs. 517 im ersten Halbjahr 2019. Das ist ein Rückgang um 19%. Die Erträge gingen von 75.7 Mrd. USD um 8% auf 69.5 Mrd. USD zurück. Doch die Betrachtung nach Regionen zeigt ein differenziertes Bild. Wirklich dramatisch ist der Einbruch auf Halbjahresbasis nur in der EMEIA-Region (Europa, Mittlerer Osten, Indien, Afrika) ausgefallen, wo die Anzahl der Börsengänge um 50% auf 68 fiel und die Erträge um 44% auf noch 10.1 Mrd. USD.

Asien-Pazifik mit 50% IPO-Marktanteil

In Amerika (Nord und Süd) fiel der Rückgang mit jeweils 30% im ersten Halbjahr auf 81 Börsengänge und 24.5 Mrd. USD weniger stark aus, wobei das zweite Quartal mit Rückgängen von 47% bei der Anzahl und 45% beim Volumen deutlicher ausfielen. Die US-Börsen lockten mit ihrer kräftigen Erholung und der entsprechenden Stimmungsaufhellung der Investoren insbesondere ab Ende Mai wieder mehr Börsendebütanten aufs Parkett. Demgegenüber steigerte die Region Asien-Pazifik sowohl Anzahl als auch Volumen im ersten Halbjahr deutlich. Die Anzahl der IPOs stieg um immerhin 2% auf 270, doch die Erträge schossen um 56% auf 34.9 Mrd. USD nach oben. Damit verschieben sich die globalen Anteile weiter in Richtung Asien-Pazifik und Amerika, während die EMEIA-Region weiter auf 15% nach Volumen zurückfällt. Auf Asien-Pazifik entfallen nun 50%, auf Amerika 35%.

Börsen- und IPO-Boom in China

Die Gründe für die globalen Anteilsverschiebungen sind unterschiedlich. Ein wichtiger Faktor ist mit Sicherheit der Verlauf der Pandemie in den einzelnen Ländern und Regionen. Während anfänglich fast nur China betroffen war, sind die Auswirkungen nacheinander in Europa, den USA, Lateinamerika, Indien etc. aufgetreten. China hat den harten Lockdown relativ schnell wieder sukzessive aufheben können. Mit QE-Massnahmen wurde der Börse zu einem Höhenflug auf neue Rekordstände verholfen. Der IPO-Markt brummte, was auch zu Börsengängen mit höheren Volumina führte. So entfielen 74 IPOs und 15.8 Mrd. USD Emissionsertrag auf die Börse Shanghai – Rang 2 nach der Nasdaq in der Volumenbetrachtung. Weitere 11.2 Mrd. USD brachten die 59 IPOs an der Börse Hongkong. Allein die Technologie-Unternehmen JD.com und NetEase erzielten Emissionserträge von 3.9 Mrd. USD und 3.1 Mrd. USD. Allerdings war Hongkong von der Pandemie mit insgesamt 1’404 Fällen und nur 7 Toten kaum betroffen. Der Börsenboom fand statt, trotz des offensichtlichen Endes von „ein Land, zwei Systeme“; denn nach der Verhängung der Sicherheitsgesetze der Volksrepublik China auf die ehemalige britische Kronkolonie ist Hongkong nun nur noch eine Stadt mit einer Börse in China, wie Shenzen.

Amerikanische Börsen kommen zurück

An den amerikanischen Börsenplätzen fanden im ersten Halbjahr 81 IPOs statt, davon 64 in den USA. Vom Gesamtvolumen von 24.5 Mrd. USD entfielen 22.3 Mrd. USD auf die US-Börsen – oder 91%. Ein wesentlicher Unterschied zu den anderen Regionen liegt darin, dass 41% der US-IPOs, nach Anzahl, von Private Equity oder Venture Capital Unternehmen an die Börse gebracht wurden. Die Ausnahme ist London, wo es sogar 50% sind, allerdings bezogen auf nur vier Börsengänge. Überall sonst liegt der PE/VC-Anteil bei den IPOs im mittleren einstelligen Prozentbereich.

Top-IPOs im Juni

Dennoch verdienen auch Mexico mit einem IPO im Volumen von 1.1 Mrd. USD sowie Brasilien mit fünf IPOs und 912 Mio. US-Dollar Emissionsertrag Erwähnung. Kaum überraschend, dass Healthcare mit 35 Börsengängen und 10.2 Mrd. USD Volumen das amerikanische Ranking vor Technologie mit 18 IPOs und 4.8 Mrd. USD Volumen anführt. Royalty Pharma belegt mit 2.5 Mrd. USD den Top-Spot. Warner Music Group erzielte 1.9 Mrd. USD. Die beiden US-Top-IPOs des ersten Halbjahres fanden im Juni statt, was die Stimmungsbesserung der Anleger, die gesunkene Volatilität und die zunehmende Liquiditätsflut durch die Fed widerspiegelt. Laut EY bleibt der Appetit der Investoren gross, nicht zuletzt, weil die Performance der IPOs zum Ende des ersten Halbjahres mit durchschnittlich 53,7% weit über den Erwartungen liegt. Auch die Performance am ersten Handelstag fällt mit 28,8% überzeugend aus.

Schwache Primärmärkte im Rest der Welt

Doch USA und China sind die Highlights der Primärmärkte. In Japan verlief das zweite Quartal so schlecht wie zuletzt 2011. Sieben Börsengänge verzeichneten ein Volumen von 79 Mio. USD. In den ASEAN-Staaten brach der IPO-Markt im zweiten Quartal um 63% nach Anzahl und 89% nach Volumen ein. In Australien und Neuseeland betrugen die Rückgänge 41% nach Anzahl und 82% nach Volumen. In Indien fanden im zweiten Quartal gerade noch vier Börsengänge statt, im ersten Halbjahr waren es insgesamt 16 IPOs und 1.4 Mrd. USD Emissionsertrag.

Europäische Primärmarktaktivität taucht ab

In Europa fanden an vielen Börsen überhaupt keine IPOs statt. In der Halbjahresstatistik der Top-12-Börsenplätze tauchen nur Euronext und Alternext (Amsterdam, Brüssel, Paris, Lissabon) und London mit jeweils vier IPOs und 3 Mrd. USD Volumen auf. Davon entfielen 2.9 Mrd. USD auf JDE Peet’s in Amsterdam und 2.3 Mrd. USD auf die China Pacific Insurance in London. Sichtbar ist ausserdem noch die italienische Börse in Mailand mit zwei IPOs und 0.6 Mrd. USD Volumen.

Spin-offs bereichern Schweizer Börse

An der SIX gab es seit Jahresbeginn kein IPO. Stattdessen brachten Implenia und Metall Zug ihre Töchter Ina Invest Holding sowie V-Zug als Spin-off an die Börse. Während Ina leicht unterhalb des ersten Kurses bisher bei 20.50 CHF seitwärts tendiert, legte V-Zug geringfügig auf 81 CHF zu. Neue Kandidaten für ein IPO an der SIX haben sich in den letzten Monaten nicht zu erkennen gegeben. Überraschend kündete nun jedoch am Sonntag, 12. Juli, der Schweizer Sportschuhhersteller On einen möglichen Börsengang für das zweite Halbjahr 2021 an. Das Tennis-Ass Roger Federer ist neben anderen Investoren beteiligt.

Mehr Spin-offs?

Trotz der Flaute ist gut denkbar, dass, wie in den Vorjahren, die Going-Public-Kandidaten bei entsprechender Börsenlage sehr kurzfristig aus der Deckung kommen. Dies dürfte für die kommende Zeit sogar in gesteigertem Ausmass zutreffen, da herkömmliche Road-Shows durch schnelle digitale Präsentationsformen ersetzt werden. Auch weitere Spin-offs sind gut möglich, denn Töchter oder Sparten von etablierten börsenkotierten Gesellschaften können immerhin die Zahlen vorweisen, die Investoren sehen wollen. Zudem sind fokussierte „Plays“ stark en vogue. Im Herbst will beispielsweise Siemens seine Energietechnik-Aktivitäten als Spin-off an die Börse bringen, wie die ZKB in ihrem Quartalsbericht zum IPO-Markt hervorhebt.