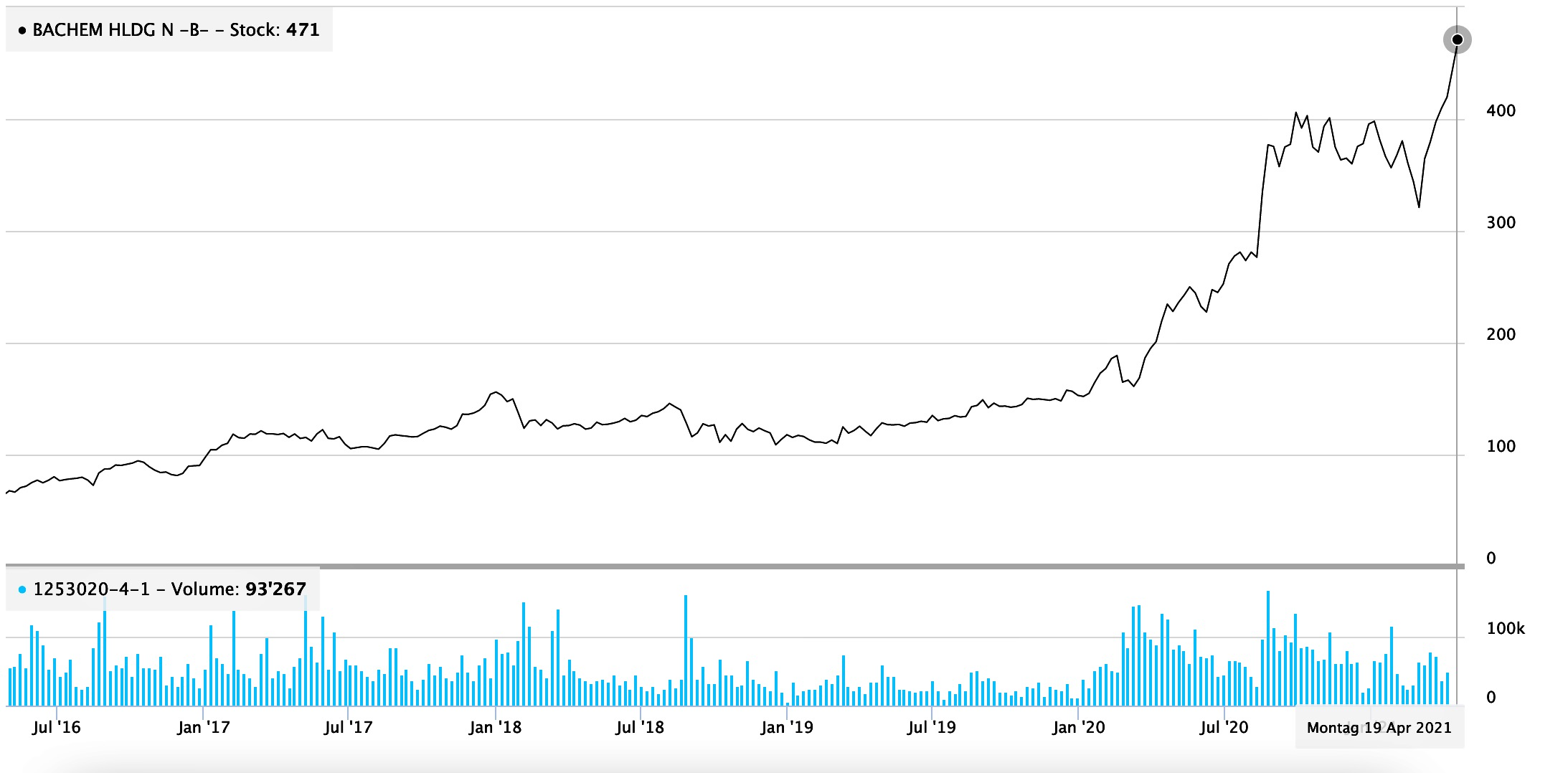

Der Börsengang des schwedischen Life-Sciences-Unternehmens PolyPeptide ist das erste IPO seit Oktober 2019 an der SIX. Der Sektor Peptide ist heiss. Mit Bachem ist der grösste Wettbewerber bereits an der SIX kotiert. Die Kursverdreifachung der Bachem-Aktie seit Anfang 2020 hat bestimmt zur Entscheidung für die Schweizer Börse beigetragen. Wie sind die Kursperspektiven für Erstzeichner einzuschätzen?

Die Börsenpläne von PolyPeptide waren bereits 2020 bekannt gemacht worden. Anfang April wurde nun das IPO konkret für das zweite Quartal angekündigt. Schon am 21. April wurden die Konditionen veröffentlicht und die Zeichnungsfrist eröffnet. Nur zwei Tage später sind die Zeichnungen laut Medienberichten bereits für eine Platzierung aller Aktien ausreichend. Die Aktien werden zwischen 57 CHF und 68 CHF zur Zeichnung angeboten. Die Marktkapitalisierung bewegt sich unter der Annahme, dass der Greenshoe vollumfänglich ausgeübt wird und die Zuteilung in der Mitte der Bookbuilding-Spanne erfolgt, um die 2 Mrd. CHF. In diesem Fall würde sich der Free-Float auf bis zu 40% belaufen. Über 70% der angebotenen Aktien, rund 8.5 Mio. Stück, stammen vom Hauptaktionär Draupnir Holding, der nach dem IPO noch mindestens 60% der Anteile halten wird. Hinter Draupnir steht der schwedische Milliardär Frederik Paulsen, der in der Westschweiz residiert. Die weiteren 3.5 Mio. angebotenen Aktien stammen aus einer Kapitalerhöhung, der Bruttoertrag für die Gesellschaft soll 200 Mio. CHF betragen. Der Nettoertrag wird auf 192 Mio. CHF taxiert, die für Investitionen, Expansion und gegebenenfalls Zukäufe verwendet werden sollen. Der Hauptaktionär sowie die Mitglieder von Geschäftsleitung und Verwaltungsrat unterwerfen sich einer Lock-up-Verpflichtung von 180 Tagen.

Bestechende Gewinnmarge

Im vergangenen Jahr lag der Umsatz bei 223 Mio. Euro. Bereits hier zeigt sich die ambitionierte IPO-Bewertung. Allerdings ist das Unternehmen auch hochprofitabel. Das EBITDA belief sich 2020 auf 62 Mio. Euro, was einer Marge von 27,8% entspricht. Das durchschnittliche jährliche Umsatzwachstum der letzten drei Jahre belief sich auf 11,5%, das Wachstumstempo des EBITDA belief sich im selben Zeitraum auf 22,4%.

Die Peptid-Revolution und ihre Chancen

Zur Einschätzung der Investment Opportunität ist ein genauerer Blick auf die Industrie, deren Dynamik, die rapide Evolution der Biotechnologie und den Trend zur Arbeitsteilung erforderlich. Dass Proteine, die umgangssprachlich noch immer Eiweisse genannt werden, für das Leben wichtig sind, ist eine alte Erkenntnis. Erst ab Beginn des 20. Jahrhunderts konnten die Proteine jedoch zerlegt werden. Seitdem wissen wir, dass Aminosäuren, die Bausteine des Lebens, komplexe Ketten bilden, die jeweils wichtige Aufgaben wie Muskelkontraktionen oder den Transport von Metaboliten steuern. Beinhalten diese Ketten weniger als 100 Aminosäuren, werden sie als Peptide (she. Video „was ist ein Peptid“) bezeichnet. Von Proteinen spricht man erst, wenn die Ketten länger als 100 Aminosäuren sind. Diese erreichen im Menschen bis zu 30’000 Aminosäuren. Die Sequenzen der Aminosäuren sind in der DNA codiert. In den Zellen wird diese Erbinformation dazu verwendet, Polypeptid-Ketten zu bilden, die zahlreiche vitale Funktionen etwa als Hormone oder Neurotransmitter ausüben. Die meisten Polypeptid-Ketten liegen im Bereich 100 bis 300 Aminosäuren. Die meisten der von PolyPeptide produzierten Peptide liegen im Bereich 10 bis 40 Aminosäuren.

Anwendungsgebiete vor allem in der Medizin

Die Anwendungsgebiete sind vielfältig. Die wichtigsten Märkte sind jedoch Therapeutik und Diagnostik in der Medizin, in 2020 trat zudem die Vakzinentwicklung in den Vordergrund. Auch in der Kosmetik wächst die Nachfrage, vor allem für Anti-Aging-Produkte. Verschiedene Peptide haben unterschiedliche Eigenschaften wie die Vermeidung von Faltenbildung, die Erhöhung der Spannung oder die Reduzierung der Pigmentierung.

Schubwirkung durch mRNA-Vakzin-Erfolge

Bei Polypeptiden sind Onkologie und Stoffwechselstörungen die beiden wichtigsten Indikationsgebiete, für die produziert wird. Abnehmer sind hauptsächlich Pharma- und Biotech-Unternehmen sowie Forschungsinstitutionen. Weitere Indikationsgebiete sind neurologische Störungen sowie Herzkrankheiten und gastrointestinale Störungen. Ein nachhaltiger Schub ist dadurch entstanden, dass die ersten zugelassenen Covid-Impfstoffe mRNA-basiert sind und sich bis heute als effizient und anpassungsfähig erwiesen haben, ganz im Gegensatz zu den mit herkömmlichen Methoden hergestellten Impfstoffen.

Paradigmenwechsel

Der „proof-of-technology“ bei der Impfstoffentwicklung durch die mRNA-Technologie markiert einen Paradigmenwechsel in den Life Sciences. Der beflügelte 2020 das Geschäft bei Bachem, PolyPeptide und den nicht börsenkotierten Wettbewerbern Corden Pharma, Almac und AmbioPharm als Zulieferer und Contract Manufacturer im Peptid-Bereich für die Vakzinhersteller sowie die Forschungsabteilungen weiterer Life Sciences Unternehmen. 76 Peptid-basierte Therapeutika sind bereits von den Arzneimittelbehörden zugelassen, davon werden 35 von PolyPeptide hergestellt. Weitere 500 therapeutische Peptide befinden sich weltweit in Entwicklung. Das Marktvolumen gemessen an den Endverbraucherpreisen wird für 2020 mit 32 Mrd. USD angegeben und soll bis 2025 auf 44 Mrd. USD ansteigen.

Marktvolumen und Marktanteile

Der für PolyPeptide und Bachem relevante Markt hatte 2020 ein Volumen von 1.8 Mrd. USD, wovon zwei Drittel, also 1.2 Mrd. USD auf Outsourcing-Partner wie Polypeptide entfallen. Das Wachstum bis 2025 wird auf 10% p.a. geschätzt. Die Eintrittsbarrieren sind hoch, Expertise ist erforderlich, und hohe Investitionen sind unabdingbar, um die hohe Messlatte der sogenannten „Good Manufacturing Practice“ zu erreichen. Der Markt weist eine Oligopolstruktur auf. Bachem erzielt einen Marktanteil zwischen 25% und 30%, PolyPeptide 20% bis 25%. Weitere 20% entfallen auf die drei obengenannten Wettbewerber und 30% auf weitere. Bei PolyPeptide entfallen je ca. 45% der Umsätze auf Contract Manufacturing, also die Fertigung für Dritte, sowie spezifische Kundenprojekte im vorklinischen und klinischen Bereich. Hier geht es um die Entwicklung kleinerer Mengen spezifischer Peptide für die Forschung & Entwicklung. 170 solcher Kundenprojekte laufen, davon sind 31 in Phase III der klinischen Entwicklung. 9% der Umsätze entfallen auf die Kosmetikindustrie und Generika.

Etablierte Kundenbeziehungen zu Big Pharma

Insgesamt bedient PolyPeptide 250 Kunden, darunter auch Novavax bei der Entwicklung des Covid-Vakzins, dessen Zulassung in Kürze zu erwarten ist, sowie Eli Lilly, GSK, Sanofi, Johnson & Johnson, Pfizer, Novartis und Roche – das „who is who“ der internationalen Pharma-Industrie. Die meisten Kundenbeziehungen sind gewachsen, lange etabliert und reichen bei 29% sogar 30 Jahre oder mehr zurück. Eine Vorläufergesellschaft von PolyPeptide fertigte die ersten Peptide bereits 1952; die heutige Gesellschaft wurde 1996 gegründet. Diese Burggräben sind sehr tief und für Newcomer nur schwer zu überwinden. Die Stellung im Peptidmarkt ist daher ausserordentlich gefestigt und lässt auch weiterhin hohe Gewinnmargen erwarten.

Pionier bei Zukunftstechnologien

Insgesamt sechs zertifizierte Fabrikationsstätten in drei Kontinenten stehen zur Verfügung. Zwei Standorte befinden sich in den USA, je einer in Schweden, Belgien, Frankreich und Indien. 2020 wurden über 1’000 kg Peptide produziert. Teil des Paradigmenwechsels in der Life-Sciences-Industrie ist die personalisierte Medizin. Dabei können Neoantigen-Peptide, die aus spezifischen Tumor-Biomarkern abgeleitet und bereits bei verschiedenen Krebstherapien eingesetzt werden, zukünftig eine grosse Rolle spielen. PolyPeptide hat die einzige bisher von der FDA zugelassene Fertigungsstätte in den USA. Auch Oligonukleotide, die in die Polypeptid-Ketten integriert werden, dürften zukünftig eine wachsende Rolle spielen.

Perspektiven für Wachstum und Dividende

Das Wachstumstempo dürfte weiterhin bei über 10% jährlich liegen. Für 2021 werden sogar Umsatzzuwächse von 16% bis 18% avisiert. Die EBITDA-Marge soll 28% betragen, auf mittlere Sicht liegt das Ziel bei 30%. 2020 lag der Reingewinn bei 31.3 Mio. Euro, das entspricht einer Nettogewinnmarge von 14%. In den letzten Jahren ist es stets gelungen, die Marge auszuweiten. Die Dividend Policy sieht vor, zukünftig 20% bis 30% des Nettogewinns als Dividende auszuschütten.

Fazit

Die Peptidhersteller waren bisher in einer lukrativen Nische tätig, die nun durch Fortschritte in der Forschung verspricht, ein Massengeschäft zu werden. Weiterhin zweistellige Wachstumsraten bei hohen Gewinnmargen zeichnen sich ab. Aufgrund der hohen Eintrittsbarrieren ist kurzfristig kaum mit einer Wettbewerbsintensivierung durch Neueinsteiger zu rechnen, langfristig aber wird der Wettbewerb zweifellos zunehmen. Die lukrative Oligopolstruktur dürfte daher fürs Erste erhalten bleiben. Solche Alleinstellungsmerkmale bei gleichzeitig dynamischer Nachfrageentwicklung garantieren quasi hohe Gewinnspannen, was wiederum Neueinsteiger motivieren wird. Ein weiteres Risiko liegt in der hohen Konzentration auf wenige Kunden Fast 60% des Geschäftsvolumens entfällt auf die Top-10-Kunden. Auch wenn nichts auf einen Absprung hindeutet: Mit der weiteren Proliferation des Marktes könnten auch horizontale und vertikale Konsolidierungsschritte die Zukunft mitbestimmen.

Der Zeitpunkt für den Börsengang ist aus Sicht des bisherigen Alleinaktionärs perfekt gewählt. Das Unternehmen ist angesichts der analytischen Kennzahlen im gegenwärtigen Börsenumfeld bestimmt 2 Mrd. CHF wert, aus der Perspektive der neuen Aktionäre stellt sich jedoch die Frage, ob der geforderte Preis noch Raum für Kurssteigerungen lässt. Bei einer IPO-Bewertung von 2 Mrd. CHF liegt das historische KGV 2020 bei über 50 und das KUV bei etwa 8. Aufgrund der hohen Profitabilität und der Wachstumsdynamik mag die Bewertung im Verhältnis zu den Alternativen angebracht scheinen; für eine Zeichnungsempfehlung erscheint der Preis jedoch zu hoch, da er für Investoren keinen klaren Zeichnungsanreiz mehr bietet. Sollte es allerdings einmal zu deutlichen Korrekturen im Aftermarket kommen, kann die Ausnahme-Aktie interessant werden.