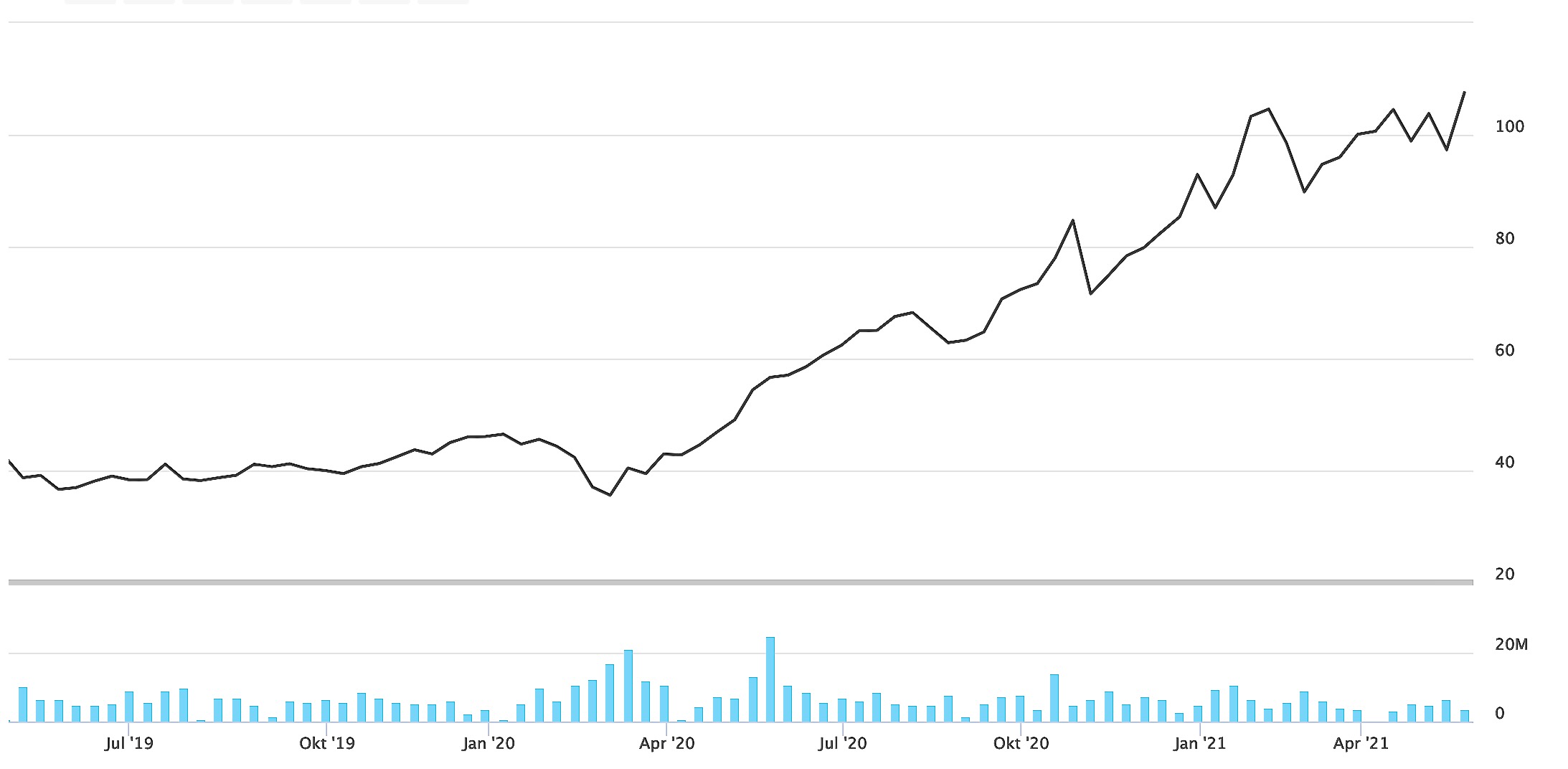

Seit März 2021 befindet sich die Aktie von Logitech auf der Favoritenliste von schweizeraktien.net. Zwischenzeitlich wurden die Zahlen für das bis 31. März 2021 reichende Geschäftsjahr veröffentlicht.

Die gemeldeten Umsatz- und Gewinnsteigerungen schlugen, wie erwartet, die Konsensschätzungen der Analysten deutlich, obwohl Logitech im letzten Jahr die Guidance insgesamt viermal angehoben hat. Ist schon alles gelaufen oder bleibt die Aktie weiterhin auf Kletterkurs?

Die Pandemie klingt ab, die Normalität kehrt zurück. Doch manches bleibt auch dauerhaft, wie es ist. Dazu zählt vor allem das Homeoffice als akzeptierter Arbeitsplatz. Alphabet, die Muttergesellschaft von Google, machte kürzlich publik, dass die weitverbreitete Nutzung des Arbeitsplatzes Homeoffice im vergangenen Jahr 1 Mrd. USD an Kosten eingespart hat. In der Finanzindustrie sind „hybride“ Arbeitsmodelle wie zwei Tage Office oder zwei Tage Homeoffice pro Woche inzwischen die Norm. Ob Barclays, Deutsche Bank, Citibank oder der Staatsfonds von Norwegen – alle haben solche ca. 50:50-Lösungen und sind ebenso wie die Mitarbeitenden damit sehr zufrieden.

Produktinnovationen im Hochpreissegment

Was zunächst gestört hat in der Welt der digitalen Meetings, war die schlechte Qualität von Ton und Bild bei den Video-Konferenzen, die aber trotzdem einen stürmischen Eroberungslauf hatten. Die Hersteller von Computer-Peripherie Produkten wie Logitech erhielten durch den Nachfrageboom wichtige Impulse für neue Entwicklungen. Gerade am 18. Mai lancierte Logitech mit „Logitech Scribe“ eine Collaborative Whiteboard Solution für hybride Arbeitswelten. Das Produkt kommt zu Preisen ab 1’199 USD an den Markt. Es ist auch für Remote Learning geeignet und überwindet die Eintönigkeit des bisherigen E-Learnings durch zahlreiche integrierte Features wie das namensgebende und von Meetings und Schulungen vertraute Whiteboard. Scribe holt laut Logitech alle Team-Mitglieder, ob anwesend oder zugeschaltet, in denselben Raum und verbessert die Zusammenarbeit.

Bestes Geschäftsjahr der Geschichte

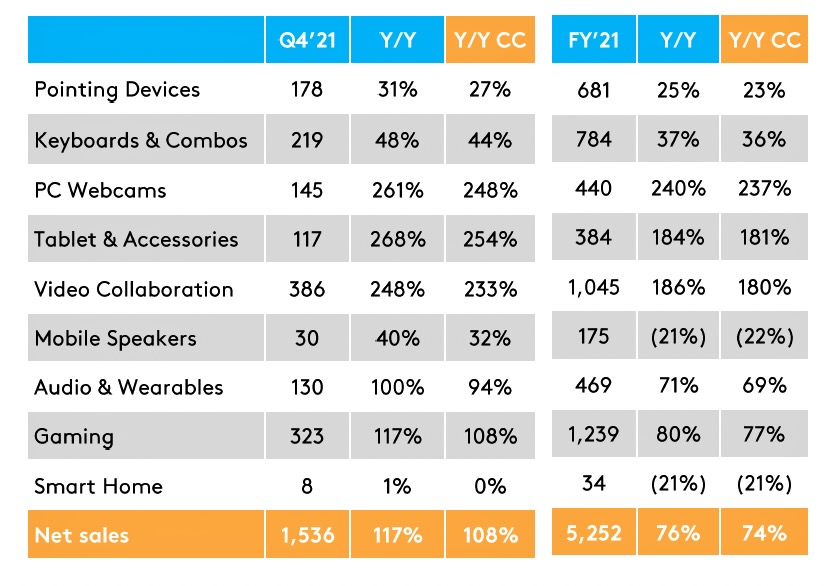

Im Geschäftsjahr 2020/2021 per 31. März betrug der Umsatz 5.25 Mrd. USD, 76% mehr als im Vorjahr. Der Gewinn je Aktie stieg auf GAAP-Basis um 107% auf 5.51 USD, auf Non-GAAP-Basis um 199% auf 6.42 USD. Der Blick auf das vierte Geschäfts-Quartal, also das erste Vierteljahr 2021, zeigt kein Abflachen des Wachstums; der Umsatz kletterte um 117% auf 1.54 Mrd. USD, der operative Gewinn stieg explosionsartig. CEO Bracken Darrell sagt, dass die Ergebnisse dieses besten Jahres der Unternehmensgeschichte der Welt nur einen flüchtigen Eindruck dessen vermitteln, was Logitech sein wird. Dennoch wird der Ball mit Blick auf das gerade begonnene Geschäftsjahr flach gehalten. Das operative Ergebnis auf Non-GAAP-Basis wird zwischen 800 Mio. USD und 850 Mio. USD erwartet, gegenüber 1.27 Mrd. USD im letzten Geschäftsjahr. Der Umsatz wird auf Vorjahresniveau erwartet. Ein positives Signal für die Aktionäre stellt die Anhebung und Ausdehnung des Aktienrückkaufprogramms auf 1 Mrd. USD über die nächsten drei Jahre dar.

Guidance und Analystenkonsens

Die Guidance für das am 31. März 2021 endende Geschäftsjahr war im Jahresverlauf insgesamt viermal angehoben worden, und auch der zuletzt publizierte Erwartungswert von 1.1 Mrd. USD ist dann deutlich übertroffen worden. Die Tatsache, dass die jetzt veröffentlichte Guidance zur Gewinnentwicklung vorsichtshalber etwas unter den Vorjahrswerten angesiedelt ist, lässt ein ähnliches Muster der Anhebungen auch für das laufende Jahr erwarten. Es gibt nichts Besseres für eine Wachstumsaktie, als immer wieder positiv zu überraschen. Logitech hat in jedem der letzten vier Quartale die Analystenschätzungen deutlich übertroffen. Für das neue Geschäftsjahr liegen die Analystenschätzungen aktuell im Konsens bei 4.43 USD je Aktie.

Marktwachstum

Für den Sektor Computer-Peripherals wird für das laufende Jahr von Market-Intelligence-Gesellschaften ein Umsatzzuwachs um 40 Mrd. USD auf 500 Mrd. USD geschätzt. Bis 2025 wird ein globales Marktvolumen von annähernd 600 Mrd. USD erwartet. Die jährlichen Wachstumsraten könnten bei 8% bis 10% liegen. Dem Video-Conferencing-Markt wird dagegen ein jährliches Wachstum von rund 20% vorhergesagt. Ebenfalls stark sollen die Sub-Segmente Gaming und E-Sports wachsen, beflügelt von neuen Konsolen und Grafik-Karten.

Umsatztreiber Gaming und Video-Conferencing

Bei Logitech entfallen auf die Segmente Video-Conferencing und Gaming jeweils bereits 1 Mrd. USD Umsatz. Somit sollte das jeweils prognostizierte überdurchschnittliche Wachstum in diesen Segmenten auch voll auf die Logitech-Zahlen durchschlagen, das heisst, deutlich zweistellige Wachstumsraten sind für die kommenden Jahre zu erwarten. Viele Wachstumsunternehmen glänzen zwar durch hohe Umsatzzuwächse, doch meistens hält die Entwicklung der Gewinne nicht Schritt. Ganz anders ist das Bild bei Logitech.

Fazit

Die Brutto-Marge beträgt 44%, die operative Marge 22% und die Netto-Umsatzrendite liegt bei bestechenden 18%. Die Bewertung mit einem rückblickenden KGV von rund 20 ist zwar nicht mehr supergünstig, aber im Vergleich zu anderen Wachstumsaktien, die astronomisch anmutende Gewinn- und Umsatz-Multiples verzeichnen, erscheint Logitech überaus attraktiv. In diesem Fall liegt der Value des Investments in der am Markt noch nicht erkannten Qualität und Nachhaltigkeit der zukünftigen Umsatz- und Gewinnentwicklung. Die Dynamik im Geschäft wie auch die der Aktienkursentwicklung wird zusätzlich beflügelt durch die Ambition, ein ESG-konformes und emissionsfreies Unternehmen zu sein. Aufschluss über das erste Quartal des Geschäftsjahres 2021/2022 gibt es im Juli. Die Analystenschätzungen bewegen sich zwischen 0.38 USD und 1.21 USD Gewinn je Aktie. Der Konsenswert liegt bei 0.83 USD.