Es hatte sich bereits abgezeichnet, dass der September auch nicht besser als die Vormonate ausfallen würde. Ein «Perfekter Sturm» aus Inflations- und Zinsanstieg, einem ultrastarken USD, Rezessionsbefürchtungen und der weiter angespannten geopolitischen Lage hat sich zusammengebraut. Doch die Börse mag bekanntlich weder unkalkulierbare Risiken noch Unsicherheiten. Was tun?

Es ist ein Absturz auf Raten, der in Form technischer Erholungsbewegungen bei den Anlegern auch immer wieder Hoffnungen auf eine nachhaltige Trendwende aufkeimen lässt. Allerdings sind die aktuellen Entwicklungen nicht geeignet, Zuversicht in die Konjunktur zu inspirieren. Ein weiterer Kopfschmerz ist die Dollar-Stärke. Selbst gegenüber dem Franken legte die US-Devise seit Jahresanfang um 7% zu, gegenüber Euro, Yen und sonstigen Währungen deutlich mehr. Das lässt die im Ausland erzielten Gewinne der US-Konzerne in der Bilanzierungswährung USD zusammenschrumpfen.

Gewinnrezession unvermeidlich

Trotz der ständig hervorgehobenen positiven Nachrichten befindet sich die US-Wirtschaft nach zwei Quartalen mit negativem Wachstum jetzt, zumindest technisch, in einer Rezession. Für die Zukunft der bereits seit drei Quartalen negativen Börsenperformance wichtiger ist aber, nicht zuletzt wegen dem Währungseffekt, dass die Unternehmen allmählich in eine kräftige Gewinnrezession abrutschen.

Zweistellige Verluste an den Weltbörsen

Seit Jahresbeginn ist der S&P 500 Index um 25% gefallen, der Nasdaq um 32%. In Europa sieht es nicht besser aus. Der DAX liegt 24% unter dem Niveau von Anfang Januar, der Spiexx sogar 31%. Einzig der japanische Nikkei zeigt mit einem Rückgang von 9,9% eine höhere Widerstandsfähigkeit. Eine entscheidende Ursache für die Baisse am Aktienmarkt ist der Renditeanstieg der richtungsweisenden Staatsanleihen. Die Rendite der 10-jährigen US-Bonds ist 2022 von 1,63% auf aktuell 3,8% gestiegen, also um 231%.

Anleihen geben den Takt vor

Ähnlich ist das Bild in Europa. Deutsche 10-jährige Bunds rentieren wieder mit über 2%, italienische Staatsanleihen mit 4,5%. So sieht kein konstruktives Umfeld für Investments in Aktien aus. Die bisher stets beschwichtigende EZB hat jetzt sogar eine «Warnung» geäussert. Potenziell notleidende Kredite, ein entsprechender Abschreibungsbedarf bei den Banken sowie ein Zerfall der Vermögenswerte begründen die Sorge.

Korrelation der Aktienmärkte

Die Schweiz bleibt zwar aufgrund der festen Währung und des geringeren Inflationsdrucks in einer besseren Position, dennoch zeigt sich an der hohen Korrelation der Aktienmärkte, dass es kein leichtes Entkommen aus der aktuellen Baisse gibt.

Weitere Verwerfungen zu erwarten

Auch wenn die Börse als Antizipationsmechanismus nach fast einem Jahr Baisse offensichtlich schon einen grossen Teil der negativen Entwicklungen reflektiert, so scheint doch, dass der Abwärtssog immer wieder aufs Neue verstärkt wird. Zuletzt durch die Dollarstärke, die zu globalen Verwerfungen führt, und die bisher verdrängten Sorgen über «non-performing loans» und Wertberichtigungsbedarf bei den Banken.

Favoritenliste kommt mit blauem Auge davon

Die bisher klar bessere Performance der Favoritenliste vs. den Referenzindizes hat sich inzwischen erheblich geschmälert. Bei den an der SIX gehandelten Favoriten liegt die Durchschnittsperformance bei -22,5% vs. -31% beim SPIEXX. Die OTC-X gehandelten Valoren kommen auf -4-7% vs. -5,7 beim Liquidity Index. Das ergibt bei den 11 Aktien insgesamt eine durchschnittliche negative Performance von 14,4% in den ersten neun Monaten des Jahres.

OTC-X – Stabilität bröckelt ab

Auffällig ist, dass inzwischen die bisher hohe Stabilität der OTC-X-Aktien zu bröckeln beginnt. Diese zeitverzögerte Reaktion auf die allgemeinen Börsentendenzen ist aus früheren Börsenepisoden bekannt. Daher ist der Zeitpunkt gekommen, um sich von den Weleda PS und Plaston Holding zu trennen. Nach gründlicher Prüfung bleiben die operativen Perspektiven der anderen OTC-X Favoriten intakt.

Weleda und Plaston Holding – Fundamentals verschlechtern sich

Bei Weleda zeigt sich aber, dass die Konsumenten zurückhaltender geworden sind und auch der intensive Wettbewerb mit immer neuen Naturkosmetik-Marken seinen Tribut fordert. Durch die höheren Kosten bei nun leicht rückläufigen Umsätzen schrumpft der Gewinn – und damit sieht die Bewertung des Weleda PS gar nicht mehr attraktiv aus. Bei Plaston steigen die Kosten ebenfalls, was sich in der Gewinnentwicklung niederschlagen wird. Die Immobilienkrise in China und die Verlangsamung der Wachstumsraten dämpfen die Perspektiven ebenfalls. Auch hier ist es die gewinnbezogene Bewertung, die nicht mehr wirklich günstig ist. Der realisierte Verlust bei Weleda beträgt 12%, bei Plaston 4,6%. Beide Engagements wurden zum letzten bezahlten Kurs geschlossen. Beide Valoren waren schon vor Jahresbeginn auf der Favoritenliste und haben in der Gesamtbetrachtung eine positive Performance erzielt.

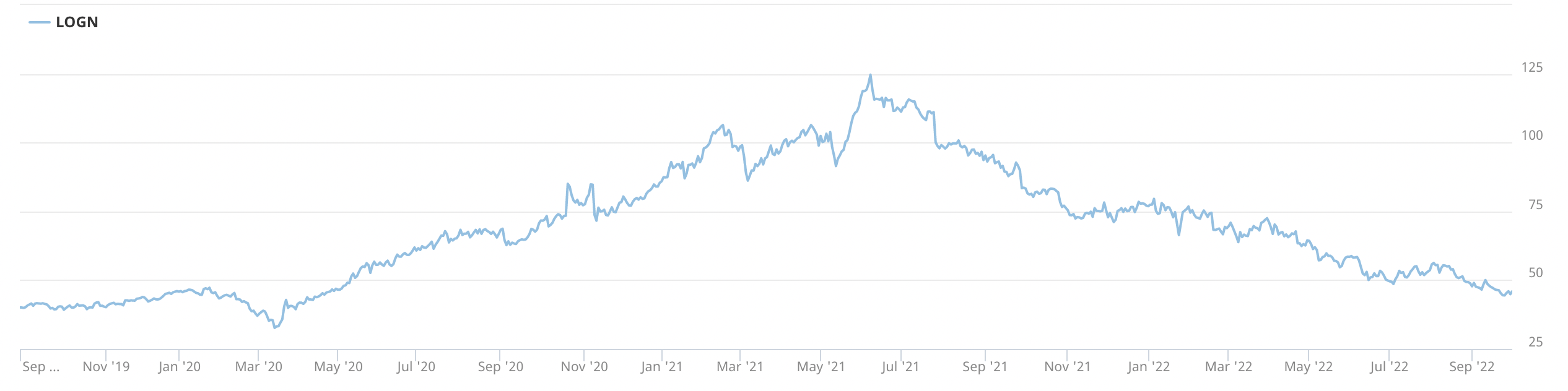

Stop-Loss bei Logitech

Bei den kotierten Aktien bleiben die Gründe, die jeweils für ein Investment sprachen, intakt. Allerdings hat sich das Umfeld zwischenzeitlich gravierend geändert. Der enorme Zinsanstieg seit Januar betrifft zwar alle Unternehmen, mehr oder weniger, doch Logitech wird am Markt als «Wachstumsunternehmen» im Tech-Sektor klassifiziert. Damit werden die zukünftigen Cashflows und Gewinne in den Bewertungsmodellen mit inzwischen erheblich höheren Diskontsätzen abgezinst. Der Barwert von Gewinnen in fünf Jahren implodiert regelrecht, wenn nach der langen Nullzinsperiode nun die Computermodelle mit immer weiter steigenden Zinssätzen gefüttert werden.

Abwärtstrend intakt

Auch dieses Engagement wird aus Bewertungsgründen geschlossen. Die mittelfristige Unternehmensentwicklung ist positiv einzuschätzen, und es liegt auch nicht in der Verantwortung des Managements, dass sich Shortseller auf die Aktie eingeschossen haben. Im Chart ist ein ungebrochener Abwärtstrend zu erkennen. Zudem sollte jedes Aktienengagement mit einer vorher festgelegten Stop-Loss-Marke versehen sein, und die ist im Fall Logitech bei 40% Verlust erreicht. Auch wenn es schmerzt: Disziplin schützt vor bodenlosen Verlustengagements. Im Nachhinein betrachtet war es falsch, das Engagement überhaupt einzugehen. Aktien mit eher geringer Marktkapitalisierung, die zu populär sind, bleiben Einflüssen wie dem Herdenverhalten an der Börse und dem Shortselling ausgeliefert.

Von der schlechten Stimmung sollten sich Investoren trotz allem genauso wenig anstecken lassen wie von dem irrationalen Überschwang in der Ära des «Anlagenotstands». Auch in trüben Zeiten kann der Trend drehen, weil alle Pessimisten schon verkauft haben und unerwartet gute Nachrichten die gedrückte Stimmung auch schnell in Kauflaune umwandeln können.