Die MS Jean Jacques Rousseau hat eine bewegte Vergangenheit. In den 50er-Jahren in Betrieb genommen, war sie erst auf dem Bielersee im Einsatz, bevor sie nach Holland verkauft wurde. Ende 2014 kam sie zurück in ihre Heimat, aber jetzt auf den Zürcher Obersee. Da wird das total renovierte kleine Passagierschiff einerseits als Fähre benötigt, andererseits bildet es auch den passenden Rahmen für Veranstaltungen wie z.B. die Präsentation des Halbjahres-Ergebnisses der Bank Linth, die mit ihrer Zentrale in Uznach fast ein Anrainer des Obersees ist. Auf dem Boot kommentierten David B. Sarasin, CEO der Bank Linth, sein Stellvertreter Luc Schuurmans und CFO Martin Kaindl das Zahlenwerk der Bank Linth aus dem schwierigen ersten Semester 2021.

Vor allem das Private Banking, das von Luc Schuurmans verantwortet wird, trug mit seiner Performance dazu bei, dass im ersten Halbjahr ein Rekordergebnis verzeichnet werden konnte. So legte das Kommissions- und Dienstleistungsgeschäft um über 7% zu. Schuurmans führt das auf zwei Aspekte zurück: Erstens habe man im Bereich Nachhaltigkeit Mandate eingeführt, die bei den Kunden auf grosse Beliebtheit stiessen und zweitens das Gebührenmodell All-In eingeführt, bei dem ein fixer Gebührensatz auf den Wert des verwalteten Vermögens anfällt.

Luc Schuurmans, Leiter Kunden und Stv. CEO bei der Bank Linth, zum Erfolg im Private Banking.

Unter dem Strich erzielte die Bank Linth für das erste Halbjahr 2021 einen Gewinn von 14.1 Mio. CHF. Man habe die strukturellen Anpassungen in einem von der Corona-Pandemie weiterhin geprägten Umfeld zielgerichtet vorangetrieben, schreibt das Institut in einer Pressemitteilung zum Halbjahresergebnis.

Kundenausleihungen und Kundevermögen hätten dabei erstmals die 14-Milliarden-Marke übertroffen, so die Bank Linth weiter. Dabei legten insbesondere die verwalteten Kundenvermögen mit einem Plus von 6,3% auf 7.7 Mrd. CHF kräftig zu.

Auch die Kundenausleihungen wuchsen leicht auf 6.4 Mrd. CHF, der Löwenanteil ging in Hypothekarkredite, die um 1,9% auf 6.2 Mrd. CHF stiegen.

Anstieg des Netto-Erfolgs im Zinsengeschäft

Im Zinsengeschäft, dem Hauptertragspfeiler der Bank Linth, wurde allerdings ein Rückgang des Brutto-Erfolgs um 7,4% auf 32.3 Mio. CHF verzeichnet. Das sei auf das schwierige Zinsumfeld und die verschärften Wettbewerbsbedingungen zurückzuführen, schreibt die Bank. Auch das im Verlauf des ersten Halbjahres eingesetzte Volumenwachstum hätte die verringerte Zinsmarge nicht vollständig kompensieren können. Die hohe Qualität des Kreditportfolio erlaube es jedoch, Wertberichtigungen für Kreditrisiken im Betrag von CHF 0.9 Mio. aufzulösen. Es habe, so CEO David B. Sarasin, in diesem Jahr keine Covid-bedingten Kreditausfälle gegeben. In der Vorjahresperiode waren noch Wertberichtigungen von 2.7 Mio. CHF angefallen. Unter dem Strich führt das zu einem Anstieg des Netto-Erfolgs im Zinsengeschäft um 3,2% auf 33.2 Mio. CHF.

Schalterbetrieb in allen Filialen aufgehoben

Bereits vor der Pandemie hat die Bank Linth damit begonnen, ihre klassischen Bankfilialen in Beratungszentren umzuwandeln. Mit Corona sind die Schaltertransaktionen weiter zurückgegangen, sodass der Schalterbetrieb im Frühjahr komplett aufgehoben wurde. Sarasin verweist auf das Beispiel der Filiale in Winterthur, wo gerade noch 5 Besucher am Tag zu verzeichnen waren. Damit habe man auch die Transformation von der Lokal- zur Regionalbank erfolgreich gemeistert, so Sarasin. Und das mit positiver Resonanz der Kunden.

Ausblick

Die Bank Linth erwartet eine Belebung der Konjunktur im zweiten Halbjahr. Sarasin ergänzt: «Ich gehe in den kommenden Monaten von einem gesunden weiteren Wachstum unseres Geschäfts aus, auch wenn die Märkte und insbesondere die Zinssituation anspruchsvoll bleiben.»

Fazit

Die Bank Linth hat mit der Umwandlung der Filialen in Beratungszentren die Entwicklung vorweggenommen, die sich durch Covid-19 noch akzentuiert hat: Ein Hauptteil der Bankgeschäfte wird digital abgewickelt, und damit wird das klassische Filialgeschäft nicht mehr benötigt. Das schlägt sich auch im Geschäftsaufwand und den gesunkenen Personalkosten nieder; der Aufwand konnte um 4,8% auf 27.8 Mio. CHF reduziert werden.

Geschäftsertrag und -aufwand gehen also in die richtige Richtung. Insbesondere die Zuwachsraten im Private Banking sind vielversprechend. Allerdings dürfte das Zinsengeschäft weiterhin anspruchsvoll bleiben und das Wasser bleiben, das den Wein zumindest ein bisschen trübt.

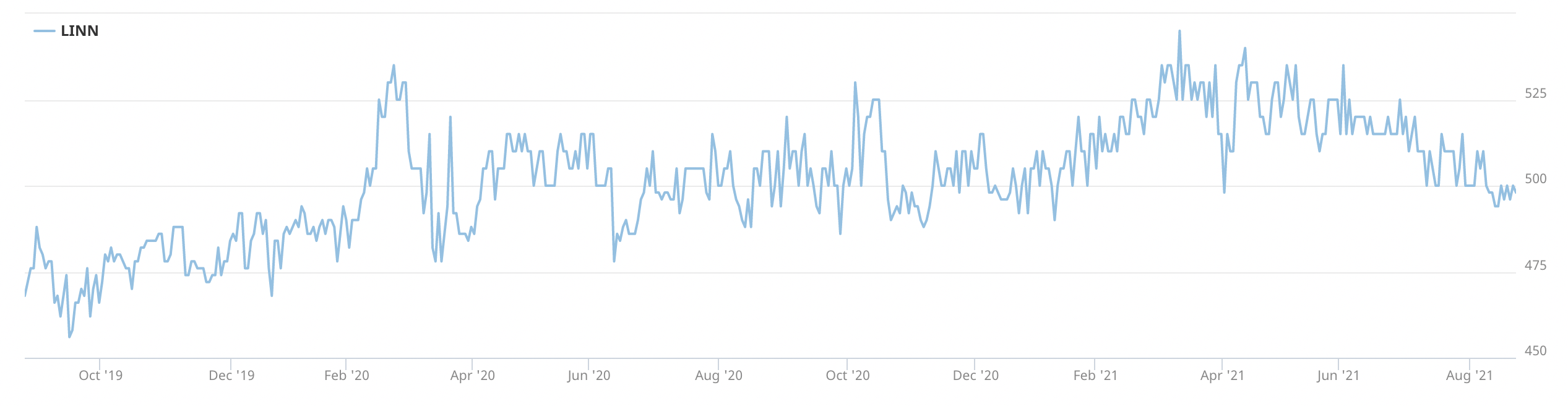

Die Aktien der Bank Linth sind an der SIX Swiss Exchange kotiert. Zuletzt wurden 498 CHF für eine Aktie bezahlt. Der Titel bleibt vor allem für Anleger interessant, die als Kunden einen Bezug zur Bank haben.