„Die Chinesen brauchen zwei Pinselstriche, um das Wort „Krise“ zu schreiben. Ein Pinselstrich steht für Gefahr, der andere für Gelegenheit.“ Richard Nixon, 1913-1994, 37ster US-Präsident

Der chinesische Real-Estate-Markt wackelt! Der zweitgrösste Immobilienentwickler Chinas, Evergrande, steht am Abgrund. Die Verschuldung beläuft sich auf 305 Mrd. USD. Es wurde zwar immer wieder über aufziehende Wolken am chinesischen Immobilienmarkt spekuliert, doch die Asset Inflation setzte sich fort. Jetzt aber scheint die Blase zu platzen. Zuletzt wurden ohne Erklärung Zinszahlungen auf ausstehende Bonds versäumt. Die Kunden und Investoren protestieren oder sind in Schockstarre verfallen. Steht die chinesische Regierung vor ihrem „Lehman-Moment“?

Bisher gibt es keine Statements von offizieller Seite. Damit bleibt zunächst offen, was mit Evergrande geschieht. Am 23. September wären 83.5 Mio. USD an Zinszahlungen fällig gewesen. Mit diesem Tag beginnt eine 30-Tages-Periode, an deren Ende die Insolvenz stehen wird, sollte keine Lösung zur Abwendung der Liquiditätskrise gefunden werden. Evergrande beschäftigt über 200’000 Mitarbeitende und betreibt 1’300 Projekte in 280 Städten.

Weichenstellungen für den „worst case“

Die Regierung bleibt zwar bisher still, hat aber lokale Behörden instruiert, soziale Unruhen zu vermeiden, die aus den öffentlichen Protesten erwachsen könnten. Zwei Provinzregierungen haben bei den still gelegten Evergrande-Projekten veranlasst, dass die Vorverkaufserträge der betroffenen Projekte auf Konten überwiesen werden, die von Regierungsbehörden kontrolliert werden. So soll sichergestellt werden, dass die Mittel nicht innerhalb des Konzerns verschoben werden und Immobilienkäufer den Schaden tragen. Weitere acht Provinzregierungen haben gleichlautende Anträge gestellt. Es zeigt auch schon zu diesem Zeitpunkt in der sich entfaltenden Krise, dass die Regierung die Prioritäten auf Seiten der Kunden sieht, und nicht bei Banken und Investoren.

Unterschiedliche Interessen der Beteiligten

Die Anspruchsgruppen haben unterschiedliche Interessen. Die Immobilienkäufer haben bereits beträchtliche Vorauszahlungen für Projekte in der Entwicklung bezahlt. Die Banken haben ihre Kredite grossenteils durch Land und Gebäude besichern lassen. Klumpenrisiken bei den chinesischen Banken sind soweit nicht zu erkennen. Die ausstehenden Kredite an Evergrande liegen selbst bei den grösseren Kreditgebern bei maximal 450 Mio. USD, was, so der allgemeine Tenor, notfalls verkraftet werden könne. Doch wie es um die ausländischen Kreditgeber steht, ist ungewiss. Auf sie entfallen etwa 20 Mrd. USD von insgesamt 305 Mrd. USD an Verbindlichkeiten.

Erster internationaler Fall-out

Sowohl Credit Suisse als auch UBS hatten vor der Pandemie mehrere Anleihen von Evergrande platziert. Jetzt dagegen sagt UBS, dass geschätzt weitere zehn Developer in China in ähnlicher Lage seien. Die involvierten Volumina belaufen sich zusammengenommen auf das 2,7fache von Evergrande. CS und UBS haben keine direkte Kredit-Exposure, halten aber in Fonds Anleihen von Evergrande. Bei CS sind es „nur“ 12 Mio. USD, bei UBS immerhin 275 Mio. USD. Zu den grösseren Verlierern ausserhalb Chinas zählen laut FT Blackrock und HSBC, die vor kurzem noch ihre Engagements in Evergrande aufgestockt haben. Der nächste Akt im Drama dürfte sich schon am Mittwoch, 29. September, ereignen, wenn eine weitere Zinszahlung in Höhe von 45 Mio. USD fällig wird.

Domino-Effekte

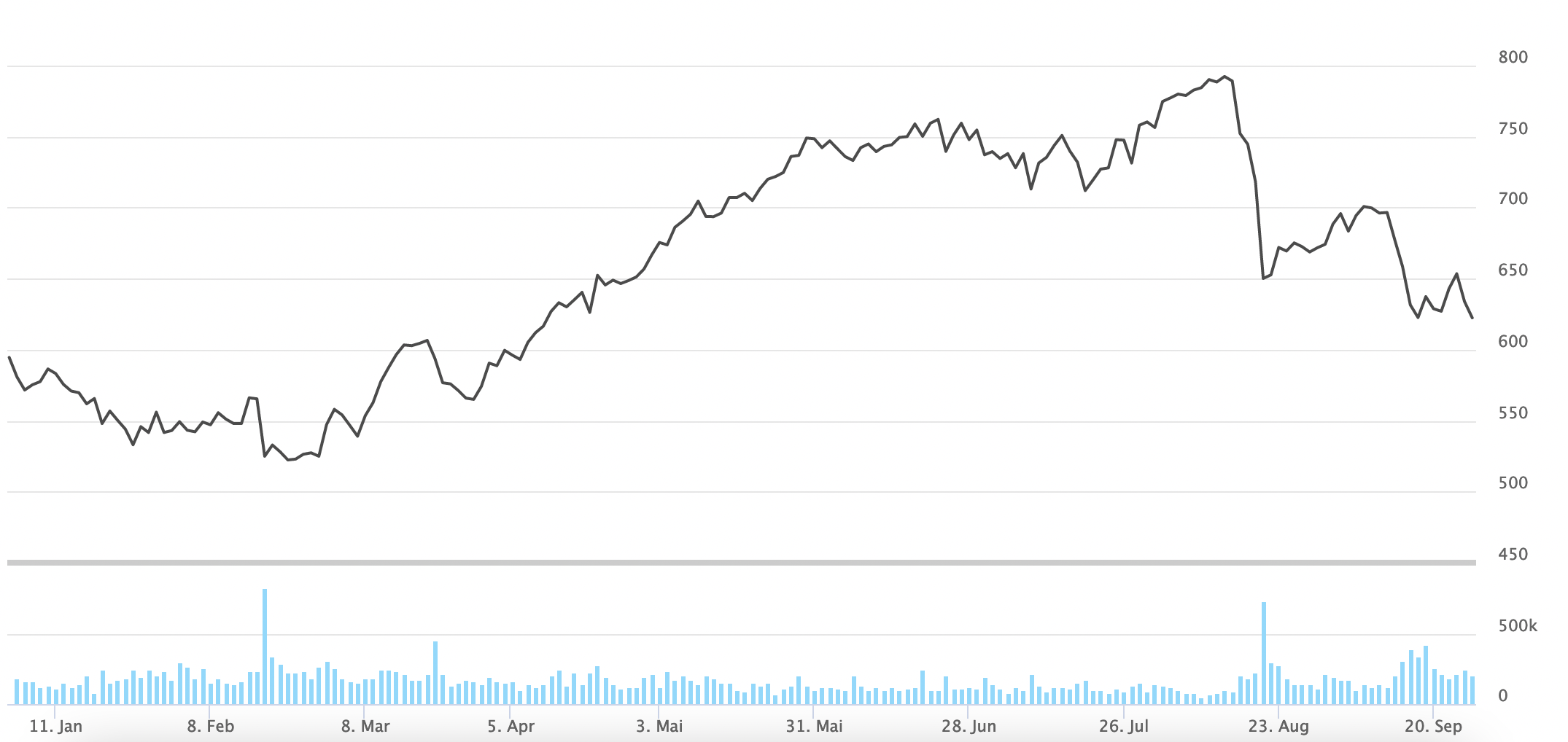

Der internationale Fall-out der Evergrande-Krise ist bereits an vielen Stellen spürbar geworden. Ein Beispiel mit noch direktem Bezug ist die drohende Zahlungsunfähigkeit der Evergrande-Tochter im E-Mobility-Bereich. Die Zulieferer, darunter auch europäische Unternehmen, jammern bereits laut. Zu den Leidtragenden zählen nun aber vor allem Industrien und Aktien, die von den langfristig unterstellten Nachfragesteigerungen in China an den Börsen auf extreme Bewertungen katapultiert worden waren. Die französische Luxusgüter-Aktie Kering fiel seit Anfang August von 795 Euro auf 630 Euro. Die Market-Cap verlor entsprechend 18 Mrd. Euro auf 80 Mrd. Euro.

Platzt die Immobilien-Base?

Die Auswirkungen zeigen sich im gesamten Rohstoff-Sektor sowie insbesondere im Bereich der Bauzulieferer. Die grosse Angst ist, dass die Immobilien-Blase in China platzt, wenn es zu Zwangsliquidationen und einem Vertrauensschwund der chinesischen Immobilienkäufer und -besitzer kommt. Bisher kannte der Markt aufgrund des ausgeprägten Basis-Effektes nur eine Richtung, nämlich nach oben, von kurzen Unterbrechungen abgesehen. Die Chinesen haben ihre Immobilien-Investments mit Blick auf praktisch sichere Gewinne getätigt und kennen bisher nichts anderes. Niemand kann mit Sicherheit vorhersagen, wie diese Investoren ohne Baisse-Erfahrung mit einer Krise epischen Ausmasses umgehen. Panikverkäufe in einen fallenden Markt können das inflationierte Preisniveau schnell in die Knie zwingen. Ein solches Szenario wird auch die Börse in Mitleidenschaft ziehen. Bisher hat sich Shanghai relativ stabil gehalten, wenn auch Hongkong im Abwärtssog ist.

HNA – die andere Mega-Pleite

Neben der sich entwickelnden Krise bei Evergrande und im Immobilien-Sektor sorgen weitere Nachrichten aus China für weniger Schlagzeilen, sind aber nicht ohne Bedeutung. Der chinesische Konzern HNA ist schon seit Februar 2021 insolvent und befindet sich in einem Sanierungsprozess. Der Konzern umfasste in der Spitze 2’300 Unternehmen. Jetzt wurden CEO und Aufsichtsratschef wegen des Verdachts krimineller Handlungen von der Polizei verhaftet. HNA hatte unter anderem mehrere Unternehmen von der untergegangenen Swissair übernommen. Swissport musste jetzt an die Gläubiger abgetreten werden. Der HNA-Konzern wird zerschlagen. 67’000 Gläubiger haben Ansprüche in Höhe von 187 Mrd. USD angemeldet.

Krypto-Verbote

Um die Klimaziele zu erreichen, wird die Stromversorgung teilweise reduziert, worunter u.a. Zulieferer von westlichen Konzernen wie Apple leiden. Ebenfalls für starke Kurs- und Preisbewegungen sorgte die Entscheidung der Regierung von China, Krypto-Währungen sowie jegliche Transaktionen zu verbieten. Als Begründung wurde der Erhalt der Vermögen und der sozialen Ordnung genannt. Zudem wurde das energie-intensive „Mining“ von Krypto-Währungen auf dem gesamten Staatsgebiet untersagt. Auch hier spielen die Klimaziele eine Rolle. Die nicht wirklich überraschende Ankündigung der Verbote schickte die Krypto-Währungen sowie die Aktien betroffener Unternehmen wie die des Börsen-Novizen Coinbase auf Talfahrt.

Crack-down in progress

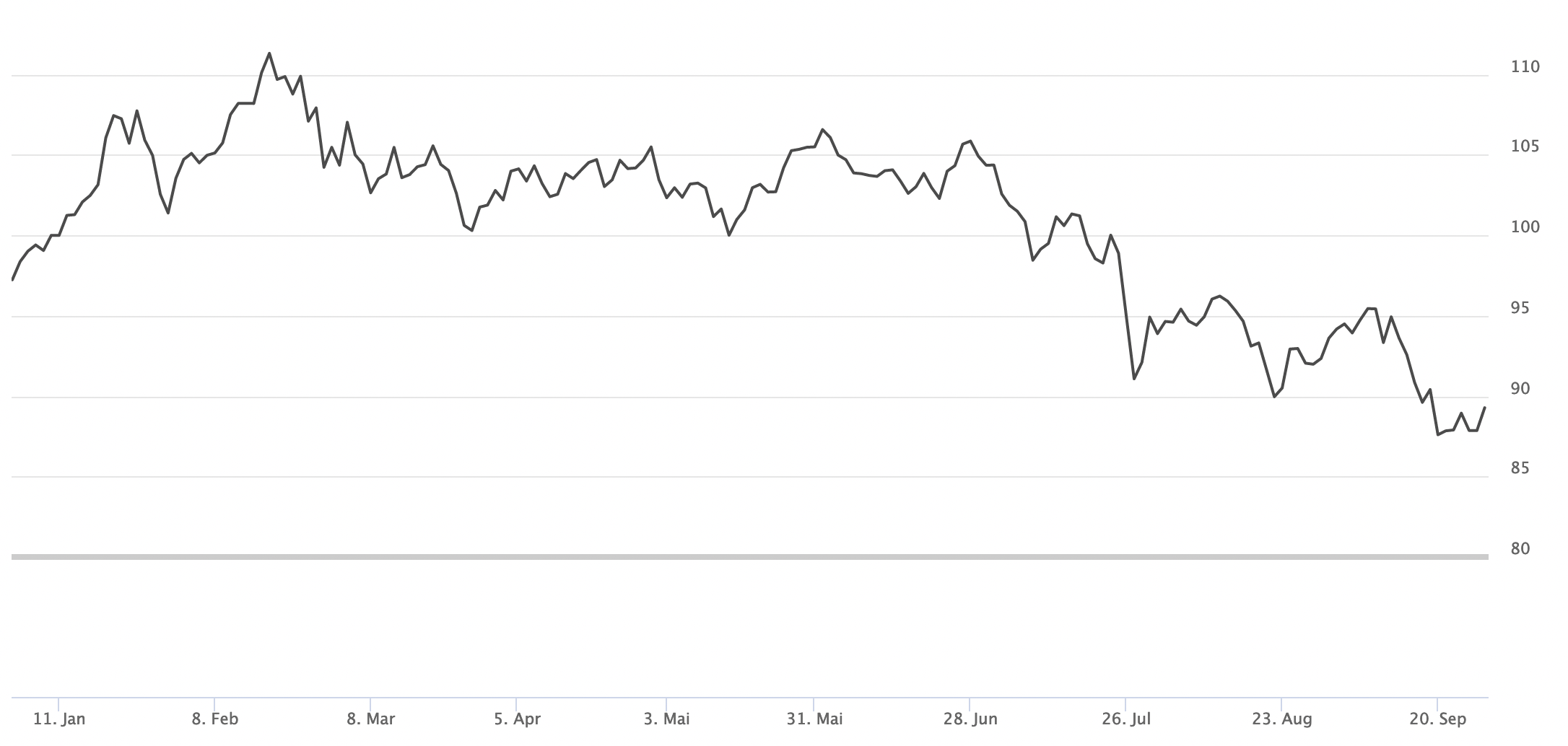

Der „crack-down“ im Tech-Bereich hat noch kein Ende gefunden. Er begann bereits im vergangenen Herbst (Macro Perspective vom November 2021). Seit Ende August ist geregelt, dass Kinder und Jugendlich nur noch drei Stunden pro Woche mit Computerspielen zubringen können. Die Jugend soll sich mit „produktiven“ Freizeitaktivitäten beschäftigen, nicht mit „Zombies“ oder der „Vergötterung von Geld“. Während sich Alibaba inzwischen mehr als halbiert hat, liegt Tencent sogar um fast 80% unter dem erst im März verzeichneten Hoch von über 32 USD bei nun gerade noch 7 USD für das ADR. Market Cap Lost: an die 30 Mrd. USD!

Gewinnerzielung in der Tutoring-Industrie verboten

Eine Industrie wurde bereits völlig verändert: Tutoring. Die grösste Sorge und Hoffnung chinesischer Eltern ist, dass es ihr Kind – erst seit 2016 ist ein zweites und seit 2021 ein drittes erlaubt – einmal weit bringt. Neben den staatlichen Schulen haben sich daher zahlreiche Tutoring-Unternehmen etabliert, die riesige Profite erzielten und meist von US-Investoren finanziert waren. Solche Unternehmen dürfen inzwischen keinen Gewinn mehr abwerfen, was bei den Investoren zu massiven Abschreibungen führen muss.

Volksrepublik mit kapitalistischer Maske

Die genannten Beispiele zeigen deutlich, dass China eben keine Marktwirtschaft ist, sondern eine zentrale Planung bestimmt, was geht und was nicht. Unternehmen oder Industrien sind nicht mehr als Figuren auf einem Schachbrett, die notfalls oder als Köder geopfert werden. Der Staat bestimmt. Die Investoren sind Mittel zum Zweck, mehr nicht. Und der Zweck wird von KP und Politbüro bestimmt.

Risiken für den Westen

Betroffen von einer Korrektur des 20-jährigen Booms in China ist auch der Westen in mehrfacher Hinsicht. Die direkten Kredite, die vielleicht im Regen stehen, sind das eine, betroffene Unternehmen, sei es als Zulieferer wie Schindler oder Abnehmer von Komponenten wie Apple, sind das andere. Doch dazwischen gibt es auch ein systemisches Risiko, das bisher kaum auf den Radarschirmen aufleuchtet. Mit der allgemeinen Popularität von indexnahen und passiven Investment-Stilen insbesondere in der Fonds- und ETF-Industrie sind auch China-Investments stark vertreten, z.B. im MSCI All Countries Index mit 30%. Den meisten Privatanlegern, aber auch Pensionskassen, Versicherungen usw. dürfte das noch nicht richtig bewusst geworden sein. Das stellt ein Marktrisiko erster Ordnung dar.

Neue Allianz

Mit der Verkündigung der Aukus-Allianz aus Australien, UK und USA im Pazifik werden die geostrategischen Karten neu gemischt. Allerdings nicht unbedingt im Pazifik, sondern eher im Verhältnis von USA und UK zu den traditionellen Verbündeten, der NATO. Frankreich wurde gründlich düpiert, denn die Australier strichen einen Auftrag von 2016 für nuklear betriebene U-Boote, um stattdessen auf amerikanische zu setzen. Erstmals seit der Gründung der USA – und Frankreich war Geburtshelfer – hat Paris nun den Botschafter aus den USA zum Rapport abgezogen.

Die chinesische Sicht auf die Super-Power USA

Im Pazifik dagegen ist die Allianz aus chinesischer Sicht nicht mehr als eine Bestätigung der Einschätzung, dass die USA als Super-Power im Niedergang begriffen sind. Bereits 2009 nach dem Crash diagnostizierte Hu Jintao, der damalige Präsident Chinas, dass sich „ein bedeutender Wandel im Verhältnis der internationalen Kräfte ereignet hat“. Nachfolgend hat China die Strategie geändert und mit der „Belt and Road“ Initiative sowie der Gründung der Asian Infrastructure Investment Bank den Weg für den forcierten Ausbau einer eigenen politischen und wirtschaftlichen Einflusszone geebnet. Die Wahl von Trump signalisierte eine beschleunigte Reduzierung der USA als Weltpolizist und Super-Power. Afghanistan ist nach Irak ein weiterer Beweis der chinesischen These. Daher sind die militärischen Kapazitäten entsprechend ergänzt und ausgebaut worden. Die rote Linie ist Taiwan. Die US-Nachrichtendienste und das Militär gehen davon aus, dass innerhalb der nächsten sechs Jahre mit einer Annexion zu rechnen ist. Das Beispiel Hongkong allerdings zeigt, dass die chinesische Führung sehr gut versteht, sich bietende Gelegenheiten sowie Schwächen des Gegners geschickt zu nutzen. „China kann schon heute die Welt auf dem gleichen Level betrachten.“ – so Xi Jinping im März des Jahres.

Wachstumsdämpfer mit globalen Effekten

Ein ganz anderer Aspekt ist die Wachstumsverlangsamung in China, die sich im Fall einer tiefgehenden Krise durch eine Evergrande-Pleite noch verstärken könnte. Die letzten zwei Jahrzehnte ungebremsten Booms in China waren die Lokomotive für die ganze Weltwirtschaft. Der Hunger nach Rohstoffen, die neuen Städte und Fabriken, der endlose Bauboom, die wachsende Konsumnachfrage … Eine Rezession oder gar Depression, wie sie regelmässig vom Platzen kreditbefeuerter Asset Bubbles ausgelöst werden, hätte weltweite und gravierende Auswirkungen.

Szenarien zum Aussuchen

Denkbar sind verschiedene Szenarien. Die letzten Monate waren bereits von Stagflation gekennzeichnet: steigende Inflation bei stagnierendem Wachstum. Waren die Bond-Renditen im Sommer trotz steigender Teuerung leicht rückläufig, so sind sie zuletzt doch wieder angesprungen auf 1,5% bei den 10-jährigen US-Staatsanleihen. Sind das erste Zweifel an den Versicherungen der Notenbanken, dass sich die Inflation bald wieder normalisiert? Oder ist durch die Preissteigerungen bei Gemüse, Erdgas, Strom, Dienstleistungen aller Art sowie den vielen Engpässen eigentlich schon längst klar, dass die Inflation nicht temporärer Natur ist? Vielleicht ist auch alles nicht so schlimm, wie es das Goldilock-Szenario gerne sieht, und die Wirtschaft wächst weiter, die Inflation normalisiert sich magisch auf die von den Notenbanken erstrebten 2%, und die Börsen klettern immer weiter und weiter und weiter …

Die Erkenntnis von Nixon hat sich als richtig erwiesen: „China ist dabei, zu erwachen, und es könnte bald die Welt bewegen.“ Die Frage nach 20 Jahren Wirtschafts- und Börsenboom ist jetzt nur, wie China nun die Welt bewegen will und wird.