„Ist man in kleinen Dingen nicht geduldig, bringt man die grossen Vorhaben zum Scheitern.“ Konfuzius, 551 v. Chr. – 479 v. Chr., Philosoph

Der USD zeigt neue Stärke, die Aktienmärkte in den USA und den meisten europäischen Ländern bleiben auf Klettertour – doch Asien schwächelt. Zudem scheint der Traum von hohen Gewinnen mit zyklischen Aktien bereits am Ende zu sein, denn defensive Aktien und Sektoren laufen den Zyklikern schon wieder den Rang ab. Und, der Geist der Inflation ist aus der Flasche, ein Grund für erhöhte Nervosität bei den Notenbanken; das Stichwort lautet «Tapering». Zeit also für eine Positionsbestimmung und Prüfung der allgemein akzeptierten Annahmen.

Mit dem allgemeinen Konsens und auch dem der Aktien- und Kapitalmarkt-Analysten ist es so eine Sache für sich. Natürlich ist es verständlich, dass das Wohlgefühl steigt, wenn man mit seiner Einschätzung der Lage nicht allein ist und diese mit der allgemeinen Einschätzung zusammenfällt. Doch Vorsicht. Der Konsens mag in normalen Zeiten im Sinne der „Crowd Intelligence“ durchaus nicht ganz falsch liegen, ist aber in Phasen, die von Umbrüchen, strukturellen Krisen oder unerwarteten Ereignissen und Verwerfungen wie Naturkatastrophen, Krieg oder der Pandemie geprägt sind, mehr als anfällig für kollektive Täuschungen. Und die führen an der Börse immer wieder zu extrem schmerzhaften Erfahrungen.

Business as usual?

Zu Beginn des Ausbruchs von Covid wollte kaum jemand ausserhalb von China die Gefahr sehen. „Business as usual“ war das Gebot, dem auch fast alle folgten. Man wollte nicht wahrhaben, dass aus der chinesischen Epidemie eine Pandemie werden würde, welche nun die ganze Welt im Griff hält. Dabei sollten Regierungen, Medien und insbesondere Analysten Risiken frühzeitig identifizieren – und entsprechend handeln. Sonst sind die Positionen fehlbesetzt. Die Macro Perspective hat jedenfalls ihren Anteil an der Aufklärung im Februar 2020, im März 2020 sowie auch danach beigetragen.

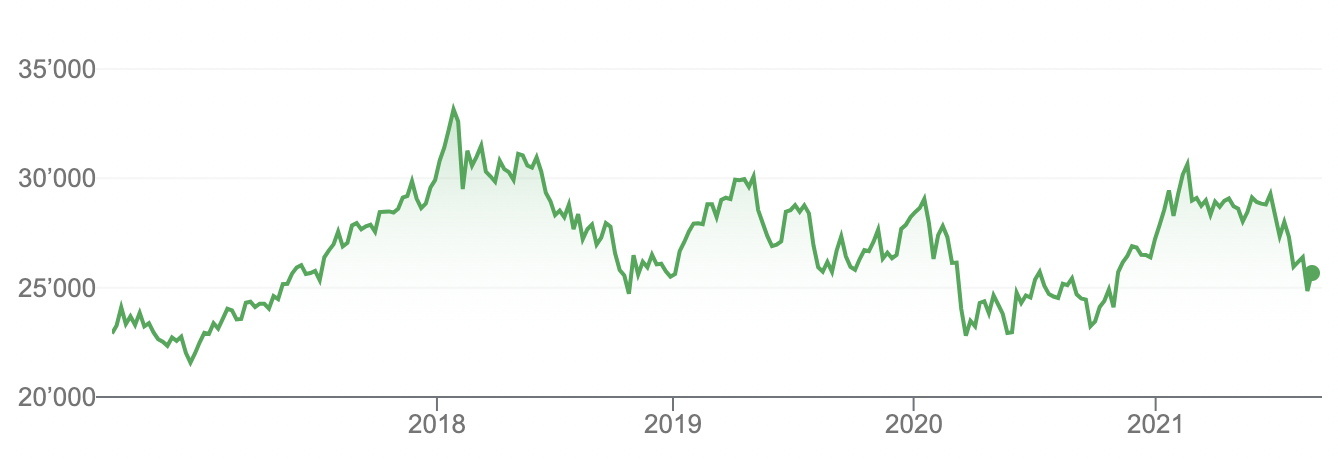

Divergierende Welt-Börsen

Nach der Schock-Korrektur im Frühjahr sollte es nicht lange dauern, bis, befeuert von der fast grenzenlosen Liquiditätsschöpfung der Notenbanken, die alten Höchstkurse überboten wurden. Das gilt jedoch nicht überall, denn die Börsen in Singapur und Madrid beispielsweise haben das Vor-Covid-Niveau bis heute nicht wieder erreicht. Der international ausgerichtete britische FTSE-100 Index bewegt sich ebenfalls noch deutlich unter den alten Hochs. Und während in den USA, der Schweiz, Deutschland und Frankreich die Kletterpartie ungebrochen anhält, haben sich abgesehen von Booming Bombay die asiatischen Börsen im Jahr 2021 von der Hausse abgekoppelt. Mag das in Japan mit dem Wechsel des Premierministers – von Abe zu Suga – zusammenhängen oder mit dem erst von der Bevölkerung befürchteten und nun auch eingetretenen Anstieg der Infektionszahlen als Folge der Ausrichtung der Olympischen Spiele, der Nikkei liegt nun nach monatelanger Seitwärtsbewegung mit fallender Tendenz um gut 10% unter dem am Jahresanfang verzeichneten Stand von 30’000 Punkten. Das war gleichzeitig der höchste Indexstand seit 30 Jahren.

Chinesische Börsen-Performance

Das eigentliche Thema ist aber China inklusive dem inmitten der Pandemie kalt annektierten Hongkong. Den Verlust der Eigenständigkeit sieht man dem Hang-Seng-Index deutlich an. Nach einem Hoch von 31’000 Punkten im ersten Quartal 2020 erreicht der Index nun gerade noch 25’000 Punkte. In Shanghai liegt der Composite-Index zwar um 15% über dem Vor-Covid Level, aber auch um 5% tiefer als am Jahresbeginn.

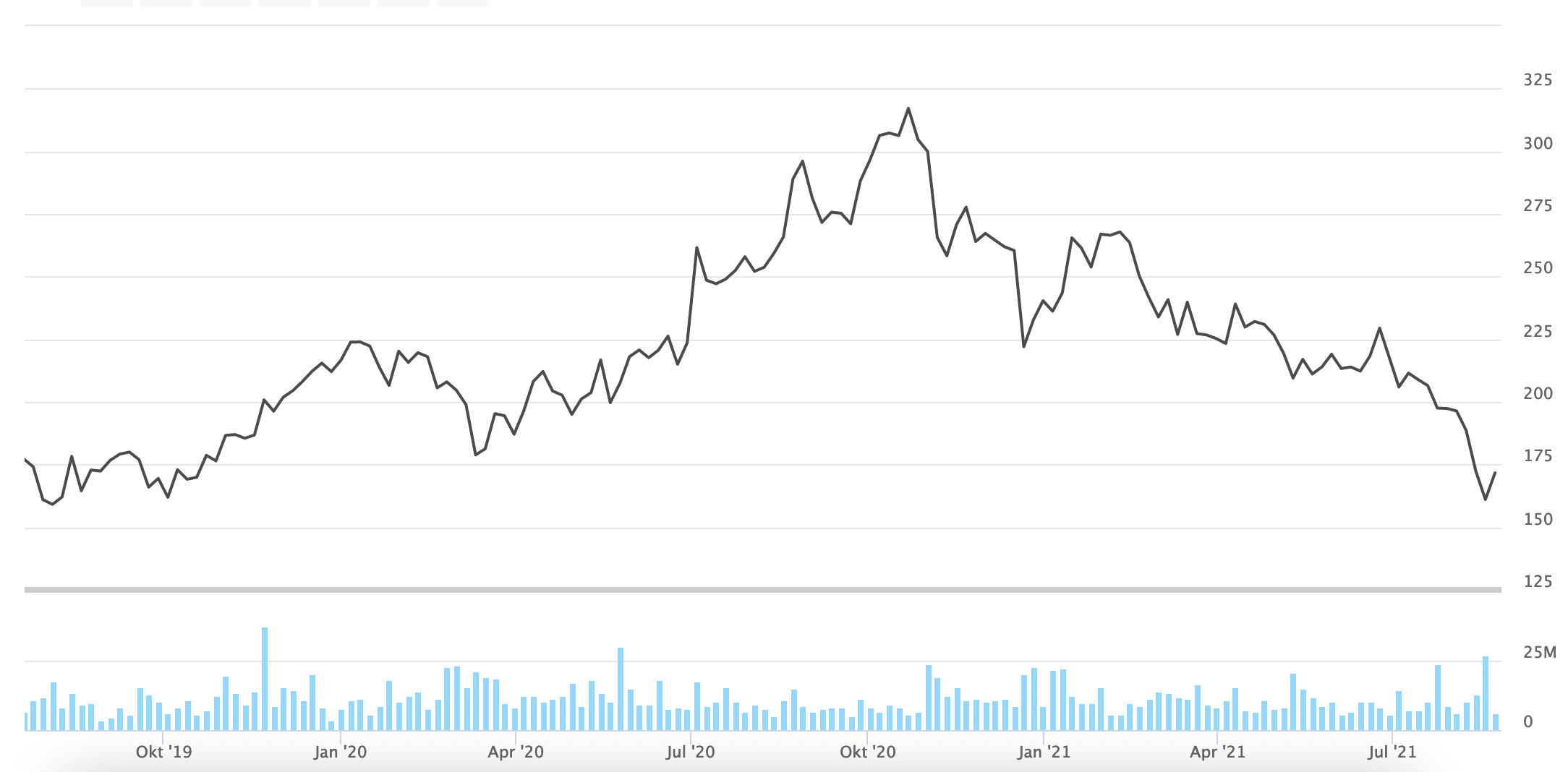

Chinesische Tech-Milliardäre unter Druck

Dafür können verschiedene Gründe angeführt werden, doch entscheidend dürfte vor allem die veränderte Politik der KP Chinas gegen die zu respektlos gewordenen neureichen Tech-Milliardäre in der Volksrepublik sein. Was im vergangenen Oktober zunächst wie ein einmaliges Ereignis aussah – der Stopp des Börsengangs von Ant Financial bei vollen Büchern zwei Tage vor dem geplanten ersten Handelstag – hat sich inzwischen als Auftakt eines weitreichenden «Crack-down» gegen Monopolisten entwickelt. Die Macro Perspective vom November 2020 mit Titel „Kurswechsel in China“ hat sich der politischen Kurskorrektur von KP und Politbüro gewidmet und die Risiken aufgezeigt. Lagen im November die Kursverluste von Alibaba, Tencent, Baidu & Co noch bei 10% bis 20%, haben sich die Verluste bis heute wie bei Alibaba auf über 50% ausgeweitet. Auch die SNB, die ihr 163-Mrd.-USD-Aktien-Portfolio indexnah investiert, hat sich zuletzt von ihrem Alibaba Aktienpaket deutlich unter Höchstkurs verabschiedet. Fehler und Fehleinschätzungen unterlaufen sogar Hedge-Fund-Grössen wie George Soros, der den ersten Kursrutsch nutzte, um Positionen in chinesischen Tech-Champions aufzubauen, später jedoch beachtliche Verluste realisieren musste.

Chinoiserien und Verluste

Die Zukunft ist eben nicht mehr, was sie bislang zu sein schien. Es macht fast den Eindruck, als ob der Westen die ganzen „Chinoiserien“ nicht nur gekauft hat, sondern unverändert daran glaubt, dass sich China mit anderen Volkswirtschaften in einem ganz normalen Wettbewerb befindet, der für Investoren und Unternehmer nur Chancen bietet. Der KP sind jedoch Milliardenverluste der eigenen Unternehmen völlig egal – und erst recht die Verluste von Amerikanern und Europäern. Die Kursverluste von Alibaba & Co summieren sich inzwischen bereits auf eine Vernichtung von Marktkapitalisierung in Höhe von mehr als 1 Bio. USD – das sind tausend Milliarden USD!

KP bringt Bevölkerung auf Regierungskurs

Ging es bei dem Crack-down anfänglich vordergründig um Konsumentenschutz und das Aufbrechen monopolartiger Strukturen bei den Digital-Unternehmen, so ist es inzwischen offensichtlich geworden, dass es um sehr viel mehr geht. Der Crack-down richtet sich nicht nur gegen die aufmüpfigen Tech-Milliardäre, sondern dient gleichzeitig dem Zweck, auch die neuen Technologien vollständig in die langfristige Strategie der KP einzubetten. Das hat mehrere Aspekte. Zum einen die Totalüberwachung der eigenen Bevölkerung, wie sie insbesondere durch die breite Einführung des «Social Score»-Systems evident geworden ist. Zum anderen geht es aber auch darum, die Verwestlichung durch die globale digitale Gleichschaltung zu stoppen und stattdessen wieder ganz gezielt den Weg der chinesischen KP einzuschlagen. Nichts wäre besser geeignet, dies unmissverständlich zum Ausdruck zu bringen, als die offiziell gewählte Bezeichnung „Opium“ für Video-Spiel und Online Gaming sowie die jetzt verhängte Beschränkung der Nutzung auf erstmal maximal 2 Std. täglich pro Kopf. Mag der Terminus für Westler nur die vordergründige „berauschende“ Bedeutung haben, für Chinesen ist jedoch die tiefere historische Bedeutung wohl die wichtigere Botschaft der KP und des Politbüros.

Der Dreiecks-Trade und die Folgen

Die Chinesen haben die Schmach nie überwunden oder vergessen, als die Briten im frühen 19. Jahrhundert ihr jahrtausendealtes Reich mit Opium überschwemmten und einen grossen Teil der Bevölkerung zu süchtigen Abnehmern machten. Grund war die Sucht der Engländer nach Tee zu einer Zeit, als nur China Tee kultivierte und das Silber die britischen Inseln schiffsladungsweise verliess. Die Briten hatten den Mohn in ihrer Kolonie Indien billig kultiviert und sich zum Ausgleich der Zahlungsbilanz das Silber über diesen Dreiecks-Trade zurückgeholt. Als die chinesischen Top-Beamten des Kaiserreichs dagegen vorgingen, führten die Briten mit ihrer übermächtigen und kanonenstarrenden Seemacht zwei „Opiumkriege“ gegen China. In der Folge brach das Kaiserreich zusammen, und China wurde für 100 Jahre von Kolonialmächten, darunter auch Frankreich und Deutschland sowie später Japan, besetzt. Das sitzt tief.

Hegemonialstreben und Afghanistan

Nach dem grossen Führer Mao ist es nun an Xi Jinping, China zu alter Grösse zu führen und sogar die dominierende Hegemonialmacht zu werden. Unter strategischen Gesichtspunkten sind bereits viele Meilensteine erreicht: der Pakt mit Russland, den zentralasiatischen Nachfolgestaaten der Sowjetunion, mit Iran und Pakistan. Jetzt wird der Gesichtsverlust der USA und der involvierten europäischen Länder in Afghanistan von den Chinesen zu einem weiteren Erfolg umgemünzt. Die Bodenschätze wie Kupfer und Lithium sowie den weiteren Ausbau der «Neuen Seidenstrasse»: Das ist, was die Chinesen schon lange wollen. Und dafür paktieren sie auch mit dem Teufel.

Nabelschau im Westen

Der Westen dagegen versinkt noch tiefer in seiner verbogenen Nabelschau im Angesicht des Afghanistan-Debakels. Die Ministerien und Nachrichtendienste schieben sich wechselseitig die Schuld für das Versagen vor, die Massenmedien schwanken zwischen Empörung über das Versäumnis des gebotenen humanitären Imperativs einerseits und den unchristlichen populistischen Abriegelungsparolen andererseits! So wird das ferne Desaster nun zu einem weiteren Spaltpilz im Westen – teils zwischen Ländern, aber überall innerhalb jeden Landes. Dabei spielen die Parteien und ausserparlamentarischen Bewegungen am oder jenseits des rechten Randes im demokratischen Spektrum als fünfte Kolonne Putins eine kaum wahrgenommene Rolle. Wer weiss schon, dass russischstämmige Wähler in Deutschland mit über 3 Mio. Stimmen die grösste Wählergruppe am rechtspopulistischen Rand sind?

Relative Schwächen und Stärken

Angesichts der Stärke und Determiniertheit von China, Russland und weiteren Verbündeten erscheint der Westen schwach, zerrissen, unentschlossen und mit Blick auf Afghanistan auch ehrlos und verräterisch. Vor diesem Hintergrund ist der Zeitpunkt für China günstig, denn die Enttäuschung über den Westen ist gross – und wenig zu geben, genügt schon, um im Kontrast zu den letzten Jahrzehnten gut dazustehen.

Weltwirtschaft vor Neuordnung

Wie wird sich wohl die Weltwirtschaft unter solchen Vorzeichen weiter entwickeln? Das Votum der Börse ist vieldeutig. Einerseits fühlen sich die Konsens-Investoren durch die fortgesetzte Hausse der wichtigsten westlichen Indizes in ihrem allgemeinen Optimismus bestärkt, doch andererseits dürfte sich die absehbare Verschärfung des Konfliktes zwischen den USA und China kaum positiv auf Welthandel, grenzüberschreitende Investitionen und wirtschaftliche Freizügigkeit auswirken. Vielmehr baut China nicht zuletzt durch die Neue Seidenstrasse gezielt einen grossflächigen Wirtschaftsraum auf, umgeht den USD, wo es geht und marginalisiert den Westen – auch in Afrika und Lateinamerika, wo viele Länder vom Westen enttäuscht Zuflucht zu den Chinesen nehmen. Ob Kühlschränke, Autos, Investitionsgüter oder Infrastruktur und Bau – das Geschäft machen in Ländern wie Brasilien, Panama oder Sambia immer öfter die Chinesen.

Favoritenwechsel

An den Börsen in den USA und Europa sind die neuen Favoriten keine anderen als die alten Favoriten. Marken, Nahrungsmittel, Kosmetik, Pharma & Healthcare bilden die Sektoren, die zurecht als defensiv bezeichnet werden, weil für ihre Produkte immer Nachfrage besteht. In der Schweiz überraschen die hochkapitalisierten Nestlé- und Roche-Aktien, in den USA klettern Titel wie Eli Lilly, Pfizer und Thermo Fisher. In den Notenbanken wächst die Vigilanz gegenüber den inflationären Tendenzen, die eben vielleicht doch nicht nur temporärer Natur sind. Denn die Knappheit von Containern, die Engpässe im Schiffsverkehr sowie die Preisanstiege bei Rohstoffen scheinen nicht vorübergehender Natur zu sein. Dazu kommt, dass in ganz Europa kein einziger Halbleiter mehr produziert wird. Die Abhängigkeit von vor allem asiatischen Produzenten hat schon weitreichende Auswirkungen. Produktionsverzögerungen oder -stopps beispielsweise in der Automobilindustrie sind an der Tagesordnung. Auch diesen Sachverhalt kann man einfach auf den Markt schieben und davon ausgehen, dass die temporären Schwierigkeiten bald verschwinden. Eine andere Betrachtungsweise legt nahe, dass China als dominierender Produzent zuerst die heimischen Unternehmen beliefert und die Abhängigkeit des Westens zur Verbesserung der eigenen Position nutzt.

Der Ausblick ist bei nüchterner Betrachtung also nicht unbedingt so rosarot wie es sich die Goldilock-Investoren zurechtlegen. Unverändert lohnt es sich, den Spruch von Konfuzius zu bedenken: «Die den ganzen Tag mit anderen zusammenhocken, verantwortungslos reden und Dummheiten aushecken – mit solchen Leuten hat man’s schwer».