Angebot und Nachfrage bestimmen auch im Universum der Luxusgüter die Preise. Doch anders als in den meisten Branchen sind viele Luxus-Produkte limitiert. Und die Nachfrage erhöht sich trotz Pandemie, Krieg und Inflation. Im Gegensatz zur landläufigen Erwartung wird in der gegebenen Situation eben gerade nicht am Luxus gespart. Die Umsatzsteigerungen der wichtigsten Player erreichten nach den ersten drei Quartalen 2022 bis zu 24%.

Kaum eine Branche ist ähnlich gut durch die Krisen der letzten drei Jahre gekommen. Der leichte Dämpfer zu Beginn der Pandemie 2020 ist schnell einer kontinuierlichen Expansion in forschem Tempo gewichen. Einer der Gründe ist bestimmt, dass die Digitalisierung schon 2020 fortgeschritten war und deshalb schnell skaliert werden konnte. Offensichtlich ist es den grossen Konzernen auch gut gelungen, durch innovatives Digital-Marketing ganz neue Kundenkreise zu erschliessen.

Nobel «Casual Wear» als Wachstumstreiber

Ein damit zusammenfallender Trend ist die starke Zunahme der Bedeutung des Segments «Casual Wear». Die wird vor allem von den gut verdienenden oder vermögenden Luxus-affinen jüngeren Käufern nachgefragt. So ist es den meisten grossen Marken gelungen, ein substanzielles Chinageschäft aufzubauen. Bei Ermenegildo Zegna entfällt bereits mehr als die Hälfte des Jahresumsatzes auf China. Die «Brand Awareness» bei der Zielgruppe bewegt sich nahe 100%.

Nachhaltige Produkte für die Käufer

Ein weiterer Grund für das florierende Luxusgüter-Geschäft ist die Tatsache, dass die Player Vorreiter bei der Erfüllung von ESG-Kriterien sind. Richemont erzielt weltweit ein Top-ESG-Rating, was für Käufer von Luxusgütern und Investoren gleichermassen relevant ist. Auch Prada ist ein Wegbereiter der Nachhaltigkeit in der Welt der Luxusgüter, indem insbesondere die Materialien durch Recycling einer Wiederverwendung zugeführt werden.

LVMH-Grossaktionär Arnault erklimmt Top-Spot

Luxus ist keine kleine Nische der Weltwirtschaft mehr, sondern zu einem bedeutenden Wirtschaftszweig herangewachsen. Nichts symbolisiert das mehr als der Wechsel an der Spitze der weltweiten Liste der Superreichen. Während sich die Vermögen von Bezos und Musk 2022 mehr als halbiert haben, ist nun Bernard Arnault, der Hauptaktionär von LVMH, an die globale Spitze gerückt.

Wachstumstempo von 24%

Das Wachstum in den ersten neun Monaten 2022 belief sich bei LVMH auf 24% und zeigt damit keinerlei Abschwächung im Jahresverlauf. Bei Hermès mit ebenfalls 24% Umsatzwachstum und Kering mit 23% zeigt sich das gleiche Bild.

Richemont mit Abschreiber

Auch bei Richemont ist der Euro die Bilanzierungswährung. Im Geschäftshalbjahr zum 30. September lag der Umsatzzuwachs bei 20%. Das ist allerdings nur das operative Bild, denn Richemont hatte eine hohe Abschreibung zu verkraften. Das mit hohen Investitionen aufgebaute online-Geschäft Yoox-net-à-porter wurde zu einem Preis weit unter dem in der Bilanz angesetzten Wert an den Partner Farfetch veräussert. Der Abschreibungsbedarf bei Richemont ist von Variablen abhängig, dürfte sich jedoch bei über 2 Mrd. Euro bewegen. Die Aktie von Farfetch ist von 60 Euro auf zuletzt unter 4 Euro abgesackt.

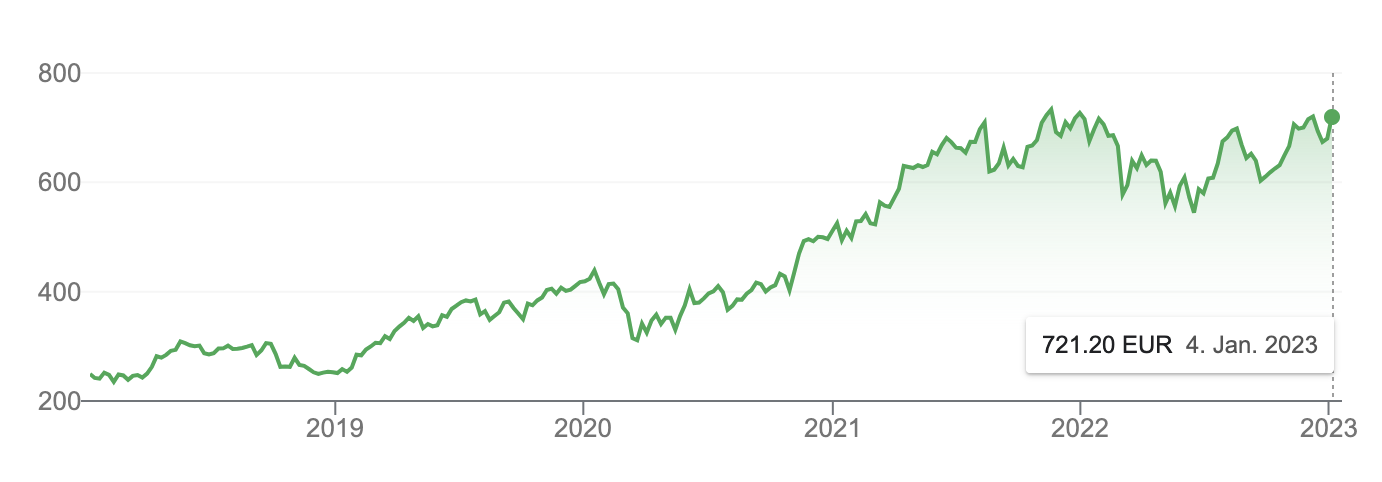

Trotz auf und ab zeigt der Kurstrend nach oben

Im August 2022 war nach der Vorlage der Halbjahreszahlen auf schweizeraktien.net zuletzt der Blick auf die Welt der Luxusgüter-Aktien geworfen worden. Die Kurse hatten sich zu diesem Zeitpunkt kraftvoll von den Juni-Tiefs erholt. Dem folgte eine Zwischenkorrektur und ab Oktober ein Anstieg auf ein höheres Zwischenhoch in unmittelbarer Nähe der historische Höchstkurse.

Sektor-Bewertung auf attraktivem Niveau

Durch die starke Umsatz- und Gewinnentwicklung ist die durchschnittliche Bewertung des Sektors mit einem KGV von rund 35 während der Hausse 2020 und 2021 auf zwischenzeitlich rund 20 zurückgekommen. Das ist der langjährige Durchschnittswert der Zeitspanne 2015 bis 2019. Somit ist der Sektor wieder attraktiv bewertet, vor allem wenn die höheren Wachstumsraten und die hohe Qualität der Gewinne dazu in Bezug gesetzt werden. Andere Industrien kämpfen mit Stagnation, Umsatzrückgängen und Gewinneinbrüchen. Da muss das Wachstumstempo der Luxus-Champions über kurz oder lang zwangsläufig von den Anlegern «entdeckt» werden.

Der China- und Covid-Faktor

Ein besonderes Gewicht für die Geschicke der Branche in 2023 dürfte dem chinesischen Markt zukommen. Über Jahre hinweg war die gut kultivierte Nachfrage aus China der wichtigste Wachstumstreiber. Die strikten Lockdowns während der nun beendeten Ära der «Null-Covid-Toleranz» hatten jedoch das Geschäft gedämpft. Wie sich die neue Pandemie-Politik der Regierung am Ende auswirken wird, dürfte sich erst im Verlauf der nächsten Monate zeigen. Schon seit Ende Dezember 2022 werden keine Statistiken zu den Fallzahlen mehr veröffentlicht. Schätzungen reichen bis hin zu 250 Mio. akuten Infektionsfällen und über 2 Mio. Todesopfern. Berichte über lange Schlangen vor den Krematorien sind durchaus glaubhaft.

Der Asienanteil ist bei allen Playern hoch, bei Hermès und Ermenegildo Zegna liegt er sogar deutlich über 50%. Richemont, Kering und LVMH kommen auf über 40%. Die Kehrtwende in der chinesischen Covid-Politik könnte im besten Fall zu einer Belebung der Nachfrage führen.

Relative Bewertung

Unter Bewertungsaspekten erscheinen insbesondere Kering mit einem für 2023 geschätzten KGV von 13 und Richemont mit 17 attraktiv. Am oberen Ende der Bewertungsskala liegt, wie gewohnt, Hermès mit einem für 2023 geschätzten KGV von 40. Ein Grund ist die herausragende Nettogewinnmarge von nahe 30%. Bei LVMH liegt das KGV 2023 bei 20. Bei Zegna bewegt es sich in ähnlicher Grössenordnung, bei Prada liegt es mit nahe 30 höher.

Kursverläufe en détail

Bei der Betrachtung der Aktienkursverläufe zeigen sich allerdings Unterschiede. Die Korrekturen vom jeweiligen Hoch zum Tief bewegen sich in der Branche bei 30% bis 40%. Die Zugpferde sind LVMH und Hermès. Kering hat sich bisher nur wenig vom Tief entfernt, während LVMH und Hermès nicht weit unter dem Hoch liegen. Etwa auf halben Weg liegen Richemont und Prada.

Zegna ist ein Sonderfall, weil die Aktie nur auf eine kurze Historie zurückblickt. Dennoch hat die Aktie 2022 nicht verloren, was eine relative Outperformance darstellt. Das Wachstum hat sich im dritten Quartal auf 27% beschleunigt. In den ersten neun Monaten des Jahres errechnen sich 21% Umsatzzuwachs.

Ein ähnliches Bild zeigen auch Aktien, die dem erweiterten Luxus-Segment zugeordnet werden können wie L’Oréal und Essilor-Luxottica. Die Dividendenrenditen im Luxus-Sektor bewegen sich zwischen 0,9% bei Hermès und 3% bei Kering. Bei LVMH sind es 2%, bei Richemont 2,5%.

Fazit

Die Kursentwicklung über die drei vergangenen Krisenjahre zeigt klar, dass das Luxusgüter-Geschäft nicht nur unerwartet resilient ist, sondern sogar weit überdurchschnittliche Wachstumsraten erzielt. Zum Vorteil der etablierten und traditionsreichen Marken und Maisons sind Champagner, Cognac, edle Uhren und feine Gewebe nicht beliebig vervielfältigbar. Steigt die Nachfrage, können auch die Preise entsprechend erhöht werden. Die Preissetzungsmacht von LVMH, Hermès & Co. ist kaum zu überschätzen. Die Gewinnmargen sind und bleiben daher hoch. Die Unternehmensberatung Bain & Co. erwartet ein Wachstum von gegenwärtig 353 Mrd. Euro Jahresumsatz auf bis zu 580 Mrd. Euro bis 2030. Andere Prognosen bewegen sich in ähnlicher Grössenordnung.

Mit Lalique bietet die SIX einen weiteren Vertreter des Luxus-Universums, den schweizeraktien.net separat in einem Artikel durchleuchtet, der morgen publiziert wird.