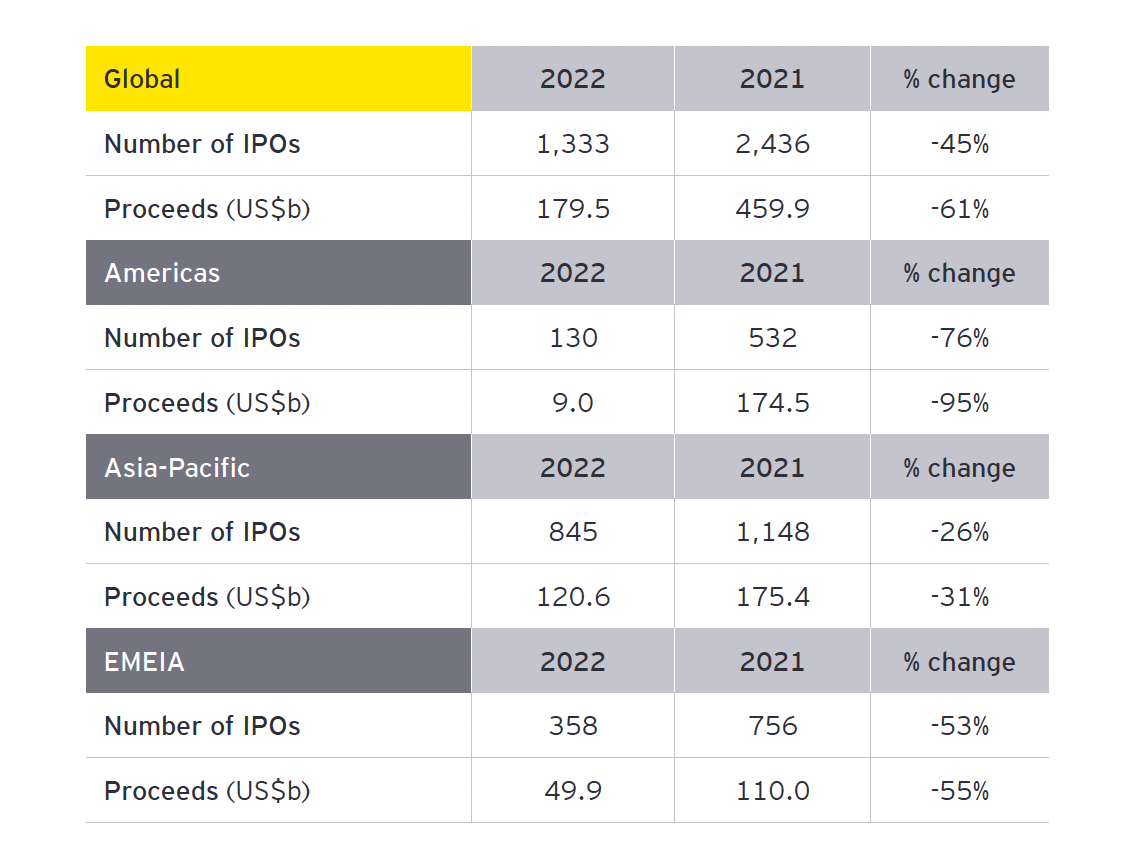

Der grenzenlose Überschwang des Rekordjahres 2021 kehrte sich im vergangenen Jahr fast in eine Eiszeit um. Laut EY fanden zwar immerhin 1’333 Unternehmen den Weg an die Börse, doch die Anzahl der IPOs liegt damit 45% tiefer, die Emissionserträge kollabierten sogar regelrecht um 62% auf 179.5 Mrd. USD. Und mit 120.6 Mrd. USD entfielen davon zwei Drittel auf Asien-Pazifik. Wie ist der Ausblick auf 2023?

Gab es am Jahresanfang 2022 noch zahlreiche IPO-Kandidaten, die hohe Bewertungen und einen enorm aufnahmefähigen Kapitalmarkt nutzen wollten, so lösten sich die meisten Ambitionen bald in heisse Luft auf. So plante der deutsche Stahlkonzern ThyssenKrupp das IPO der Wasserstoffsparte Nucera, sagte ihn aber schon früh im Jahresverlauf ab. Das Porsche-IPO wurde dagegen durchgezogen und avancierte zu einem der globalen Top-Deals an den Primärmärkten.

Magere IPO-Bilanz in der Schweiz

An der SIX erfolgte mit EPIC Suisse nur ein echter Börsengang mit Kapitalerhöhung. Der Kurs liegt aktuell über 10% unter dem im Jahresverlauf erzielten Hoch. Dazu kommen neun Börsengänge chinesischer Emittenten via GDRs: Jiangsu Eastern Shenghong, Hangzhou GreatStar Industrial, Sunwoda Electronic, Joincare Pharmaceutical, Lepu Medical Technology, GEM, Gotion High-tech, Keda Industrial Group and Ningbo Shanshan. Im Juli 2022 war das «China-Switzerland Stock Connect» Programm gestartet worden.

ABB Spin-off Accelleron

Ein weiterer Neuzugang auf dem Weg des Spin-offs war die ABB-Tochter Accelleron. Der erste Kurs im Oktober lag bei 18 CHF. Danach folgte ein Tief unter 15 CHF, doch zwischenzeitlich hat die Aktie des Börsendebütanten auf über 21 CHF zulegen können. Mit Blick auf 2023 halten sich mögliche Emittenten bedeckt. Bekannt ist lediglich, dass Novartis den Konzernumbau durch einen Spin-off der Generika-Tochter Sandoz abschliessen will.

Abkühlung an den Primärmärkten

Grundsätzlich folgt der Primärmarkt dem Sekundärmarkt. Läuft es an der Börse gut und steigt die Stimmung der Anleger, nimmt auch das Interesse an Neuemissionen zu. So war es 2020 und 2021, beides hervorragende Jahrgänge für die IPO-Märkte. Doch hohe Inflation, steigende Zinsen und geopolitische Spannungen sorgten 2022 für eine schnelle Abkühlung. Der Markt scheint allerdings zweigeteilt. In Amerika und Europa brachen die Primärmärkte förmlich ein, während in Asien-Pazifik der Rückgang eher moderat ausfiel. Die Emissionserträge in den USA gingen um 95% auf nur noch 9 Mrd. USD zurück, in Asien-Pazifik belief sich der Rückgang auf 31%.

Nach 2020 und 2021 brachte 2022 eine Kehrtwende beim IPO-Markt. Grafik: EY Global IPO Trends 2022

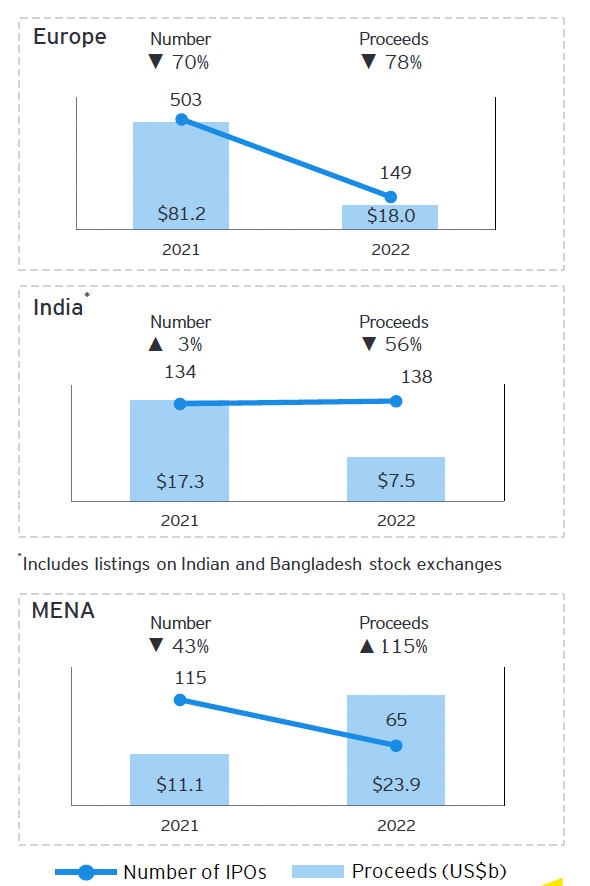

Divergierende Trends in der EMEIA-Region

In Europa belief sich der Rückgang auf 78%. Mehr als die Hälfte der 18 Mrd. USD an Emissionserlösen entfielen mit 8.7 Mrd. USD auf Porsche. In Indien sanken die Emissionserlöse um 56% auf 7.5 Mrd. USD, obwohl der indische Aktienmarkt als einzige grosse Börse das Jahr mit einer

positiven Performance abgeschlossen hat. Die Musik spielte dagegen im Mittleren Osten, wo die Erlöse um 115% auf beachtliche 23.9 Mrd. USD zulegten. Die Dubai Electricity & Water Authority nahm 6.1 Mrd. USD ein und bekleidet nach Porsche damit im Ranking der EMEIA-Region Rang 2. Auf Rang 3 folgt mit 2.7 Mrd. USD die Life Insurance Corp. of India. Mit 40 IPOs und 9.8 Mrd. USD an Erlösen steht Saudi-Arabien vor Deutschland und Indien in der EMEIA-Region.

Sektoren-Ranking in Bewegung

Bei den Sektoren kam es 2022 zu markanten Veränderungen. Kaum überraschend avancierte der Energie-Sektor mit 22% der Erlöse zum Top-Spot im Ranking. Im Vorjahr entfielen lediglich 6% auf den Sektor. Rang 2 wird von Technologie bekleidet, auf die 20% der Erlöse, nach 32% im Vorjahr, entfallen. Es folgen Industrials mit 17% sowie Healthcare und Materials mit jeweils 9%. Financials verloren von 8% im Vorjahr auf 5%.

Top 10 IPOs des Jahres

Mit 10 Mrd. USD Emissionsertrag war LG Energy Solutions in Südkorea das grösste IPO des Jahres. Mit einer Aftermarket-Performance von 95% zum Stichtag 5. Dezember 2022 war es gleichzeitig das aus Anlegersicht beste IPO. Es folgen Porsche, die 30% zulegte, und China Mobile in Shanghai mit 8.2 Mrd. USD und einer Performance von 26%. Vier der 10 grössten Börsengänge fanden in Shanghai und Hongkong statt, drei in Dubai und Abu Dhabi.

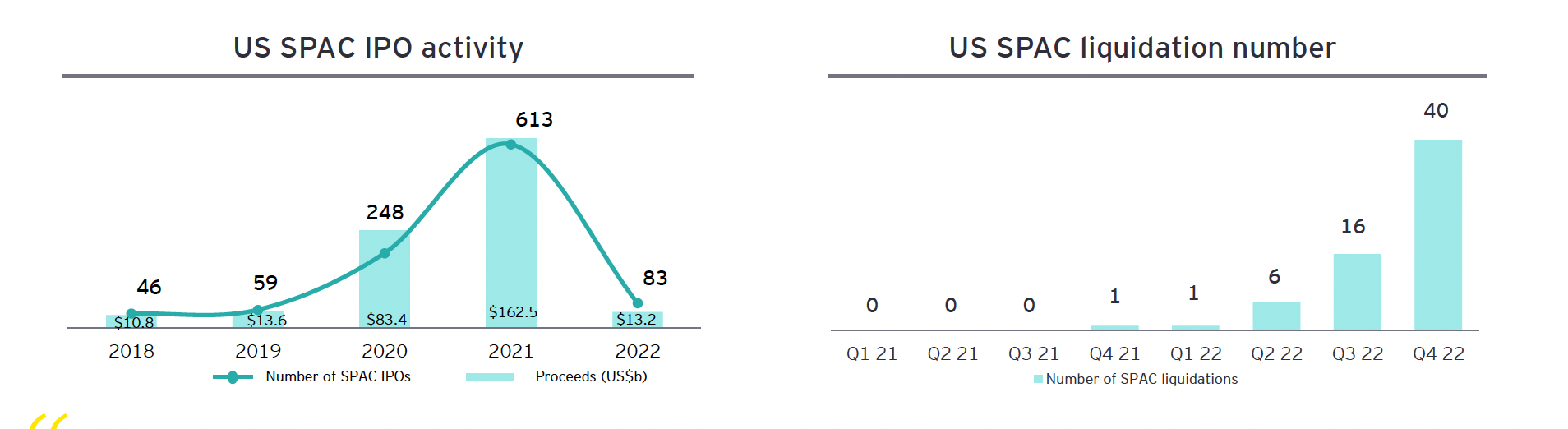

Konsolidierung im SPAC-Bereich

Die SPAC-Blase ist 2022 weitgehend geplatzt. Global fanden noch 155 Börsengänge von SPAC-Gesellschaften statt nach 682 im Vorjahr. Die sammelten 16.5 Mrd. USD ein, 90% weniger als noch im Vorjahr. Bisher wurden laut spacanalytics.com 233 SPACs liquidiert und 60.6 Mrd. USD an die Investoren zurückbezahlt. Das ist immer dann der Fall, wenn die Initiatoren der SPAC-Gesellschaft innerhalb von in der Regel 24 Monaten keine Übernahme getätigt haben. Die Liquidationswelle dürfte sich 2023 beschleunigen, da 2021 die meisten SPACs an den Markt kamen. Während 2021 nur 1 SPAC liquidiert wurde, waren es 2022 mit über die Quartale steigender Tendenz schon 63. Laut EY droht 80% der aktuell 480 nach Akquisitionszielen suchenden SPACs bis Mitte 2023 dasselbe Schicksal.

Unicorns und Mega-IPOs

Die in den Vorjahren beliebten IPOs von Unicorns oder Einhörnern gingen ebenfalls stark zurück. Unicorns sind in der Regel junge Technologieunternehmen mit vorbörslichen Bewertungen von über 1 Mrd. USD. 2021 erlösten 79 Unicorns bei ihren Börsengängen 82.9 Mrd. USD, 2022 waren es nur noch 13 Unicorns und 5.3 Mrd. USD an Emissionserträgen. Ähnlich ist das Bild bei den Mega-IPOs mit Emissionserlösen von mindestens 1 Mrd. USD, egal aus welcher Branche. 2022 waren es noch 21 Gesellschaften mit Erlösen von 64 Mrd. USD, ein Rückgang von 74% nach Anzahl und von 63% nach Volumen.

Fazit

Aus welcher Perspektive man es auch betrachten mag, der Primärmarkt ist und bleibt hochzyklisch, vor allem in den markt- und privatwirtschaftlich orientierten Ländern des Westens. Im Mittleren Osten, China und auch Indien handelt es sich bei den Börsengängen meist um Teil-Privatisierungen von Staatsbetrieben oder staatsnahen Unternehmen. Oft sind in diesen Ländern auch die Anlagealternativen gering, sodass institutionelles und privates Kapital nahezu zwangsläufig in den Aktienmarkt kanalisiert wird.

2023 dürfte es für die Primärmärkte in Europa und den USA schwierig bleiben. Erst wenn die Inflationsraten sukzessive zurückgehen und das Zinsniveau folgt, vor allem aber der Krieg in der Ukraine und der Stress an den Energiemärkten beendet sind, kann ein neuer Zyklus beginnen. Ausgesuchte Unternehmen und Industrien können dennoch an die Börse kommen, vorausgesetzt, sie entsprechen den Interessen der Anleger, wie gegenwärtig etwa Verteidigungstechnologie oder Energie. Erfolgreiche Börsenkandidaten müssen aber wohl starke Bilanzen und ein überzeugendes Wachstumsprofil mitbringen.