In der Schweiz gibt es viele gute Aktien, die vom derzeit erst anlaufenden Megatrend der «Elektrifizierung zwecks Klimaschutz» profitieren – und dieser ist fundamental besser abgesichert und nachhaltiger als die Klickraten des einen oder anderen Internet-Giganten und dessen auf Werbeeinnahmen basierte Wertwahrnehmung. Die Einstiegshürde für Nachahmer ist ungleich höher: Man kann nicht mal eben einen Transformatoren- oder Elektronikkomponentenhersteller mit Forschungs- und Entwicklungsabteilung, weltweiter Vertriebspräsenz und fachkompetenter Belegschaft aus dem Boden stampfen. Gleichzeitig ist das Risikoprofil solcher Aktien zusätzlich entschärft, denn die etablierten Branchenvertreter existieren bereits, verdienen mit ihrem bestehenden Geschäft Geld und schütten zumeist auch Dividenden aus.

Energie ist und bleibt ein knappes Gut. Diese beinahe triviale Weisheit wird insbesondere anlässlich von Krisensituationen immer wieder in das Zentrum unserer Aufmerksamkeit gerückt. Auch wenn es noch immer Menschen gibt, die keinen Zusammenhang zwischen dem Energiehunger der Welt und deren zunehmender Klimaerwärmung erkennen mögen: Das Thema schlägt spätestens mit der Strom- und Heizkostenrechnung in deren Universum ein. Während viele Marktbeobachter nur die unverändert exorbitant hohen Gewinne der kohle-, erdöl- und erdgasabhängigen Industriezweige zu bejammern wissen, arbeiten zahlreiche Unternehmen mit abertausenden Angestellten an der Errichtung einer zukunftsfähigen Energielandschaft. Wer würde sich schon all jenen, die an einer besseren Zukunft arbeiten, entgegenstellen und z.B. auf deren Weg zur Arbeit kleben wollen…?

Ihre erste Elektrifizierung erlebte die Schweiz zu Beginn des 20. Jahrhunderts, als zum einen die Abhängigkeit von importierter Kohle verringert werden sollte, zum anderen neue Anwendungsmöglichkeiten für die gegenüber Kohle saubere elektrische Energie gesucht und gefunden wurden. Insbesondere Bergbahnen und elektrifizierte Eisenbahnstrecken trieben die Nachfrage nach Strom; Wasserkraftwerke sorgten nach und nach für das nötige Angebot. Zwischen Erzeugern und Verbrauchern mussten private Betreiber die nötige Netzinfrastruktur errichten, was anfangs durch regionale Genossenschaften gestemmt werden konnte. Später wurde der Netzbetrieb wegen der hohen Investitionen aber mehr und mehr bei grossen Energieversorgungsunternehmen zentralisiert.

Ehrgeizige Klimaagenda schafft Handlungsbedarf

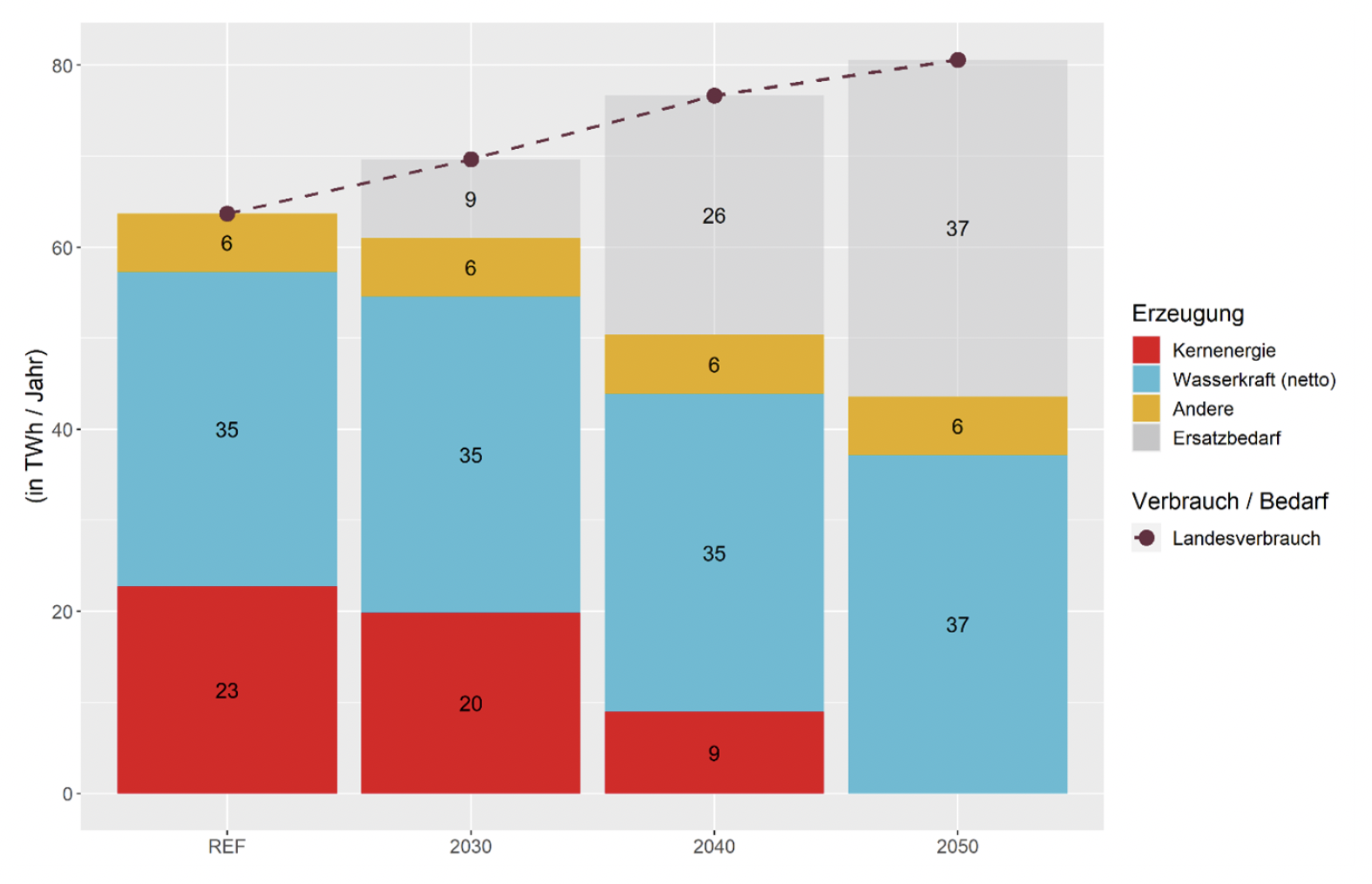

Im Jahre 2017 wurde von der Schweizer Stimmbevölkerung die «Energiestrategie 2050» angenommen, die zu einer Absenkung des Stromverbrauchs pro Kopf und zu einer drastischen Verringerung des Gesamtenergieverbrauchs führen soll. Mit dieser Agenda will die Schweiz eine klimaneutrale Energiesicherheit erreichen und ihren Teil der Pflichten aus dem Pariser Klimaschutzabkommen einhalten. Eine Studie des Verbandes Schweizerischer Elektrizitätsunternehmen (VSE) mit Hochrechnungen für das Jahr 2050 zeigt, dass der Strombedarf in der Schweiz zunehmen wird. Ohne massiv beschleunigten Zubau und Steigerung der Effizienz, fokussiertem Um- und Ausbau der Netze sowie idealerweise einem straff gemanagten Energieaustausch mit Europa sind die gewünschten Energie- und Klimaziele nicht erreichbar.

Die Schweiz mag sich in einer etwas besseren Lage als manch andere Volkswirtschaft befinden, da sie über einen traditionell höheren Anteil an Wasserkraft verfügt als viele andere westeuropäische Länder. 2022 entfielen fast 53% der inländischen Stromerzeugung auf Wasserkraft. Der heutige Energiemix auf der Produktionsseite, die politischen Ziele und deren wirtschaftlich effiziente Umsetzbarkeit werfen eine Reihe von Fragen für die Zukunft auf: Wodurch wird die Stromproduktion der noch laufenden Kernreaktoren ersetzt? Wie schnell und in welchem Umfang lassen sich Photovoltaik, Windkraft und Geothermie etablieren? Wieviel Strom wird die Schweiz in 2050 extern zukaufen müssen, auf dessen Erzeugungstechnologie sie jedoch keinen Einfluss hat? Gemäss der erwähnten Studie könnte dieser Ersatzbedarf von rund 6% in 2022 bis 2050 auf knapp 50% des Landesverbrauchs anwachsen. Muss man künftige Stromversorgungslücken mit z.B. französischem oder tschechischem Atomstrom abdecken? Oder wird die Einbindung in eine bis dahin hinreichend leistungsfähige Stromnetzinfrastruktur Europas helfen, im grossen Stile Windstrom aus Holland oder Portugal einzukaufen? In welchen Technologien werden künftig Schwankungsreserven für Mittel- und Spitzenlasten im Stromnetz vorgehalten?

Zukunftsmarkt Wasserstoff

Bis zum Erreichen des Zieles «Null Emissionen» braucht es noch einige technologische Innovationen. Der Wasserstofftechnologie fällt dabei eine besondere Rolle zu, da sie die nötige Dekarbonisierung ermöglicht, ein Energiespeichermedium für Stromüberschüsse bereitstellt und für industrielle Prozesse eingesetzt werden kann, die vorläufig noch ein Verbrennen anderer Energieträger erfordert. Die hierfür nötigen Konzepte sind schon lange bekannt, doch deren grossflächige und grosszahlige Anwendung erfordert einige technische Umrüstungen. Wird Wasserstoff verflüssigt und mit CO2 zu Methan umgewandelt, kann er mit der bereits bestehenden Erdgas-Infrastruktur transportiert, gelagert und verbrannt werden. Alternativ kann Wasserstoff per Brennstoffzelle ohne Verbrennungsprozess Strom liefern. Derart elektrisch betriebene (Nutz-)Fahrzeuge mit Brennstoffzelle statt Akku lassen sich innerhalb weniger Minuten wieder auftanken. Abgesehen von international bekannten Wasserstoffproduzenten eröffnen sich für Hersteller von Gas-, Druck- und Durchflusssensoren wie z.B. Sensirion, oder Verflüssigern, Verdampfern und sonstiger Infrastruktur angesichts des Marktvolumens auf Jahrzehnte lukrative Absatzmärkte weltweit.

Stark wachsender Strombedarf durch zusätzliche Anwendungen

Die Studie «Energiezukunft 2050» benennt die Gründe für den stark steigenden Bedarf nach Elektrizität: Zunächst stand nur der Ersatz des Atomstroms aus den fünf bestehenden Schweizer Kernreaktoren zur Debatte, die 2022 36,4% des Schweizer Stroms lieferten. Nun muss mittelfristig in Lebensbereichen wie Mobilität und Heizung der Wegfall klimaschädlicher Energieträger kompensiert werden. Sprich: Anstelle der z.B. 7 Liter Diesel pro 100 km müssen die 15 kWh Energiebedarf eines Elektroautos auch irgendwie effizient erzeugt und verteilt werden – multipliziert mit ein paar Millionen Fahrzeugen. Die Europäische Union will ab 2035 keine benzin- und dieselbetriebenen Neufahrzeuge mehr zulassen, die Umstellung auf E-Mobilität dürfte in den nächsten Jahren an Tempo zulegen. In der «Roadmap Elektromobilität 2025» haben sich 56 Organisationen am 16. Mai 2022 verpflichtet, bis 2025 in der Schweiz drei Ziele zu erreichen:

- der Anteil von Steckerfahrzeugen (dazu gehören reine Elektrofahrzeuge sowie Plug-in-Hybride) an den Neuzulassungen soll 50% betragen,

- es sollen 20’000 allgemein zugängliche Ladestationen (Stand September 2023: 12’110) zur Verfügung stehen,

- sowohl zuhause, am Arbeitsort und unterwegs soll ein nutzerfreundliches und «netzdienliches» Laden möglich sein.

Mit letzterem ist gemeint, dass Ladestationen bidirektional funktionieren, d.h. zum Ausgleich von Strombedarfsspitzen ein angehängter Akku auch entladen und so vorübergehend zur Netzstabilisierung als Energiequelle genutzt wird. Da schon heute Tausende Akkus aus Elektroautos, E-Fahrrädern oder Nutzfahrzeugen das Ende ihrer Lebensdauer erreicht haben und diese Menge in Zukunft stark wachsen wird, bemühen sich diverse Unternehmen um eine Aufarbeitung der verbauten Rohstoffe. Hier gehört die BASF zu den Vorreitern, deren grosstechnische Anlage in Schwarzheide (Brandenburg) ab Anfang 2024 15’000 Tonnen E-Autobatterien recyclieren soll. Das Forschungsprojekt CircuBAT der Hochschule Bern will hierzulande den Kreis zwischen Produktion, Anwendung und Recycling von Lithium-Ionen-Batterien aus der E-Mobilität schliessen. Dafür suchen sieben Schweizer Forschungsinstitutionen sowie 24 Unternehmen gemeinsam nach Optimierungsmöglichkeiten für mehr Nachhaltigkeit in allen Lebensabschnitten der Batterie. Sofern dies gelingt und z.B ein einheitlicher Standard definiert und ein Kreislaufsystem errichtet werden kann, würde dies die Börse gewiss um eine weitere spannende Aktie bereichern.

Auffällige und unauffällige Stromverbraucher

Ähnlichen Einfluss auf den Gesamtstrombedarf wird die häufig als häusliche Wärmequelle der Zukunft favorisierte Wärmepumpe haben. Selbst bei guter Dämmung und korrekter Einstellung verbraucht diese pro Einfamilienhaus und Jahr ca. 4’000-6’000 kWh. Um den sonstigen Verbrauch elektrischer Energie machen sich Konsumenten spätestens seit deren drastischer Verteuerung Gedanken. Alte Kühl- und Gefrierschränke oder Umwälzpumpen der Heizungsanlage fallen im Haushalt oft mehr ins Gewicht als eine Handvoll Glühlampen, die gegen LEDs ausgetauscht werden, summen sie doch häufig unbeachtet tagtäglich und rund um die Uhr vor sich hin. Ein vielfach höheres Einsparpotenzial bietet die Modernisierung solcher unauffälligen Stromverbraucher in der Industrie. Beispielsweise Sulzer produziert und wartet ressourcenschonend optimierte Pumpen, Motoren, Generatoren, Verdichter und in der Sparte «Flow Equipment» andere Komponenten zum Bewegen von Flüssigkeiten. Der Bedarf von Industrie und Energiewirtschaft sorgt bei Sulzer für volle Auftragsbücher und gute Zahlen: In den ersten neun Monaten des Jahres 2023 stieg der Bestelleingang des Winterthurer Industriezulieferkonzerns auf vergleichbarer Vorjahresbasis um 18% auf 2.8 Mrd. CHF. Der Umsatz wuchs im ersten Halbjahr um 15,4%.

Eine Senkung des Pro-Kopf-Stromverbrauchs bis 2050 erscheint vor diesem Hintergrund durchaus ambitioniert. Branchenkennern zufolge wächst die weltweite Nachfrage nach Elektrizität zehnmal schneller als die nach anderen Energiequellen. Noch macht der Anteil von Photovoltaikstrom, höflich ausgedrückt, trotz vielfältiger Anreize für private Stromerzeuger kaum mehr als einen Rundungsfehler im inländischen Erzeugungsportfolio aus. Windenergie wird bislang nur in Einzelfällen genutzt. Die simple Logik bei jeder Bemühung um effiziente Energienutzung lautet: Jeder eingesparte kWh Strom muss nicht mehr erzeugt und vom Verbraucher bezahlt werden. Hier gehen Umweltschutz und Wirtschaftlichkeit Hand in Hand. Soll der unnötige Stromverbrauch verhindert werden, bieten sich sensorgestützte Schalter an. Im Hausgebrauch fallen einem dazu spontan Infrarot-Bewegungsmelder als Lichtschalter oder Thermosensoren für die Steuerung von Heizung oder Klimaanlage ein, in der Industrie sind regelmässig viele Bauteile für Messwertaufnahme bzw. Sensorik, Schaltanlagen und Steuerungseinheiten verbaut. Messtechnik-Spezialisten wie Inficon oder Hersteller von Schalt- und Steuerbauteilen wie Carlo Gavazzi unterstützen auf diese Weise mit Teilen ihres Sortiments direkt die Klimawende.

Stromtransport: Leitungsverluste und Spannungstransformation

Doch welchen Stellenwert hat die Verteilung der wie auch immer erzeugten Energie? Hochspannungsleitungen sorgen dafür, dass sich die Verluste pro km Entfernung in Grenzen halten. Zwischen Erzeugung, Übertragung im Netzwerk, an jeder dessen Schnittstellen und zu guter Letzt vor der Bereitstellung beim Endabnehmer ist ein Heer von Transformatoren installiert. Diese spannen niedrige Stromspannungen in hohe um oder umgekehrt, richten Gleichstrom in Wechselstrom oder umgekehrt – und haben alle etwas gemeinsam: Sie verbrauchen ein klein wenig der gigantischen Energie, die sie bewegen. Gemäss den Statistiken von Swissgrid als nationalem Datenlieferanten betragen die aufsummierten Übertragungsverluste durch Leitungswiderstände und Transformatoren etwa 1 TWh (Terawattstunde) oder rund 1,6% des Landesverbrauchs.

Leistungstransformatoren mit mehr als 1’100 V Spannungsbelegung an mindestens einer der Wicklungen gelten als «verbrauchsrelevante Produkte». Seit 2015 unterstehen sie in der EU und der Schweiz gleichermassen Vorschriften für deren minimale Effizienz bzw. umgekehrt deren maximal zulässigen Energieverlust. 2021 wurden diese Vorschriften weiter verschärft, die nächste Stufe der Verschärfung wird für 2025 erwartet. Eine Effizienzverbesserung von 99,73% (Vorschrift ab 2015) auf 99,8% (Vorschrift ab 2020, jeweils bei 200 MVA Bemessungsleistung) klingt winzig, ist aber beträchtlich: Alleine in der Schweiz sind 80’000 Verteiltransformatoren rund um die Uhr am Werk, um aus der Mittelspannung von 8-16 kV die 400 V bzw. 230 V Niederspannung umzuformen, wie sie industrielle bzw. private Abnehmer an ihren Netzanschlüssen erwarten.

Transformatorenersatz als Energie-«Quelle»

Wird ein angejahrter Verteiltransformator durch ein neues, effizientes Modell ersetzt, lassen sich demnach 6’000 bis 7’000 kWh pro Jahr einsparen. Dies entspricht ungefähr dem jährlichen Stromverbrauch von zwei typischen Drei-Personen-Haushalten. Würde man alle Verteiltransformatoren in der Schweiz ersetzen, entspräche der jährlich eingesparte Strom dem Verbrauch von 160’000 Drei-Personen-Haushalten. Zum Vergleich: Die Stadt Zürich meldete in 2022 rund 428’000 Einwohner. Die jüngst an die Börse geführten R&S Group Holding (bis Mitte Dezember 2023 noch hinter der Firmierung ihres IPO-Vehikels «VT5» versteckt) könnte von der sich abzeichnenden Sonderkonjunktur insbesondere beim Bedarf nach effizienten, mittelgrossen Transformatoren profitieren. Mit einer EBITDA-Marge von 18,7% und einem Auftragsbestand in Höhe von fünf Quartalsumsätzen steht das Unternehmen schon heute auf einer soliden Basis. Der wachsende Ersatzbedarf des vorhandenen Trafobestands im Konzert mit neuen Installationen bei Energieerzeugern und -verbrauchern untermauert dessen Wachstumsprognose von «Faktor 3» der Zunahme der Energieerzeugungskapazitäten in entwickelten Volkswirtschaften von 8-10% pro Jahr, mithin also 24-30% pro Jahr.

Elektrifizierung 2.0 unterstützt Dekarbonisierung

Auch in anderen Dimensionen effizienten Energieeinsatzes spielt moderne Elektrifizierung eine Rolle. In der chemischen Industrie ist die Koppelung der Energieströme schon lange Stand der Technik. Statt an jedem einzelnen Bedarfspunkt Kälte oder Wärme zu erzeugen, werden Temperaturunterschiede zunehmend weitergenutzt: Mit der Abwärme des einen Prozesses, z.B. einer thermischen Verwertung von Abfällen (früher und umgangssprachlich: «Müllverbrennung») kann der Warmwasser- und Heizbedarf eines Stadtviertels gedeckt werden – und ein weiteres Fernwärmekraftwerk kann (hoffentlich!) ausser Betrieb gehen. Solche Zweitverwertung von Energie nutzt z.B. das Bunhill Heat and Power Network (BHPN) im Zentrum Londons. Mit der Abwärme aus dem Londoner U-Bahn-Netz werden dank zweistufiger Wärmepumpen von GEA 1’350 Privathaushalte, eine Schule und zwei Freizeitzentren in Islington beheizt und mit Warmwasser versorgt. In Frankfurt/Main heizt ein Rechenzentrum ein Hotel und sorgt für warmes Brauchwasser, in Skandinavien funktioniert dies schon analog für ganze Stadtviertel. Überall bei solchen Anwendungen wird ein wenig, aber oft entscheidende Elektrik verbaut: von den Sensoren über Steuerungseinheiten bis zu Umwälzpumpen oder Gebläsen.

Die Technologie ist gekommen, um zu bleiben

«Elektrifizierung 2.0» ist längst kein theoretisches Konzept oder eine politische Wunschvorstellung mehr. Die zunehmende Codifizierung in Form von Gesetzen, wie bereits erwähnt, hat bereits stattgefunden und wird zunehmend strenger, indem sie den technischen Fortschritt in Form weiterer Effizienzsteigerungen antizipiert. Gleichzeitig wurden und werden Anreizsysteme für Privatkunden und Industrie geschaffen. Namentlich für die angestrebte Modernisierung des Bestands an firmeneigenen Leistungstransformatoren im Mittelspannungsbereich bietet die Vereinigung ProKilowatt das Förderprogramm «Beltrafo» an – vielleicht ein weiterer Booster für die Branche?

Die Anforderungen institutioneller Investoren nach der Definition, Umsetzung und Berichterstattung über ESG-Massnahmen einzelner Unternehmen führt zu weiterem Veränderungsdruck, der nur noch in Ausnahmefällen ignoriert werden kann. Wir befinden uns folglich bereits mittendrin im Megatrend «Elektrifizierung zwecks Klimaschutz». Die Technologie ist gekommen, um zu bleiben. Am Schweizer Kapitalmarkt finden sich eine Menge von Unternehmen, die genau in den fraglichen Branchen über Jahrzehnte Kompetenz und Marktpositionen aufgebaut haben und in der nahen Zukunft vermehrt die Früchte ihrer Arbeit einfahren dürften. In manchen Fällen kann man an der Schweizer Börse Nischen-Player kaufen, die man nicht spontan auf dem Schirm hat, wenn man über Energiewende, E-Mobilität oder innovative, elektrifizierte Haustechnik nachdenkt, wie z.B. den stark wachsenden und profitablen Kabelverarbeitungs-Automatisierer Komax. Wenn Strom immer mehr zum Einsatz kommen soll, um andere Energieträger zu ersetzen, dann muss auch entsprechend mehr und in effizienter Weise verkabelt werden.

Teilnahme am Megatrend oft nur in Form grösserer Einheiten

Häufig sind die Profiteure des Megatrends nicht als spezialisierte Nischenanbieter identifizierbar, sondern in grossen Konzernen zwischen zahlreichen weiteren Geschäftsaktivitäten verborgen. Beispielsweise verfügt ABB über die Unternehmensbereiche Elektrifizierung und Power Grids, mit denen die gesamte Wertschöpfungskette vom Energieerzeuger über den Netztransport, Umspannwerke bis hin zum Verbraucher abgedeckt wird, und zusätzlich die Bereiche Robotik, Fertigungs- und Industrieautomation. Obwohl krisenbedingte Unsicherheiten manchen Kunden dieser Tage von Investitionen abhalten und diese aufschieben lassen dürften, berichtet ABB für das 3. Quartal 2023 im Geschäftsbereich Elektrifizierung, auf den 45% der Umsatzerlöse entfallen, einen Umsatzzuwachs von 6% gegenüber dem Vorjahresquartal und eine stabil auskömmliche EBITA-Marge von 20,8%. In Summe über alle Geschäftsbereiche haben sich die Umsätze analog um 11% erhöht.

Anders als bei Unternehmen mit nur einem speziellen, zukunftsträchtigen Kerngeschäft verfügt ABB über deren viele, die gleichzeitig für einen gewissen Risikoausgleich in der Gruppe sorgen. Nachdem der Konzern im Herbst 2022 seinen Turbolader-Bereich unter dem Namen Accelleron mit seiner aktuellen Marktkapitalisierung von 2.3 Mrd. CHF an die Börse gebracht hat, soll demnächst auch der Bereich E-Mobility/Ladeinfrastruktur für Elektromobilität abgespalten und als sortenreiner Zukunftswert für Aktieninvestoren zugänglich werden. Damit deckt der Elektronikkonzern ein paar seiner Karten auf, wieviel Wertpotenzial in ihm schlummert. Der Nachschub an Innovationen wird keinesfalls vernachlässigt: ABB hat im November 2023 von der Europäischen Investitionsbank (EIB) ein Darlehen von 500 Mio. EUR für die Forschung und Entwicklung im Bereich Elektrifizierung erhalten. ABB will die Mittel für die Konzeption und Entwicklung der nächsten Generation von Stromverteilungslösungen nutzen, namentlich für halbleiterbasierte Leistungsschalter, umweltfreundliche Schaltanlagen und Technologien zur Verbesserung der Gebäudeeffizienz und -automation. Diese Finanzierungsinitiative sei ABB zufolge notwendig, um im Kontext der Energiewende auf den steigenden Bedarf zu reagieren.

Fazit

Die epochalen Veränderungen werden im Alltag augenfällig: In den Fünfziger und Sechziger Jahren schossen Tankstellen aus dem Boden. Kohlehändler sahen sich gezwungen, auf die Distribution von Heizöl umzustellen, und erfreuten sich dann jahrzehntelang auskömmlicher Geschäfte. Dieser Tage schiessen Stromtankstellen, Händler und Monteure von Photovoltaikanlagen oder Wärmepumpeninstallateure aus dem Boden. Verschiebungen im Geschäftsportfolio von Elektronikunternehmen sind weniger augenfällig. Die Breite der Anwendungsfälle von Elektrizität und die Komplexität der hierzu erforderlichen Technik führt dazu, dass eine grosse Anzahl von börsennotierten Unternehmen in unterschiedlichem Masse zu potenziellen Profiteuren des Klimawandels werden. Nicht auf jedem davon klebt sichtbar das Etikett «nachhaltiger Klimawandel-Unterstützer». Im Spektrum vom schnellwachsenden, technologiegetriebenen One-Trick-Pony bis zum breit aufgestellten, wohletablierten Multi-Milliarden-Konzern mit einem Fundus weiterer Geschäftsfelder ist wohl für jeden Risikoappetit und Anlagehorizont etwas dabei. Nur von einer Strategie ist eher abzuraten, nämlich die Auswirkungen der eingeschlagenen Klimapolitik und die dadurch verursachten Veränderungen in der Wirtschaft zu ignorieren.

Perspektiven in der Nukleartechnik?

So wie Totgesagte häufig länger leben als erwartet, könnte die Stromerzeugung aus Kerntechnik dank raffinierter Resteverwertung vor einem kleinen Comeback stehen. Noch sind Firmen wie Transmutex nur für risikobewusste Venture-Capital-Investoren zugänglich und verfügen nur über umsetzungsreife Konzepte, nicht jedoch einen lauffähigen Prototyp im Test- oder gar Regelbetrieb. Doch der technologische Ansatz klingt verlockend: Radioaktive Abfälle der Atomindustrie bestehen aus Isotopen mit sehr unterschiedlich langen Halbwertszeiten. Hiervon lässt sich das Abklingen der schnell zerfallenden Spaltprodukte im Bereich von Sekunden bis zu einigen Wochen mittels geeigneter Schutzvorrichtungen – vereinfacht ausgedrückt – aussitzen. Isotope mit sehr langen Halbwertszeiten von z.B. Millionen oder Milliarden Jahren sind für die Strahlenbelastung kaum relevant, weil pro Zeiteinheit nur wenige Atomkerne zerfallen. Die wirklich gefährlichen Abfallprodukte konventioneller Atomkraftnutzung sind diejenigen mit mittleren Halbwertszeiten von z.B. 1 bis 100 Jahren, weil sie eine über Jahrtausende andauernde, sichere Verwahrung erfordern. Eine Reihe solcher Abfälle kann offenbar mittels Transmutation als Kernbrennstoff zur Energiegewinnung genutzt und dabei gleichzeitig in «sehr kurz-» und «sehr langlebige» Isotope umgewandelt werden. Sofern sich diese Technologie als einsatzwürdig und risikoarm erweist, könnten sowohl klassische kerntechnische Anlagen als auch Teile deren strahlender Hinterlassenschaft sinnvoll zweitverwertet werden. Aus Anlegersicht dürfte es sich empfehlen, das Heranreifen innovativer Technologien zu kapitalmarktwürdigen Unternehmen im Blick zu behalten.