Für die im Berner Oberland domizilierte Saanen Bank lief es auch 2021 wieder sehr gut. Wie die Regionalbank in ihrem Geschäftsbericht mitteilte, sei sie in allen Geschäftssparten gewachsen und habe den Ertrag sowie das Geschäftsvolumen massgeblich steigern können. Unter dem Strich verblieb ein Geschäftserfolg von 7.3 Mio. CHF (+ 2,6%). Der Jahresgewinn in Höhe von 2.7 Mio. CHF (+ 2,3%) erlaubt es, der Generalversammlung vom 8. April 2022 eine Dividendenerhöhung um 3.00 auf 36.00 CHF pro Aktie zu beantragen.

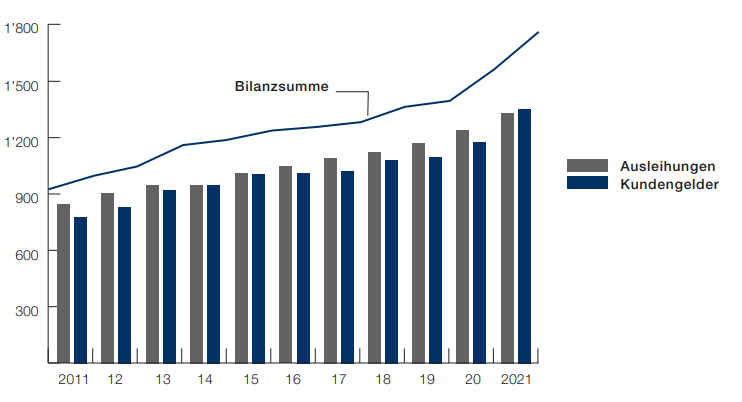

Ausleihungen wachsen um 7,5%

In den letzten zehn Jahren gelang es der Saanen Bank, die Bilanzsumme kontinuierlich zu steigern. Auch 2021 erhöhte sich diese wiederum um stolze 12,8% auf 1’762 Mio. CHF. Dabei ist die Bilanz auf beiden Seiten kräftig gewachsen, wobei die Kundengelder mit 14,9% oder 182.4 Mio. CHF noch stärker zulegten als die Ausleihungen mit 93.3 Mio. CHF (+ 7,5%). Im wichtigen Hypothekargeschäft wuchs die Saanen Bank überdurchschnittlich um 7,5% auf 1’227 Mio. CHF. In der Pandemie zeigte sich die Attraktivität der Region um Gstaad und Saanen. «Viele Gäste wählten das Saanenland kurzfristig zum vorübergehenden Dauerwohnsitz», wird VR-Präsident Victor Steimle im Geschäftsbericht zitiert. Der Kundendeckungsgrad erhöhte sich weiter auf komfortable 105,8%.

Nicht nur im traditionellen Zinsengeschäft, auch in der Vermögensverwaltung erzielte das Finanzinstitut 2021 ein kräftiges Wachstum. Das Depotvolumen konnte dank der guten Marktbedingungen um 35,7% auf 623.1 Mio. CHF gesteigert werden. «Mit der erfolgreichen Vermögensverwaltung hat die Bedeutung des Wertschriftengeschäftes nochmals zugenommen», so die Bank in einer Medienmitteilung.

Starkes Vermögensverwaltungsgeschäft

Dass sich die gute Entwicklung in allen Geschäftsbereichen nicht eins zu eins in der Erfolgsrechnung niederschlägt, ist vor allem auf die weitere Zinsmargenerosion zurückzuführen. Obwohl die Ausleihungen um 7,5% zulegten, lag der Brutto-Erfolg aus dem Zinsengeschäft mit 15.1 Mio. CHF um 0,5% unter dem Vorjahresniveau. Auch der Netto-Erfolg lag mit 15.2 Mio. CHF nur knapp über dem Vorjahreswert. Dafür konnte die Saanen Bank im indifferenten Geschäft glänzen. Der Erfolg aus dem Kommissionsgeschäft stieg auf 3.6 Mio. CHF (+ 13,5%), der Erfolg aus dem Handelsgeschäft auf 1.5 Mio. CHF (+ 33,2%) und der übrige Erfolg sogar um 46,4% auf 625’000 CHF an. Rund 38% der gesamten Erträge der Bank stammen somit aus dem zinsunabhängigen Geschäft, was im Vergleich mit anderen Regionalbanken und insbesondere vor dem Hintergrund des Margendrucks auf der Zinsseite von Vorteil ist. Zwar stieg der Geschäftsaufwand aufgrund von um 7,5% höheren Personalkosten auf 10.4 Mio. CHF an. Dennoch bleibt die Cost/Income-Ratio mit 50,4% auf einem niedrigen Wert. «Dank dem guten Geschäftsgang werden die Reserven und Rückstellungen grosszügig dotiert und somit die Substanz der Bank nochmals deutlich gestärkt», schreibt die Bank in ihrem Bericht. Die anrechenbaren Eigenmittel stiegen um 5,7% auf 128.8 Mio. CHF an.

Herausforderung Personalrekrutierung

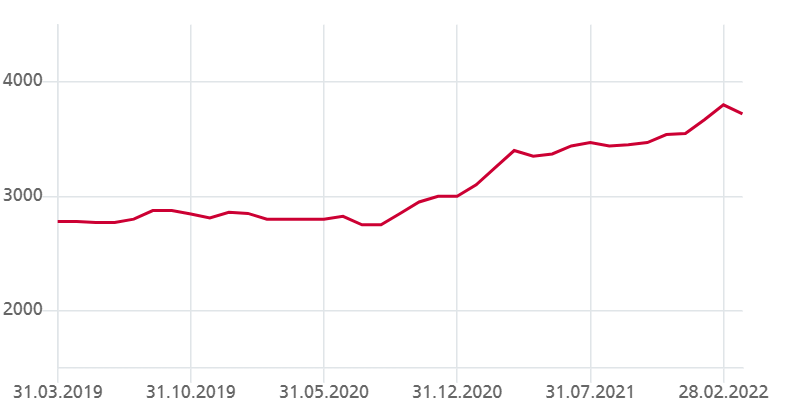

Positiv entwickelte sich 2021 auch der Aktienkurs der Saanen-Bank-Aktie mit einem Plus um 18,3%. Dieser Kursanstieg spiegle die Thesaurierung der Eigenmittel wider, heisst es. Ein höheres Risiko sieht CEO Jürg von Allmen in dem starken Kursanstieg der Aktie jedoch nicht. «Im letzten Jahr hatte unsere Aktie jedoch Aufholpotenzial, deshalb denke ich nicht, dass unsere Aktie aktuell mit einer Bewertung von zwei Dritteln der ausgewiesenen Eigenmittel ein erhöhtes Risiko ausweist», wird er im Geschäftsbericht zitiert. Auf der Risikoseite nennt von Allmen neben den allgemeinen Marktrisiken vor allem die Herausforderungen im Umgang mit ausländischen Kunden und bei der Personalrekrutierung. Es werde sehr entscheidend sein, weiterhin sehr gute Leute zu finden, welche bereits Wurzeln in der Region haben oder bereit sind, sich dort einzuleben und niederzulassen.

Fazit

Der Saanen Bank ist es gelungen, auch in einem schwierigen Marktumfeld zu wachsen. Hier kommt der Regionalbank sicherlich auch die Lage in der bekannten Tourismusregion rund um Gstaad zugute, wo die Bank den Gewerbetreibenden oder Landwirt ebenso betreut wie vermögende Privatkunden. Für die Ertragsdiversifikation ist dies sicherlich ein Vorteil, da so die Abhängigkeit vom Zinsengeschäft weniger gross ist als bei anderen Instituten. Wie das Geschäftsjahr 2021 zeigt, war es trotz eines soliden Wachstums im Hypothekargeschäft von 7,5% kaum möglich, die Erträge aus dem Zinsengeschäft zu erhöhen. Positiv zu erwähnen ist auch die nach wie vor eher tiefe Cost/Income-Ratio; dies insbesondere mit Blick auf den im Vergleich zum Zinsengeschäft eher kostenintensiven Ertragsanteil aus dem Vermögensverwaltungsgeschäft.

Mittlerweile zeigt sich die konstant gute Entwicklung auch im gestiegenen Aktienkurs. Zuletzt wurden auf OTC-X für eine Aktie der SB Saanen Bank 4’050 CHF bezahlt – ein Plus von fast 5% seit Jahresbeginn. Trotz der um 3 CHF erhöhten Dividende von 36 CHF beträgt die Dividendenrendite nur 0,9%. Das Kurs-/Buchwert-Verhältnis ist mit knapp 0,7 etwas höher als das Mittel der Vergleichsgruppe. Daher sind grosse Kurssteigerungen in den kommenden Monaten wohl nicht mehr zu erwarten. Allerdings dürfte sich der Aktienkurs in den nächsten Jahren im Gleichschritt mit den steigenden Eigenmitteln bewegen. Auf OTC-X gibt es derzeit kein Angebot; auch hat der Eigenbestand an Aktien laut Geschäftsbericht stark abgenommen. Interessierte Aktionäre müssen sich daher wohl etwas gedulden, um Aktien erwerben zu können.

Hinweis in eigener Sache: Am 28. Juni 2022 findet ab 16.30 der 9. Branchentalk Banken im Hotel Schweizerhof Bern statt. Im Fokus stehen «Gegenwart & Zukunft des Schweizer Retailbanking».