Das laufende Jahr droht für die Anleger verheerend auszufallen. Global gesehen haben sowohl Aktien als auch Obligationen seit Jahresbeginn rund 20% und mehr verloren. Die Investoren sind auf der Suche nach sicheren Häfen. Da rücken Aktien von heimischen KMU in den Fokus. Diese Art von Titeln wird in der Schweiz am Haupttableau der Schweizer Börse SIX, aber auch ausserbörslich (OTC, over the counter) gehandelt.

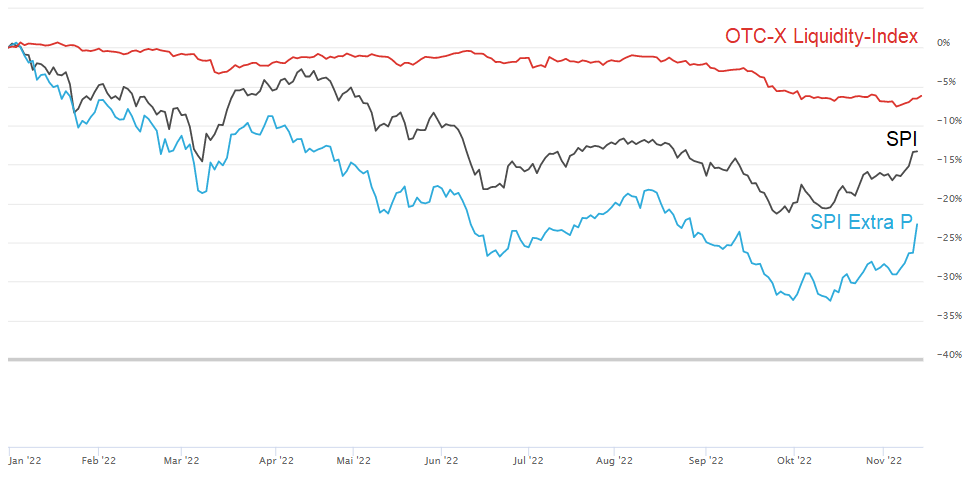

Ein Blick auf die verschiedenen Indizes gibt ein klares Bild. Der Liquidity-Index, der die liquidesten nicht kotierten Aktien umfasst, die auf der Plattform OTC-X der Berner Kantonalbank (BEKB) gehandelt werden, hat im laufenden Jahr 6,5% nachgegeben, der Top 50 mit den Aktien-Titeln mit der höchsten Marktkapitalisierung verlor nur 2,6% und der All Share sogar nur 2,1%. Der SPI Extra Index büsste bis zu 24% und mehr ein – dieser Index umfasst die kotierten Schweizer Aktien ohne die 20 SMI-Titel. Der Blue-Chip-Index SMI hat deutlich über 15% an Wert verloren. Man müsste daraus schliessen, dass KMU am stabilsten sind, vor Blue-Chip-Titeln wie Nestlé und ABB, und dass mittelgrosse kotierte Unternehmen am unsichersten sind.

Geringere Handelbarkeit

Doch dieser «kurzfristige» Blick hat einen Haken. Das Nebensegment wird von den Anlegern eher stiefmütterlich behandelt. Verglichen mit SIX kotierten Aktien ist die Liquidität oft geringer. Bei einigen Titeln muss ein Verkäufer oder teilweise auch ein Käufer Tage oder Wochen warten, bis sich eine Gegenpartei findet. Dies gelte vor allem für die sogenannten Liebhaberwerte, nicht aber für die liquidesten Aktien, betont Sascha Hitz, Aktienhändler der BEKB. Damit reagieren die KMU-Aktien viel langsamer auf Marktveränderungen. Dies gilt im ausserbörslichen Bereich in jeder Marktsituation – auch in Haussen. Im OTC-Markt lassen sich nur in Einzelfällen kurzfristige Gewinne realisieren. Für den Anlagerfolg braucht es Geduld. Spezialisierte Händler sprechen von einem Anlagehorizont von fünf bis zehn Jahren.

«Im Markt fehlen weitgehend institutionelle Investoren wie Fonds, die gezwungen sind, in Baisse-Zeiten Aktien abzustossen», erklärt Hitz, der für den Handel auf OTC-X zuständig ist. Auch derivative Instrumente und Short Selling, welche negative Trends an der Hauptbörse verstärken würden, gebe es nicht. «KMU weisen ein Aktionariat von Anlegern und nicht von Investoren, beziehungsweise Tradern auf», sagt Hans Peter Diethelm, externer Vermögensverwalter aus Uster. Es gebe Studien, wonach Familienunternehmen die erfolgreichsten Unternehmen sind, nicht die grossen börsenkotierten Firmen. Manager tendierten dazu, kurzfristig zu denken. Ein Familienmitglied wolle, dass das Unternehmen auch in 20, 30 Jahren noch erfolgreich ist.

Sektoren, die der SPI nicht kennt

KMU-Aktien reagieren gemäss Diethelm auch mit sinkenden Notierungen auf Inflation, Zinserhöhungen und Rezession, jedoch nicht im gleichen Umfang. Das liege auch am Aktionariat, das keine Fantasiepreise, respektive zu hohe Kurs-Gewinn-Verhältnisse bezahle. Das Aktionariat, oft Immobilien-Besitzer, sei an einer jährlich wiederkehrenden «erfreulichen» Dividendenhöhe – vielfach höher als bei den SPI-Titeln – interessiert, begrüsse eine physische Generalversammlung mit genussvollem Nachtessen und schätze bei einigen Firmen noch das Naturalgeschenk. Wer ausserbörsliche Aktien-Titel hält, der erlitt dank der Dividendenhöhe im laufenden Jahr 2022 noch keinen Verlust, sagt Diethelm.

«Der Vorteil des ausserbörslichen Marktes ist neben der tiefen Volatilität die grosse Breite an Sektoren», sagt Sascha Hitz. «Tourismus- und Freizeitwerte haben sich, ebenso wie Regionalbanken, sogar positiv entwickelt, während der Industriesektor wie an der Hauptbörse gelitten hat.» Tourismus- und Regionalbankaktien sind im SPI so gut wie nicht vertreten. Im Industriesektor leiden gemäss Hitz einzelne Firmen unter dem Ukrainekrieg und der Inflation im Euroraum. Der Rückschlag finde nur bei diesen Unternehmen statt, nicht aber im gesamten ausserbörslichen Markt.

Institutionelle Anleger zieren sich

«Der Sektor der kleinkapitalisierten Unternehmen reagiert wegen der fehlenden Liquidität mit Verzögerung auf die Marktbewegungen der Blue Chips», sagt Eugen Perger von den Research Partners, ein auf Schweizer börsenkotierte Aktien spezialisiertes Analysehaus. Zwar sei die Tagesvolatilität bei den kleinen börsenkotierten Aktien weniger heftig, auf lange Sicht fielen die Korrekturen aber nicht weniger stark aus. Auch in diesem Segment müssten Investoren, die mit Lombardkrediten auf Kredit kauften, die Positionen abstossen, um ihren Verpflichtungen nachzukommen. In kleinkapitalisierte Unternehmen könne man immer investieren, wieder rauszukommen, sie dagegen schwieriger, so Perger. Diese „Trägheit“ der Titel halte viele Investoren von einem Engagement ab.

Perger weist darauf hin, dass Research Partners keine OTC-Titel und aus dem SIX-Haupttableau nur Unternehmen abdecke, die eine gewisse Liquidität aufweisen würden. «Zu kleine Unternehmen aus dem SPI sind für unsere Kunden wie Banken und Vermögensverwalter zu klein und zu wenig attraktiv». Es gebe einen grossen Unterschied zwischen den Unternehmen aus dem SPI, den Research-Partners abdeckten, und den OTC-Werten. Während Fonds- und institutionelle Anleger meist nicht in OTC-Werte investieren dürften, seien diese in «seinem Segment» auch vertreten. Was fehlten, seien teilweise die grossen angelsächsischen Asset-Manager und Hedge Funds.

Geografisch weniger breit diversifiziert

Die KMU-Aktien sind kein homogenes Feld, es gibt wie unter den Konzernen unterschiedlichste Strukturen und Ausrichtungen. Die Stabilität des OTC-Indizes darf nicht darüber hinwegtäuschen, dass auch der ausserbörsliche Bereich heterogen ist. «Der Markt, beziehungsweise die daran gehandelten Gesellschaften, sind in sehr unterschiedlichen Branchen tätig und auch untereinander zum Teil sehr unterschiedlich aufgestellt», erklärt Markus Rüegsegger von Quantex, der einen ausserbörslichen Fonds betreibt. Es müsste also jedes Unternehmen einzeln angeschaut und mit einem ähnlich gelagerten kotierten Unternehmen verglichen werden.

Der grösste Unterschied zu kotierten Unternehmen liegt gemäss Quantex-Manager Rüegsegger in der geografisch weniger diversifizierten Ausrichtung vieler KMU. Dies könne etwa Einfluss auf die Margen haben. So seien beispielsweise die Energiepreise vor allem in Europa eklatant gestiegen. Schweizer KMU, die auf dem freien Energiemarkt sind oder mit Gas produzieren, haben explodierende Energiekosten zu tragen. Die Rezession sei auch nicht in allen Ländern gleich ausgeprägt. Zudem ist nach Ansicht von Rüegsegger das politische Risiko für Fehlentscheidungen in Europa – und damit auch in der Schweiz – doch wesentlich höher, zumal hier die Anspruchsgesellschaft am ausgeprägtesten scheint.

Grossaktionäre bevorzugt

Im aktuellen Umfeld sind nach Ansicht von Perger nur die steigenden Zinsen für die von ihm analysierten Unternehmen aus dem SPI eine Bedrohung. Für die Schweiz halte sich diese Zinsbewegung aber noch im Rahmen. Eine Rezession müsse länger andauern, um die Wirtschaft spürbar zurückzuwerfen, nicht nur ein oder zwei Quartale. Die aktuelle Konjunkturabschwächung sei nicht mit der Finanz- oder anderen Krisen zu vergleichen. Die Nachfrage bleibe etwa in der Industrie hoch, viele Branchen wie etwa Unterhaltung und Reisen hätten nach der Pandemie weiterhin Aufholbedarf. Viele Schweizer Unternehmen seien international «kleine Stars», die für Investoren attraktiv seien. Diese Firmen weisen eine hohe Wertschöpfung auf und besitzen in einer Inflation auch Preissetzungsmacht – teilweise mit etwas Verzögerung.

Doch Aktien im Nebensegment weisen Risiken auf, die grosskapitalisierte Titel nicht zeigen. Rüegsegger sieht die Risiken klar in den gegenüber der Schweizer Börse fehlenden Regulierung und der Intransparenz. «Es geht hier weniger um die Pflicht zur Publikation von Quartals- oder Halbjahresberichten sowie deren Detailierungsgrad, sondern vielmehr um die Gleichstellung der Aktionäre», sagt der Quantex-Fondsmanager. Im OTC-Markt sei es nicht zu verhindern, dass wichtige und grosse Aktionärsgruppen anders – d.h. besser, früher oder auch detaillierter – informiert würden. Kleinere Aktionäre werden teilweise nicht zeitgleich oder gar nicht informiert. Auch bestehen bei den OTC-Gesellschaften viele Gross- bzw. Mehrheitsaktionäre, denen der Kleinaktionär auf Gedeih und Verderben ausgeliefert ist (u.a. bei einem Aktienpaketverkauf). Das letztgenannte Risiko kann gemäss Rüegsegger auch bei kotierten Unternehmen vorkommen. Das habe der Fall Sika vor einigen Jahren gezeigt hat, allerdings mit gutem Ausgang.

Nur mit Limite handeln

OTC-Aktien weisen gemäss Hans Peter Diethelm bei Handelbarkeit und der Preissetzung Nachteile auf. Die Spanne zwischen Geld- und Brief-Kurs ist deutlich höher als an der Börse. «Daher halten wir in unserem News-Letter stets fest: Ausserbörsliche Aktien dürfen nur mittels Limite gekauft oder verkauft werden, wegen allfälligen grösseren Schwankungen», sagt der Vermögensverwalter. Anleger müssten Geduld mitbringen.

Auf welchen Aktien setzen die Experten in der aktuellen angespannten Börsensituation? Rüegsegger agiert bei den Nebenwerten aufgrund der «aktuellen Lage» ähnlich wie bei den kotierten Aktien: Er empfiehlt eine Übergewichtung von Gesellschaften mit tiefer konjunktureller Abhängigkeit wie Versorger, Nahrungsmittelhersteller, Gesundheitsdienstleister und Produzenten von Basiskonsumgütern. Die Unternehmen müssten ein gutes Management und eine langfristige Strategie aufweisen. Bei der Auswahl achtet der Quantex-Fondsmanager auf solide Bilanzkennzahlen, d.h. eine tiefe oder keine Verschuldung, eine konservative Bewertung der Aktiven, keinen oder kaum Goodwill bzw. immaterielle Werte und wie erwähnt transparent berichtende Gesellschaften.

Wegen tiefer Verschuldung wenig zinssensitiv

«Die KMU-Unternehmen sind in der Regel weniger stark verschuldet, weisen eine hohe Eigenkapitalquote und geringe Nettoverschuldung auf», sagt Sascha Hitz. Dies mache sie bei Krisen resilienter. Dank der geringen Verschuldung seien die Gesellschaften von Zinserhöhungen weniger stark betroffen. Aufgrund ihrer Grösse seien sie zudem agiler und könnten in der Regel schneller auf Entwicklungen wie Inflation und Rezession reagieren.

Aktuell mag Perger die Aktien aus dem Medtech- und dem Pharmabereich. Diese Unternehmen hätten ihre Prognosen kaum anpassen müssen. Auch Tech-Aktien hätten übertriebene Rückschläge hinnehmen müssen und seien oft wieder attraktiv. Finanztitel erachtet der Analyst als zu wenig spannend. Er glaubt aber nicht, dass die steigenden Zinsen grosse Verluste im Hypothekar- oder Kreditgeschäft bringen werden. Dafür seien die Polster zu gross. «Beim Thema Energie ist die Fantasie jedoch schon eingepreist», so der Analyst von Research Partners. Auch im Bereich «neue Energien» zu denen Perger Windkraftausrüster Gurit oder den Solarausrüster Meyer Burger zählt, gibt es für ihn wenig attraktive Anlagen.

«Die Auswahl ist im OTC-Bereich etwas eingeschränkt, zumal ein Grossteil der gehandelten Aktien, geschätzt ein Drittel, aus den Branchen Banken sowie Tourismus und hier vor allem Bergbahnen stammt», so Rüegsegger. Übergewichten würde er die Versorger CKW und Repower, die von den hohen Energiekosten in den nächsten Jahren profitieren werden und antizyklisch Holdigaz und Wasserwerke Zug (WWZ), Diese Gesellschaften würden zwar mittelfristig unter hohen Gestehungskosen leiden, mittelfristig die Preise aber weitergeben können und die erwähnten Kriterien erfüllen.

«Im Moment keine Aktien kaufen»

Absolute «Buys» sind für den Quantex-Fondsmanager Griesser und Weiss+Appetito, wenn diese auch etwas zyklischer seien. Reishauer empfiehlt er – trotz hoher Konjunkturabhängigkeit – wegen des starken Kursrückgangs ebenfalls. Die Gesellschaft sei völlig überfinanziert, sodass sie in den letzten Jahren noch jede Krise problemlos «überstehen» konnte. Diese drei Unternehmen empfehlen sich zudem in der längerfristigen Optik und auch, falls man davon ausgehe, dass die Rezession weniger schlimm ausfalle als angenommen.

Hans Peter Diethelm empfiehlt im Moment keine Aktien zum Kauf, denn «die Zinsen dürften noch steigen, auch wenn die US-Inflation gerade auf 7,7 % zurückging». Die Gewinne würden sich wegen den stark gestiegenen Energiekosten weiter reduzieren wie etwa jüngst bei Geberit. Der Vermögensverwalter legt momentan nicht in ausserbörsliche Aktien an, hat aber diverse Titel-Aufträge im Orderbuch der Banken platziert. Das KGV dieser «Geld-Kurse» sei vernünftig. «Für kurzfristiges Traden eignen sich OTC-Titel aber überhaupt nicht.»