Das Wirtschaftswachstum legt zu, und die Börsen haussieren – gut für Luxusgüter und deren Aktien. Mit Richemont und Swatch sind gleich zwei Schweizer unter den globalen Top 10 der Industrie zu finden. Wie sind die weiteren Perspektiven, welche Aktien sind noch vielversprechend?

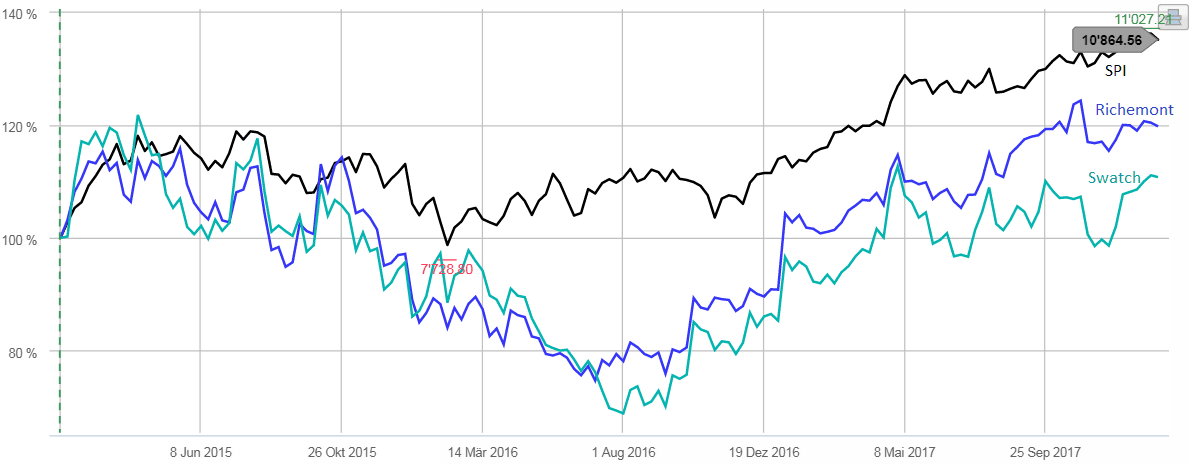

Es ist wiederum verblüffend, wie exakt die Luxusgüter-Aktien mit ihrem Aufschwung ab Sommer 2016 den nachfolgenden Wirtschaftsaufschwung korrekt antizipiert haben. So auch die beiden Schwergewichte aus der Schweiz, Richemont und Swatch. Und dies, obwohl die Währungsrelationen seit Januar 2015 nachteilig für Schweizer Exporteure waren. Das hat sich zwar 2017 im Lauf des Jahres etwas entspannt, aber die Aktienkursentwicklung hat es lange davor vorweggenommen.

Uhrenindustrie wächst wieder

Mit einem Kursanstieg von 32.5% in 2017 bei Richemont und 28.9% bei Swatch liegen die beiden Schweizer gut im Mittelfeld bei der Betrachtung der globalen Peer-Group. Das ist umso bemerkenswerter, als das Wachstum im Bereich Uhren und Schmuck niedriger ausfällt als in den anderen Luxus-Bereichen. Allerdings scheinen die oft vorgetragenen Wehklagen der Uhrenindustrie aus den Vorjahren im Rückblick etwas übertrieben ausgefallen zu sein. 2017 stiegen die Uhrenexporte kontinuierlich und lagen im November, der letzte Monat, für den die Zahlen publiziert sind, mit 1.977 Mrd. CHF um 6.3% über denen im November 2016, so der Verband der Schweizerischen Uhrenindustrie. Mit 39.8% Zuwachs lag China vorn und verzeichnete damit seit 30 Monaten den höchsten prozentualen Anstieg. Ebenfalls stark: Japan mit 22.5% Zuwachs und Frankreich mit 19%. Erwähnenswert ist auch, dass sich Italien mit 5% Zuwachs wieder im positiven Bereich bewegt.

Das sind gute Nachrichten für die Schweizer Hersteller von Luxusgütern und das Land insgesamt, denn die Uhren- und Schmuckindustrie ist unverändert eine der wichtigsten Exportbranchen und auch ein gewichtiger Arbeitgeber und Steuerzahler.

10 Schweizer unter den Luxus Top 100

Unter den Top 100 der Luxusgüterbranche sind laut der jährliche Erhebung von Deloitte 2017 wiederum 10 Schweizer zu finden, von denen neun der Uhren- und Schmuckindustrie zuzurechnen sind. Neben Richemont auf Rang zwei und Swatch auf Rang sechs sind u.a. Rolex (11), Patek Philippe (41), Chopard (49) und Audemars Piguet (50) vertreten. Die Zahlen für das Ranking beziehen sich jedoch auf das Geschäftsjahr 2015. Über zwei oder drei Jahre kann es durchaus zu signifikanten Verschiebungen kommen. Ein Faktor sind die starken Bewegungen am Devisenmarkt. So publizierte Richemont um 7% gesteigerte Umsätze in der Bilanzierungswährung Euro, bei konstanten Wechselkursen wären die Umsätze um 2% rückläufig gewesen. Swatch bilanziert in CHF und sah 2015 um 3% schwächere Umsätze. In Euro bilanziert wären die Umsätze dagegen um 10.3% gestiegen.

Differenzierte Wachstumsraten

Der auf längere Sicht entscheidende Faktor für Änderungen im Ranking ist aber die Wachstumsrate. Die beiden italienischen Unternehmen Marcolin Group und Valentino etwa zeigten im Zeitraum 2013-2015 eine jährliche Wachstumsrate (CAGR) von 43.1% und 37.8%, womit sie die wachstumsstärksten Vertreter im Deloitte-Ranking sind. Unter den Top 20 Growth sind allein sechs italienische Luxusgüterhersteller zu finden, aber auch zwei aus Indien, je eines aus Brasilien, China, Schweden und auch Schweiz. Mit 18.4% CAGR 2013-2015 und Umsätzen von 193 Mio. USD in 2015 schaffte Richard Mille den Sprung in die Top 100 und landete auf Rang 97.

Wertsteigerung durch M&A

Auch M&A-Transaktionen können das Bild schnell ändern. Die Fusion von Luxottica und Essilor in einer 50-Mrd.-USD-Transaktion hat ein neues Schwergewicht geschaffen, das nun mit 9.8 Mrd. USD Umsatz in 2015 Rang vier im Global Ranking belegt. Die bekannteste Marke ist Ray Ban. Luxottica ist ebenso wie Richemont, Estée Lauder (3), Hermès (12), Tiffany (16), Prada (17) und Burberry (18) ein lupenreiner Luxusgüterhersteller, im Gegensatz zu LVMH (1) und Kering (5), bei denen Nicht-Luxus bis zu 40% des Konzernumsatzes ausmacht. Kering mit den bekannten Marken Gucci, Saint Laurent, Brioni u.a. hat daher Anfang 2018 angekündigt, die Mehrheitsbeteiligung am Sportartikelhersteller Puma auf 16% zu reduzieren – um ein lupenreiner Luxusgüterkonzern zu werden.

Pure Plays bevorzugt

Hintergrund ist die durchwegs höhere Bewertung, die „Pure Plays“ an der Börse erhalten. Hermès wird aktuell mit einem KGV 2019 (e) von nahe 40x bewertet, während Burberry, Prada, Kering und LVMH zwischen 22x und 27x liegen. Hermès ragt auch deshalb heraus, weil das Unternehmen mit 20.2% Nettogewinnmarge zusammen mit Richemont (20.1%) die Spitzengruppe bei der Profitabilität der Branche bildet. Der Durchschnittswert der Top 100 beträgt 9.7%. Im Gegensatz zu Richemont verzeichnet Hermès allerdings auch zweistellige Zuwachsraten: 13.7% CAGR im Zeitraum 2013-2015 vs. 5.1% bei Richemont.

Luxus-Aktien haussieren seit Sommer 2016

Seit Mitte 2016 zeigten die Aktien der Luxusgüterhersteller eine teilweise atemberaubende Performance. Kering stieg von 140 Euro auf 400 Euro, Branchenprimus LVMH von 140 Euro auf 240 Euro. Der Börsenwert von LVMH liegt aktuell bei 123 Mrd. Euro und damit höher als die gesamte Wiener Börse. Kering ist 50 Mrd. Euro wert. Hermès ist nach einem Kursanstieg seit 2016 von 50% auf 450 Euro nun 47 Mrd. Euro wert. Die drei Luxus-Franzosen bringen somit 220 Mrd. Euro Market Cap auf die Waage. Richemont bringt es aktuell auf 39 Mrd. Euro, der Kurs war nach einem Einbruch 2016 schnell wieder um über 40% gestiegen, liegt aber nicht höher als zuvor. Prada und Burberry liegen jedoch trotz der Kursavancen seit 2016 immer noch weit unter ihren Hochs. Die Börsenbewertung liegt bei 8 Mrd. Euro bei Prada und 9 Mrd. Euro bei Burberry.

Veränderte Konsumgewohnheiten

Die unterschiedliche Dynamik hat verschiedene Gründe. Einer ist die bereits hohe Konzentration. Rund 50% der jährlichen Umsätze der Top 100 entfallen allein auf die Top 10! Ebenfalls 50% der globalen Umsätze entfallen auf Touristen – entweder auf Reisen oder am Flughafen. Dabei verfestigen sich zwei Trends. Die Konsumenten aus den Emerging Markets gewinnen an Bedeutung und prägen mit ihren Gewohnheiten zunehmend den Gesamtmarkt. Während Konsumenten aus den reifen Ländern Luxusgüter zu 53% im Heimatland kaufen, liegt dieser Prozentsatz bei den Emerging-Market-Konsumenten bei nur 40%. Das mag an der immer noch beschränkten Auswahl in Ländern wie China, Indien oder Indonesien liegen, aber auch daran, dass die Bewohner solcher Länder inzwischen Wohlstand erreicht haben und sehr viel mehr reisen. 40% ihrer Luxuskäufe werden auf solchen Reisen in London, Paris, Zürich etc. ausgegeben – und 20% in den Flughäfen. Das lohnt sich auch, denn dieselbe Uhr kann in Shanghai sehr viel mehr als in der Schweiz kosten. Auf jede Schweizer Uhr, die ein Chinese in China kauft, kommt eine, die ein Chinese im Ausland erwirbt.

Millennials als Nachfragemacht

Der zweite mächtige Trend sind die veränderten Konsumgewohnheiten von Generation zu Generation. So kaufen die Baby-Boomer nur zu 22% im Ausland Luxusgüter, aber zu 65% im Heimatland. Schon bei der Generation X liegen die Vergleichswerte bei 31% im Ausland und 54% im Heimatland. Die Millennials treiben diese Entwicklung weiter an: 33% im Ausland und 48% zuhause. Damit einher geht die Verlagerung von Käufen in Einzelhandelsgeschäften hin zu E-Commerce und M-Commerce. Während Millennials 19% ihrer Luxuskäufe über das Smartphone abwickeln und 23% über den Computer, liegen die Vergleichswerte bei den Baby-Boomers bei 6% und 22%. Entsprechend gewinnt bei den Herstellern sukzessive die „Omni-Channel“-Strategie an Bedeutung. In der Online-Welt dominieren Multi-Stores, in der Welt der physischen Läden sind es dagegen Mono-Stores. Die Konsumenten jedenfalls, so Deloitte, wollen mehr Service wie Home Delivery, Geschenke und personalisierte Angebote. Angesichts hoher Bewertungen in dem Luxusgüter-Sektor sind breite Investments in entsprechende Investmentprodukte nicht unbedingt zu empfehlen. Bei den Einzelwerten wird es stark darauf ankommen, dass die Distributionskanäle so entwickelt werden, dass sie die neuen Käufer – Konsumenten der Emerging Markets und Millennials – auch tatsächlich erreichen.