Was genau Luxus ist, darüber lässt sich trefflich streiten. Auf jeden Fall ist Luxus im Gegensatz zu allem anderen laut dem Dichter und Dandy Oscar Wilde unverzichtbar. Das gilt heute noch genauso wie in antiken Kulturen. Und wenn auch Luxusgüter immer nachgefragt sind, so unterliegt der Sektor doch auch dem Auf und Ab der Wirtschaft. Die Aktien der führenden Hersteller von Luxusgütern hatten seit 2020 einen sensationellen Lauf, doch inzwischen zeigt sich ein äusserst differenziertes Bild mit entsprechenden Chancen und Risiken für Investoren.

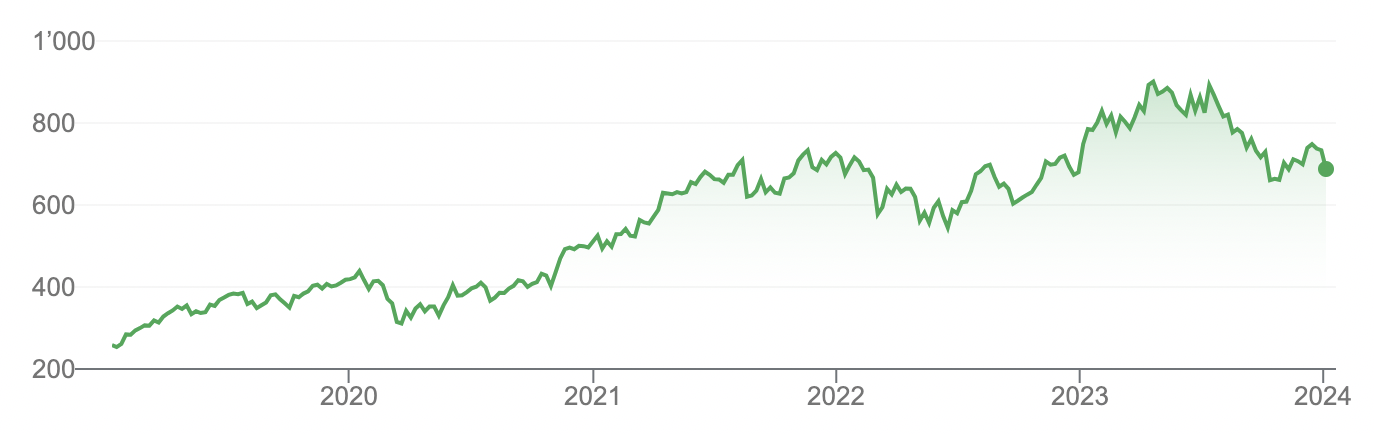

Der wachsende Wohlstand in weiten Teilen der Welt hat aus der einstigen Nische Luxusgüter einen Massenmarkt werden lassen, der den Marktführern Gewinne beschert, deren Ausmass andere Branchen in den Schatten stellt. Der grösste Luxusgüter-Konzern LVMH war im ersten Halbjahr 2023 mit rund 450 Mrd. Euro zum höchstbewerteten Unternehmen an Europas Börsenplätzen geworden. Da lag der Kurs bei 900 Euro. Und trotz der Korrektur im zweiten Halbjahr auf 697 EUR zum Jahresschluss errechnet sich zum Kurs von vor fünf Jahren bei 253 EUR eine Performance von 192%. Hauptaktionär Bernard Arnault führte zeitweilig die Liste der globalen Super-Reichen an. Im zweiten Halbjahr 2023 zog dann Novo-Nordisk als höchstbewertetes Unternehmen in Europa an LVMH vorbei.

Ein breitgefächertes Performance-Bild

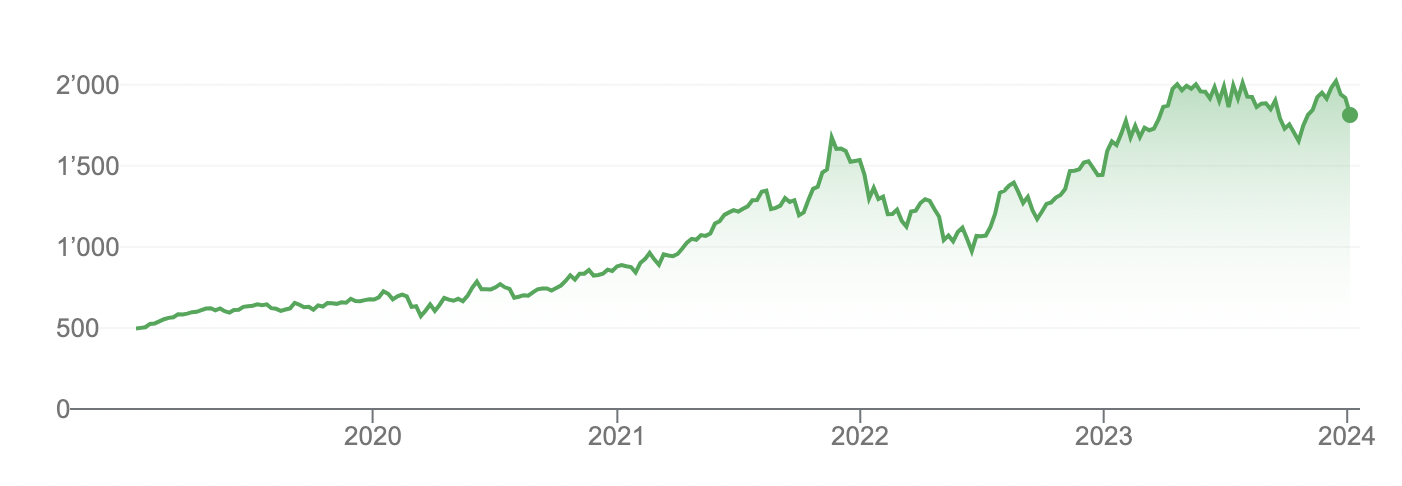

Trotz der Korrektur zeigt LVMH zum Jahresende 2023 auch immer noch eine positive Performance, wenn auch nur von 6%. Auf 3-Jahressicht stieg die Aktie um 43,7%. Die Aktionäre beschweren sich nicht. Das sieht bei Kering ganz anders aus. Im letzten Jahr verlor die Aktie 17%, auf 3-Jahressicht 30,6%, und selbst auf 5-Jahressicht lag die Performance nur bei mageren 1,2%. Weit besser lief es für Hermès-Aktionäre mit 29,1% Performance in 2023, 117,9% in drei Jahren und 307% in fünf Jahren.

KUV als Richtwert

Diese Performancezahlen über die drei Perioden offenbaren die unterschiedlichen Geschicke der einzelnen Konzerne schon sehr deutlich. Je näher am High-End wie Hermès, desto höher die Nettogewinnmargen und die Börsenbewertungen. So kommt Hermès auf ein für 2024 geschätztes KGV von 32 und ein KUV von 15. Die Vergleichszahlen bei LVMH liegen bei 17 und 4 und bei Kering bei 12 und 2.4.

Überzeugende Langfrist-Performance der Marktführer

In der Betrachtung der europäischen Luxusgüteraktien bieten Hermès und LVMH die mit Abstand beste 5-Jahresperformance. Nur eine weitere Aktie, L’Oréal, kommt mit 127,7% auf über 100% Kurszuwachs. Und auch 2023 legte L’Oréal um stattliche 33,6% zu. Die Market Cap liegt nun bei 237 Mrd. Euro, vor Hermès mit 198 Mrd. Euro, aber nach LVMH mit 361 Mrd. Euro. Kering kommt noch auf 47.9 Mrd. Euro. Somit ist Essilor-Luxottica mit einer 5-Jahresperformance von 65,4% und einer aktuellen Market Cap von 82 Mrd. Euro deutlich nach oben gerückt.

Italienische Luxusgüter-Aktien

Unter den italienischen Luxusgüter-Aktien können Prada mit einer 5-Jahresperformance von 89,3% sowie die an der NYSE gehandelte Zegna eine positive Performance vorweisen. Zegna stieg 2023 um 9%, zeitweilig lag der Kurs bei 16 USD, jetzt 11 USD. Die Market Caps sind mit 15 Mrd. Euro bei Prada und 2.6 Mrd. USD bei Zegna eher gering. Ferragamo ist sogar auf unter 2 Mrd. Euro abgerutscht.

Der Luxusgüter-Sektor in der Schweiz

In der Schweiz ragt Richemont zumindest in der längerfristigen Betrachtung heraus. 2023 verlor die Aktie zwar 3,5%, doch die 3-Jahresperformance fällt mit 44,5% beachtlich aus, ebenso 83,7% über den 5-Jahreszeitaum. Die Market Cap liegt bei 58 Mrd. CHF, das für 2024 geschätzte KGV bei 14 und das KUV bei rund 3. Bei Swatch liegt die Market Cap inzwischen bei unter 10 Mrd. CHF. 2023 verlor die Aktie 20,7%, was die schlechteste Performance aller hier betrachteter Luxusgüteraktien darstellt. Auf 3-Jahressicht lag die Performance bei -9%, auf 5-Jahressicht bei -20,5%. Somit ist Swatch die einzige Aktie des beobachteten europäischen Luxusgüter-Universums, die ihren Aktionären in dieser Periode einen Verlust beschert hat.

Lalique tendiert seitwärts

Der Vollständigkeit halber kann auch Lalique erwähnt werden. Die Aktie ist seit dem IPO im Juni 2018 an der SIX kotiert. Seitdem hat die Aktie von 50 CHF auf aktuell 36 CHF verloren. Der Trend läuft seit 2020 seitwärts. Zahlreiche neue Aktivitäten wurden entwickelt, zuletzt berichtet schweizeraktien.net im Oktober über Lalique. Mit einer Market Cap von 276 Mio. CHF liegt Lalique allerdings unter dem Radar der meisten Investoren. Im Dezember wurde bekannt, dass Nina Müller ab 1. Februar neue CEO wird.

Bain Studie prognostiziert bis zu 10% Wachstum in 2023

Laut einer im November veröffentlichten Studie von Bain & Co zusammen mit der italienischen Fondazione Altagamma dürfte das High-End Luxus-Geschäft 2023 um 8% bis 10% auf 1.5 Billionen Euro wachsen, eine Zunahme um rund 160 Mrd. Euro! Besonders gefragt seien Luxuserlebnisse wie exklusive Kreuzfahrten und Hotellerie sowie Luxusautos. Persönliche Luxusgüter wie Bekleidung, Schuhe, Lederwaren, Parfum und Schmuck würden um rund 4% auf 362 Mrd. Euro Jahresumsatz wachsen. Die konjunkturellen Gegenwinde lassen jedoch das Trendwachstum abflachen. Nur zwei Drittel der Marken würden 2023 ein positives Wachstum aufweisen, 2022 noch 95%.

Deviseneffekte und Investment-Nachfrage

Der Markt ist von Sonderfaktoren geprägt, nicht zuletzt den Entwicklungen an den Devisenmärkten. So verzeichnet Japan einen regelrechten Boom, der aber zum grossen Teil auf die Einkäufe von Touristen zurückgeht, die den schwachen Yen nutzen. Umgekehrt gehen die Umsätze in den USA zurück, weil der starke USD in Europa oder Japan für günstigere Käufe von Luxusgütern genutzt wird. In China hat sich die Nachfrage aufgrund des schwächeren Wirtschaftswachstums spürbar vermindert. Bis 2030 könnte der globale Anteil chinesischer Käufer bei persönlichen Luxusgütern bei 35% bis 40% liegen, so die Studie. Der Umsatz mit hochwertigem Schmuck wird 2023 die 30-Mrd.-Euro-Marke überspringen, auch weil Schmuck als Investment-Objekt in unsicheren Zeiten wiederentdeckt werde.

Luxus-Erlebnis im digitalen Zeitalter

Die Trends der Vorjahre setzen sich fort. Bis 2030, so die Bain-Prognose, sollen 70% der Umsätze mit persönlichen Luxusgütern auf Online- und Mono-Kanäle entfallen. Die Digitalisierung und die Integration von KI treibe durch eine Verschmelzung von physischen und digitalen Erlebnissen die «Customer Journey» und biete den Unternehmen die Gelegenheit zur Exzellenz und Differenzierung im Wettbewerb. Tatsächlich scheinen die Unternehmen nun im Wettbewerb die Nase vorn zu haben, die früh auf Online-Kanäle und exklusive Mono-Stores gesetzt haben.

Konjunkturelle Nachfragedämpfung und Nachhaltigkeit

Die Bain-Studie und weitere Studien zum Luxusgeschäft dokumentieren zwar die grundlegende Wachstumsdynamik, weisen aber auch auf die nachlassende Nachfragedynamik in Segmenten und Regionen hin. Vor allem jüngere Käufer schränken sich als Folge von Inflation und Unsicherheit eher ein. Zu den übergeordneten Trends zählt, dass Generation Y und Z schon aus demografischen Gründen Jahr für Jahr an Anteil gewinnen. Neben der Qualität exklusiver Luxuserlebnisse fallen für weite Teile dieser Käufergruppen verstärkt Nachhaltigkeitsinhalte bei Kaufentscheidungen ins Gewicht.

Schatten über der Luxusgüter-Industrie?

Das mag ein Grund sein, warum die Marktführer wie Hermès, L’Oréal und LVMH so gut dastehen. Bei Richemont, ebenfalls ein profilierter Nachhaltigkeitsvorreiter, könnte die fortgesetzte Frankenstärke auch die Kursentwicklung bremsen. Überhaupt, so scheint es, sind trotz der fortgesetzten Nachfrage doch einige Wolken am Himmel aufgezogen, die anfangen, Schatten auf die erfolgsverwöhnte Luxusgüterindustrie zu werfen.

Hyperinflation und Staatspleiten

So entfällt ein Grossteil des Nachfragezuwachses der letzten 10 Jahre auf China und sonstige «Emerging Markets», die inzwischen aber oft mit Abwertungen, schwächeren Einnahmen in Hartwährungen, galoppierender Inflation und sozialen Unruhen zu kämpfen haben. Laut Weltbank gab es in den letzten drei Jahren 18 «Sovereign Defaults», mehr als in den beiden letzten Jahrzehnten zusammengenommen. In Argentinien erreicht die Inflation inzwischen 140%. Weitere angeschlagene Länder sind u.a. Ägypten, Äthiopien und Kenia.

Schreckgespenst Vermögenssteuer

Sogenannte «Black Swan»-events sind nicht so selten, wie die Jahre seit 2020 mehrfach gezeigt haben. Die Saxo Bank stellt zu jedem Jahreswechsel unwahrscheinliche Prognosen auf, die, sollten sie sich bestätigen, grosse Auswirkungen auf die Kapitalmärkte haben würden. Eine davon für 2024 lautet, dass die EU überraschend eine Vermögenssteuer von 2% p.a. einführen würde, nachdem die Wähler verstanden haben, dass Milliardäre und Vielfach-Millionäre in der EU weniger Steuern abführen als in Nordamerika und Ostasien. Das würde der EU um die 50 Mrd. Euro jährlich in die Kassen spülen. Aktien wie LVMH, Porsche und Ferrari würden unter der Einführung der Vermögenssteuer am meisten leiden.

Käuferstreik bei US-Staatsanleihen

In einer weiteren «Outrageous Prediction» taucht LVMH nochmals auf. Hier als Vertreter der «12 Titans», also der weltweit höchstkapitalisierten Wachstumsaktien wie Apple, Amazon, Nvidia etc., jedoch ergänzt um JP Morgan, Visa, ASML, TSMC, Novo-Nordisk, Eli Lilly und eben LVMH. Diese Aktien bleiben hochkapitalisierte Felsen in der Brandung, nachdem die US-Regierung wegen steigender Verteidigungskosten und hoher Budgetdefizite dazu gezwungen wird, Zinseinkünfte und Kapitalgewinne auf Staatsanleihen von der Steuer zu befreien, um den Käuferstreik bei Bonds zu beenden. Dies, so die Saxo Bank, markiere auch das Ende des Kapitalismus, weil das Kapital nun an den Staat fliesse, und nicht mehr in die Privatwirtschaft. Bonds würden über alle Laufzeiten gewinnen, Aktien kollabieren – ausser den «12 Titans».

Luxusgüter-Industrie im Spannungsfeld

So unwahrscheinlich solche Szenarien klingen mögen, auszuschliessen sind sie nicht, denn die zugrundeliegenden Probleme und Fehlentwicklungen bedürfen Lösungen, nicht beschönigenden Aufschiebungen. So oder so, die Luxusgüter-Industrie wird inmitten des wirtschaftlichen und sozialen Spannungsfelds stehen. Allerdings nehmen die meisten der hier besprochenen Unternehmen eine Vorreiterrolle bei der Lösung von Problemen unserer Zeit ein. Die Materialien sind nachhaltig und zertifiziert oder immer häufiger aus Recyclingmaterial. Die Lieferketten sind sauberer als in den meisten anderen Industrien und die CO2-Bilanzen ebenfalls. Die kritischen Teile der Luxuswelt betreffen eher die Kreuzschifffahrt, den Flugzeug-Massentourismus und nicht mehr zeitgemässe PS-Kraftprotze mit Verbrennungsmotor.

Fazit

Das fundamentale Trendwachstum im Segment der Luxusgüter hält an, schwächt sich allerdings seit 2023 als Folge von Inflation und konjunkturellem Abschwung etwas ab. Die steilen Kursanstiege seit Beginn der Pandemie sind zunächst auf breiter Basis erfolgt, inzwischen jedoch auf wenige Marktführer begrenzt. Haben die jeweiligen Kursanstiege die entsprechende Geschäftsentwicklung auf Unternehmensbasis korrekt antizipiert? Ja, denn Hermès verzeichnete die beste Performance, und die Aktie ist in die hohe Bewertung hineingewachsen. Die Bewertung bleibt hoch, weil die Wachstumsdynamik und die Gewinnspanne weiterhin überdurchschnittlich sind. Das gilt ähnlich für L’Oréal und LVMH sowie weniger ausgeprägt für Essilor-Luxottica. Richemont bietet zweifellos Kurssteigerungspotenzial und eine attraktive Bewertung, doch starke Auftriebskräfte sind bei der Aktie derzeit noch nicht auszumachen. Zum im Mai 2023 erreichten Hoch von 158 CHF errechnet sich eine Chance von über 40%.

Alle sonstigen Titel mögen Chancen bieten, doch die Performancezahlen und der Geschäftsverlauf sprechen eindeutig für die Luxus-Schwergewichte aus Frankreich. Die haben auch jede Krise der letzten Jahrzehnte sehr gut überstanden. So können Luxus-Aktien zu einem guten Schlaf beitragen, anstatt wie Wackelkandidaten den Schlaf zu rauben.

Hat Ihnen der Artikel gefallen? Dann können Sie unsere Arbeit gerne mit einem finanziellen Beitrag unterstützen. Klicken Sie einfach unten auf den „Spenden“-Button.