«Es war ja schon immer klar, wie das enden muss» sagen die einen. Die anderen meinen, dass der «Investment-Case intakt ist». Kaum eine Aktie in der Schweiz vermag mehr zu polarisieren als Zur Rose. Das zeigt sich im langfristigen Kursverlauf. Immerhin brachte der Verkauf des Schweizer Geschäfts an Migros jetzt eine wieder starke Bilanz – und eine Kursverdoppelung. Was kommt nun?

Der Fall Zur Rose ist aus Sicht des Kapitalmarktes besonders lehrreich. Es zeigen sich abwechselnde und höchst unterschiedliche Phasen im Lebenszyklus der Aktie. In der kühlen Langfrist-Betrachtung der Aktienkursentwicklung wird deutlich, welche bedeutende Rolle die marktpsychologischen Faktoren spielen. Vom Überschwang bis zur Zerknirschung.

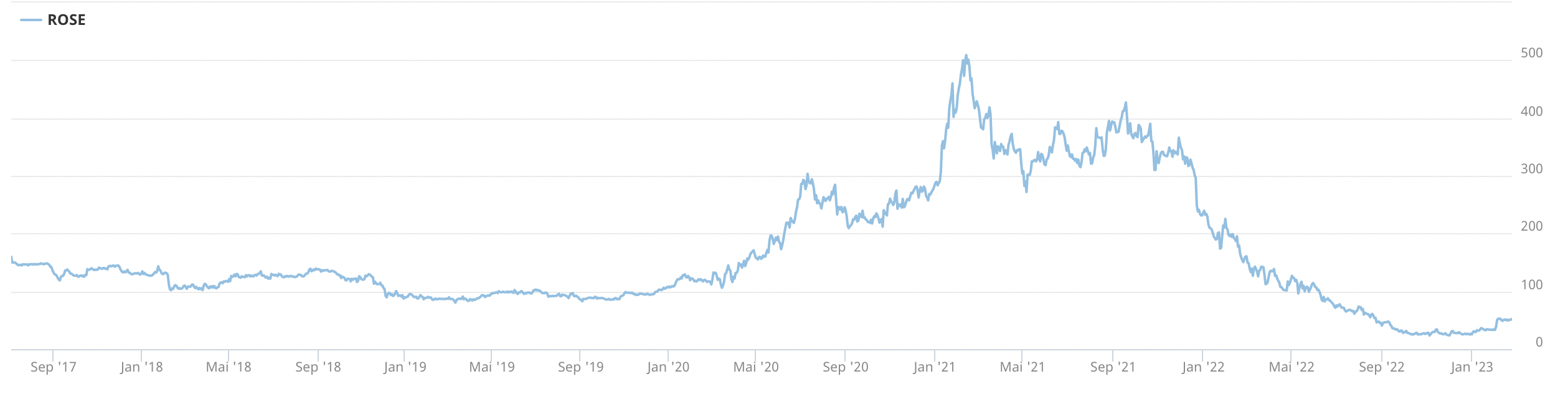

Kursverdoppelung … von tiefer Basis

Vor Bekanntgabe der Transaktion mit Migros dümpelte die Aktie im Tief bei 23 CHF. Die Marktkapitalisierung war auf wenig mehr als 300 Mio. CHF zusammengeschrumpft. Nur zwei Jahre davor hatte der Kurs kurzzeitig die 500-CHF-Hürde genommen. Der wirkliche Ausverkauf startete dann im vierten Quartal 2021, ausgehend von einem Hoch über 400 CHF.

Um zu verstehen, wie und warum es zu dieser wechselhaften Kursentwicklung und der extremen Volatilität kommen konnte, ist es sinnvoll und notwendig, zurück zu den Anfängen von Zur Rose zu gehen. Die Besonderheit liegt auch darin, dass die Aktie bereits ein Leben vor dem IPO an der SIX 2017 hatte.

Die Anfänge

Bei der Gründung als Grossistin für Ärzte durch 21 Ärzte 1993 ging es um die Bündelung der Einkaufsmacht. Ein gutes Konzept, da, anders als in den meisten Ländern, die Abgabe von Arzneimitteln durch die Ärzte selbst, die sogenannte Selbstdispension, in einigen Kantonen in der Schweiz erlaubt ist. Es wurden immer mehr Ärzte beliefert, die, vom Konzept überzeugt, auch oft Aktionäre wurden und mit ihrem Kapital das Wachstum finanzierten. Der Medikamentenversand an Patienten wurde 2001 aufgenommen, die Bearbeitung des deutschen Marktes begann 2004.

Die Strategie-Änderung

Eine Chance zur Expansion in die digitale Welt bot sich 2012. Der Pharmagrosshändler Celesio trennte sich vom im Jahr 2000 gegründeten niederländischen Pionier im digitalen Apothekenversandhandel in Europa, DocMorris, nachdem die Erwartungen nicht erfüllt worden waren respektive die Strategie geändert worden war. 2007 war DocMorris von Celesio mehrheitlich übernommen worden. Der Clou für Zur Rose war der niedrige Preis von lediglich 25 Mio. Euro. Diese Transaktion änderte in der Konsequenz die Strategie von Zur Rose und damit auch die Zielsetzungen.

Digitalisierung als Wachstumstreiber

Der europäische Apotheken- und Medikamentenmarkt war nach der Jahrtausendwende in Bewegung gekommen. Es zeichnete sich immer stärker ab, dass das digitale Zeitalter und echte Liberalisierungsmassnahmen den praktisch seit Jahrhunderten unverändert regulierten Markt disruptieren würden. Ein frühes Zeichen war der Wegfall der Preisbindung für rezeptfreie Arzneimittel. Durch die Übernahme des in Europa führenden Apothekenversandhändlers DocMorris war Zur Rose in einer guten Ausgangsposition, um zum Hauptprofiteur der erwarteten und sich abzeichnenden Deregulierung und Digitalisierung des Marktes zu werden.

Zögerliche Online-Migration im europäischen Medikamentenmarkt

Kerngedanke war, dass die digitale Migration – also von der ausschliesslich stationären Distribution zum Online-Marktplatz – ähnlich wie bei Büchern, Reisebüros, Musik oder Zahlungsdienstleistungen verlaufen würde. Regelmässig war zu beobachten, dass die Penetration digitaler Kanäle in den ersten drei bis vier Jahren moderat erfolgte, dann jedoch schnell die Mehrheit der Kunden nachfolgte und Online-Kanäle mehr als die Hälfte des Geschäftsvolumens erzielten. Ein wesentlicher Grund für Online-Migration ist eigentlich immer, dass das Produkt oder die Dienstleistung unter Aussparung von Mittelsmännern und -frauen für den Endkunden billiger wird.

Die Regulierungsbremse

Doch wo der freie Markt herrscht, setzen sich solche Innovationen besser durch als in Wirtschaftszweigen, die einer hohen Regulierung unterworfen sind. Wie lange sich die politischen Entscheidungsprozesse in Deutschland und den anderen EU-Ländern allerdings hinziehen würden, war zwar nicht unbedingt absehbar, aber durchaus zu befürchten.

Kapitalbeschaffung und Wachstumsfinanzierung

2012 wurde somit das Geschäftsmodell von Zur Rose wesentlich erweitert. Ziel war die Expansion im EU-Markt, vor allem in Deutschland. Grössere Ambitionen erfordern aber auch mehr Kapital. Das profitable Basisgeschäft mit den Ärzten in der Schweiz warf und weist noch immer eine eher bescheidene Marge auf. Die Reinvestition der Gewinne allein konnte die geplante europaweite Expansion im Apotheken-Versandhandelsgeschäft nicht finanzieren. Erweiterungsinvestitionen wie vor allem in die Logistik, in die IT und dazu noch zahlreiche Übernahmen in Deutschland und ganz Europa machten Kapitalbeschaffungsmassnahmen zum eigentlich entscheidenden Wachstumsfaktor.

Was also zunächst als solides und bodenständiges Grossistengeschäft in der Schweiz begann, mutierte ab 2012 zu einer sehr viel ehrgeizigeren Wachstumsgeschichte, bei der nicht weniger als die Marktführung im digitalen Medikamentenversand in Europa das Ziel war. Zu diesem Zeitpunkt entfielen noch weniger als 1% des europäischen Medikamentenmarkts auf Online-Markplätze.

Seit 2008 auf OTC-X gehandelt

Die Aktie von Zur Rose wurde seit 2008 auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. Nach anfänglichem Enthusiasmus erreichte die Aktie 2008 ein Hoch von 48.55 CHF, verlor dann jedoch und dümpelte bis 2017 die meiste Zeit um 20 CHF. Erst im Vorfeld des IPOs an der SIX im Sommer 2017 kletterte die Aktie auf fast 160 CHF. Die Aktienumsätze blieben meist gering. Eine Anleihe über 50 Mio. CHF wurde an der SIX kotiert.

Die Amazon-Philosophie

Das richtige Geschäftsmodell für den raschen Ausbau der Marktführung und ein beschleunigtes Wachstum fand CEO Walter Oberhänsli bei Amazon. So wurde der Aufbau von Marktanteilen mit allen Mitteln verfolgt, auch unter Inkaufnahme von Verlusten und in der Folge einer Zunahme der Verschuldung. Das IPO 2017 war eine logische Entscheidung. Durch den Börsengang kam frisches Kapital herein und verbesserte den Zugang zum Kapitalmarkt für nachfolgende Kapitalerhöhungen.

IPO – und danach

Der Aktienkurs startete an der SIX mit einem Hoch von 159.90 CHF. Der Kurs bröckelte bis zum vierten Quartal 2019 ab und lag zeitweilig unter 90 CHF. Dann begann ein atemberaubender Kursanstieg, der im Februar 2021 bei über 500 CHF seinen Gipfel erreichte. Investmentbanken und Börsenbriefe hatten mit Beginn der Pandemie letztlich die europäischen Online-Apotheken doch noch entdeckt. Die Kursziele stiegen täglich höher. Alles, was es vorher an Bedenken gab, hatte plötzlich seine Geltung verloren. Mehr und mehr Banken deckten die Aktie von Zur Rose und des ebenfalls börsengehandelten Wettbewerbers Shop-Apotheke mit ihrem Research und teilweise überaus «bullishen» Kursprognosen ab.

Mondpreise in der Pandemie

Es kam, wie es kommen musste. Kapitalerhöhungen auf erhöhtem Kursniveau sowie erwartungsgemäss starke Wachstumsraten in der harten Lockdown-Phase liessen in der Fantasie die Bäume in den Himmel wachsen. Lag das KUV von Zur Rose über weite Wegstrecken vor 2017 bei gerade 0.1, so erreichte es nach dem ersten Corona-Jahr über 3.

E-Rezept – Chance und Risiko

Ein wesentlicher Faktor für Zur Rose war vor allem in den letzten fünf Jahren das E-Rezept. Die gesamte Strategie war darauf ausgerichtet, dass in Deutschland im Zuge der Reformen im Gesundheitswesen das elektronische Rezept in absehbarer Zeit eingeführt werden würde. Nach Deutschland würde der Rest der EU folgen und Zur Rose wäre in einer starken, fast monopolartigen Stellung. Das E-Rezept ist technisch und regulatorisch anspruchsvoll und schien durch jahrelange Test-Phasen und Pilotprojekte zum Greifen nah. Doch immer wieder kam es zu Verzögerungen, Zweifeln, Bestätigungen und frischen Sand im Getriebe. Dabei spricht vor allem aus Kostengründen eigentlich alles für die Digitalisierung des Rezeptwesens.

Leerverkäufer schiessen sich ein

Schon früh im Verzögerungsprozess schossen sich Leerverkäufer auf Zur Rose ein. Einerseits war die Bewertung auf dem erhöhten Kursniveau durch Überspekulation anfällig für Korrekturen, andererseits wurde jede Äusserung deutscher Politiker oder Verbände, die Zweifel am Zeitplan oder der generellen Einführung weckten, ein Anlass für entsprechende Negativ-Nachrichten in den Medien. In der Spitze belief sich die Leerverkaufsquote auf über 40%, ein absoluter Ausnahmewert. Solch hohe Leerverkaufsquoten und ein sehr tiefer Kurs implizieren, dass die betroffene Gesellschaft auf die Pleite zusteuert.

Mit dem Rücken zur Wand

Dies gilt umso mehr, wenn die Gesellschaft akuten Kapitalbedarf hat. Das war bei Zur Rose der Fall. Durch die Verzögerungen beim E-Rezept hatten sich die Verluste angehäuft. Kapitalerhöhungen auf dem zuletzt deutlich ermässigten Kursniveau hätten die Aktionäre zu stark verwässert und wohl auch nur mit Schwierigkeiten Investoren gefunden. Zur Rose war durch die endlosen Verzögerungen und die Attacken der Leerverkäufer in eine existenzbedrohende Lage geraten.

Der Befreiungsschlag

Dazu trat das seit einem Jahr stark veränderte Börsenklima durch Inflation, Zinsanstieg und Kriegsbeginn. Kein gutes Klima für Aktien von Unternehmen mit Verlustausweis und Kapitalbedarf. Das führte zu einem Handlungsbedarf, der Zur Rose aus der ungünstigen Lage befreiten sollte. Der Befreiungsschlag kam Anfang Februar. Zur Rose veräussert das gesamte Schweiz-Geschäft im Volumen von zuletzt 687 Mio. CHF Jahresumsatz, die Keimzelle und den Cash-Flow-Bringer, an den Partner Migros. Der Kaufpreis beträgt rund 360 Mio. CHF und ist teilweise noch als variabel anzusehen.

Effekte auf Kerngrössen

Dies führt dazu, dass die Nettoverschuldung von Zur Rose rechnerisch von 390 Mio. CHF auf 30 Mio. CHF sinkt. Die Eigenkapitalquote steht «pro forma» bei 73%. Ein anderer Effekt ist, dass der verbleibende Umsatz von 1.1 Mrd. CHF nur noch unwesentlich höher ausfällt als vor 10 Jahren. 2012, nach der Übernahme von DocMorris, hatte Zur Rose 900 Mio. CHF erzielt. Die aktuelle Marktkapitalisierung beträgt 630 Mio. CHF. Zum Vergleich: Noch 2016 lag die Bewertung auf OTC-X bei 80 Mio. CHF. Bei Kursen über 500 CHF in 2021 lag die Bewertung im Bereich von 5 Mrd. CHF.

Exkurs Amazon

Ein Blick auf Amazon, den Geber der verfolgten Strategie, kann zum Verständnis der wechselhaften Geschicke von Zur Rose durchaus hilfreich sein. Um Splits bereinigt startete die Aktie im Gründungsjahr 1997 den Handel an der Nasdaq mit 8 US-Cents und stieg mit der allgemeinen Internet-Hausse bis 1999 auf 3.60 USD. Nach einem Hoch von 4.50 USD folgte der Absturz auf 0.74 USD in 2002. Erst 2007 wurden wieder 4.50 USD überschritten. 2013 stand die Aktie bei 20 USD, 2018 bei 97 USD und 2021 bei 180 USD. Aktueller Kurs: 97 USD. Gleich ist, dass das aggressive Geschäftsmodell, das Wachstum vor Ertrag setzt, nur in Hausse-Phasen steile Bewertungsanstiege mit sich bringt. Beide Unternehmen, obwohl mit Zeitverzögerung, befanden sich in langen Phasen der Kursstagnation, die bei Amazon von 2000 bis 2013 reichte, bei Zur Rose von 2008 bis 2016 im vorbörslichen Leben und, nach dem IPO, von 2017 bis ins erste Halbjahr 2020.

Ungleich ist der Fokus. Während Amazon die anfänglichen Erfolge im von Preisbindungen befreiten Buchmarkt auf andere «freie» Märkte ausdehnte, ist Zur Rose im reglementierten und von tradierten Gesetzen blockierten Gesundheitsmarkt tätig, der zudem hochpolitisch ist. Die Pharma-Lobby inklusive der Apotheken-Lobby ist weltweit wohl die einflussreichste überhaupt. Sie vermag deshalb Fortschritte, die ihre Gewinnmargen schmälern, gut und lange zu verhindern, im Prinzip schon bei den legislativen Vorgängen.

Fazit

Der Hebel für die Digitalisierung im Gesundheitswesen ist umso grösser, je länger die Hindernisse zu blockieren vermögen. Worum es im Grunde geht, ist, die Gesundheitsversorgung für die Bevölkerung zu erhalten und verbessern, aber gleichzeitig die Kostenexplosion zu beschränken. Durch die Digitalisierung der Prozesse kann viel Geld eingespart werden. Daher ist der Wandel längst überfällig.

Zur Rose liegt zwar im Wesentlichen mit der verfolgten Strategie und der Positionierung richtig, ist jedoch gleichzeitig Opfer verschiedener unkontrollierbarer Einflussgrössen wie Politik, Börsenstimmung, Leerverkäufer und Zinszyklus. Im Verhältnis dazu ist das Wachstum bei Amazon hauptsächlich von der Nachfrage der Kunden nach günstigen Produkten und Services getrieben.

Ohne das Schweizer Geschäft erscheint Zur Rose mehr wie eine Option auf die beschleunigte breite Adoption des E-Rezeptes in Deutschland – und dann anderen EU-Ländern. Umso mehr, als nur 70 Mio. CHF des Umsatzes in 2022 auf andere europäische Länder wie Frankreich, Spanien und Italien entfällt. Das Vordringen des E-Rezeptes ist zwar wahrscheinlich, doch wie bisher, was das Tempo anbelangt, von Unsicherheiten behaftet. Die Schrumpfung der Marketingaufwendungen und sonstigen Massnahmen zur Kostensenkung und die zuletzt rückläufigen Umsätze im Hauptmarkt Deutschland zeigen den Ernst der Lage, aber auch den Überlebenswillen von Zur Rose. Das Unternehmen sieht sich auf gutem Weg, den EBITDA Break-even schneller zu erreichen.

Die Aktie weist eine Historie der Überspekulation in beide Richtungen auf und ist nach der Veräusserung des profitablen Schweiz-Geschäfts bis auf Weiteres nurmehr für spekulative Marktteilnehmer geeignet. Es sei denn, der Investor ist absolut davon überzeugt, dass nun plötzlich Vernunft und schnelle Umsetzung die obersten Maximen der deutschen Regierung sein werden.