Erst in den Himmel gehoben, dann zur Höllenfahrt verdammt – die Aktionäre von Zur Rose sind heftigen Stimmungs- und Kursschwankungen innerhalb von kurzer Zeit ausgesetzt. Die Nachrichtenlage erscheint mitunter diffus. Ein vertiefter Blick auf die wesentlichen Entwicklungen sollte mehr Klarheit für die weitere Einschätzung verschaffen.

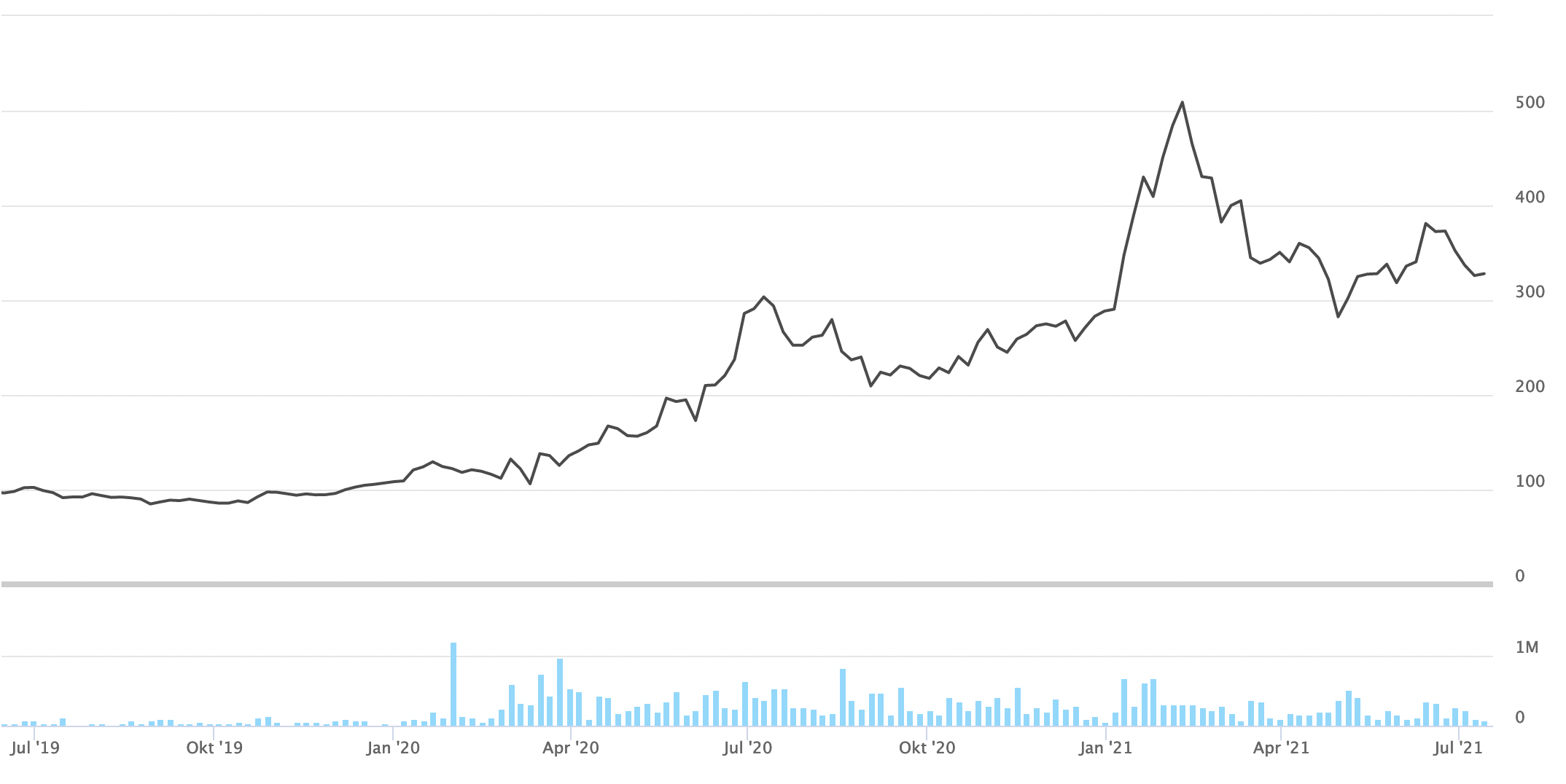

Was ist dieses Jahr eigentlich mit der Zur Rose Aktie passiert? Bei Kursen unter 300 CHF sorgte die Ersteinschätzung der Bank of America im Januar für ein Kursfeuerwerk. Das Kursziel war mit 500 CHF genannt. Die Aktie schoss bis Februar dann sogar über 500 CHF hinaus. Auf dem inflationierten Kursniveau erhöhten sich, fast absehbar, dann die Leerverkaufsquoten bis auf 20%, der Kurs fiel zurück bis auf 260 CHF im Mai. Es folgte eine Erholung auf 400 CHF. Danach sorgten negativ eingefärbte Meldungen zu Rückschlägen bei der Test-Phase des E-Rezeptes in Deutschland für eine neuerliche Kursschwäche. Aktuell liegt die Aktie bei 328 CHF.

Studie der BofA

Fundamental betrachtet sind die Kursbewegungen nicht von Quartalszahlen, Gewinnwarnungen oder sonstigen materiellen Entwicklungen geprägt, sondern eindeutig von sekundären oder tertiären Faktoren bestimmt. Es ist schon ein wenig fragwürdig, wenn eine der weltweit mächtigsten Banken sich bei einer so gering kapitalisierten Aktie, noch dazu in einem fernen Land, so weit hinauslehnt.

Korrektiv Shortselling

Dass nach solch explosiven Kursgewinnen ohne fundamentale Gründe – immerhin über 70% in sechs Wochen – auch Leerverkäufer Blut lecken und leicht verdientes Geld wittern, sollte nicht überraschen. So funktioniert eben der Marktausgleich in der freien Marktwirtschaft. Kurzfristige Kursschwankungen zeichnen die Börse aus. Dass die Volatilität bei Hype-Aktien zunimmt, ist zu erwarten.

Fake News

Leider auch zu erwarten ist heutzutage, dass Desinformation als scheinbar legitimes Mittel zur Durchsetzung der eigenen Agenda eingesetzt wird. Seit Jahren schon lanciert der deutsche „Informationsdienst“ Apotheke adhoc tendenziöse und irreführende Berichte insbesondere zum Thema Apotheken-Versandhandel, und speziell Zur Rose und Tochter DocMorris. Bereits 2017 hat schweizeraktien.net auf die dubiose Berichterstattung hingewiesen, die beim damaligen Anlass sogar auf Kursmanipulation hinauslief. Allerdings publiziert die Plattform weiterhin ungestört irreführende Meldungen und gibt trotzdem vor, ein neutrales Informations-Medium zu sein. Tatsache ist jedoch, dass die Akteure bekannte Lobbyisten des Apothekerverbandes in Deutschland sind, der natürlich kein Interesse am Fortschreiten der Digitalisierung hat.

Widerstände gegen Digitalisierung

Die lancierten Berichte zu Verzögerungen bei der Einführung des E-Rezeptes in Deutschland sind substanzlos und stellen nicht mehr als einen Sturm im Wasserglas dar. Ob die Test-Phase einen Monat früher oder später beginnt und diese in einem oder drei Bundesländern durchgeführt wird, ist von marginaler Bedeutung. Worum es wirklich geht, ist die Entscheidung, im grössten Gesundheitsmarkt Europas ab Januar 2022 flächendeckend das E-Rezept einzuführen! Das führt zwangsläufig zu einer beschleunigten Migration von Kunden und Umsätzen auf die digitalen Kanäle – und damit weg vom stationären Handel. Der Hauptgrund für die politische Digitalisierungsinitiative im Healthcare-Sektor liegt in der galoppierenden Kosteninflation im Gesundheitswesen. Der muss Einhalt geboten werden, mit allen Mitteln. Politisch und volkswirtschaftlich sind einige Apotheken weniger gegen Kosteneinsparungen im Milliardenbereich abzuwägen.

Online-Migration unaufhaltsam

Die Gegner des E-Rezeptes sind von eigenen Interessen gelenkt, können aber trotz intensiviertem Lobbying im gegebenen Umfeld die Neustrukturierung des Gesundheitswesens nicht verhindern. Ein Blick auf das Online-Migrationsmuster aller betroffenen Industrien – von Musik über Reisebüros bis hin zu Casinos – zeigt in aller Klarheit, dass der Migrations-Prozess zunächst nur einige Prozent p.a. beträgt, dann jedoch in einen beschleunigten Modus übergeht. Regelmässig stehen am Ende Online-Marktanteile von über 50%. Im Bereich des Apotheken-Versandhandels liegt die Online-Rate dagegen noch sehr tief. Im Bereich der verschreibungspflichtigen Medikamente entfallen in Deutschland noch weniger als 3% auf digitale Kanäle.

Pioniergewinne für Pionierunternehmen

Bei einem Pionierunternehmen wie Zur Rose, welches hauptsächlich gegen anachronistische Strukturen und Regulierungen ankämpft, sind Rückschläge, Verzögerungen und Medienkampagnen von den Aktionären einzukalkulieren. CEO Oberhänsli hat bisher alle Hürden letztlich genommen und auch zahlreiche Prozesse geführt. Trotz aller Zweifel und Skepsis wurde das Unternehmen konsequent zum Marktführer in Europa aus- und aufgebaut. Das drückt sich auch in der Kursentwicklung aus. Der Kurs stieg von 22 CHF in 2016, noch im ausserbörslichen Aktienmarkt gehandelt, auf in der Spitze über 500 CHF dieses Jahr.

Zahlen und Kennzahlen

Die Market Cap liegt aktuell nur bei rund 3 Mrd. CHF. Der Umsatz für 2022 dürfte bei 2.5 Mrd. CHF liegen. Die erwartete Wachstumsrate beim Umsatz bis 2023 wird von Analysten auf 25% bis 30% p.a. geschätzt. Der Hauptvorteil liegt darin, dass Zur Rose in Deutschland bereits viele Kundinnen und Kunden hat und somit eine hohe Partizipationsrate beim E-Rezept zu erwarten ist, was die Marktanteile weiter erhöht. Die seit Jahren gehörte Kritik, dass Zur Rose nichts verdient, greift angesichts der exorbitanten Wachstumsraten zu kurz. Im ersten Quartal stiegen die Umsätze in Deutschland um 25% auf 337 Mio. CHF und im Rest der EU um 58%. Die Anzahl der aktiven Kunden kletterte in Deutschland auf 11,1 Mio. Einen vollständigen Überblick bietet die jüngste Unternehmenspräsentation.

Fazit

Angesichts der Bewertungen, die an der Börse zahlreichen Hoffnungs-Unternehmen ohne substanzielle Umsätze, manchmal mit wenigen Kunden und oft sogar noch ohne Produkte, zugestanden werden, erscheint der Marktführer Zur Rose mit einem KUV 2022 von 1,2 unterbewertet. Die Weichen, auch für das E-Rezept, sind gestellt, womit die wesentlichen Risiken, die von den Aktionären noch vor einigen Jahren zu tragen waren, nun weitgehend eliminiert sind. Dieses De-Risking sollte sich innerhalb der nächsten Jahre in einer Bewertungs-Prämie niederschlagen, denn die Eintrittsbarrieren sind hoch, und die Wettbewerber inklusive Shop-Apotheke hinken hinter Zur Rose her. Was es braucht, ist der Blick über die kommenden Quartale hinaus. Auf Basis des aktuellen Kurses läuft ein Wiedererreichen des historischen Hochs bei über 500 CHF auf einen Kursgewinn von über 60% hinaus. Das Kursziel könnte in 1-2 Jahren überboten werden. Kurzfristig ist jedoch weiterhin mit hoher Volatilität und eventuell auch mit zeitweiligen Verzögerungen zu rechnen.