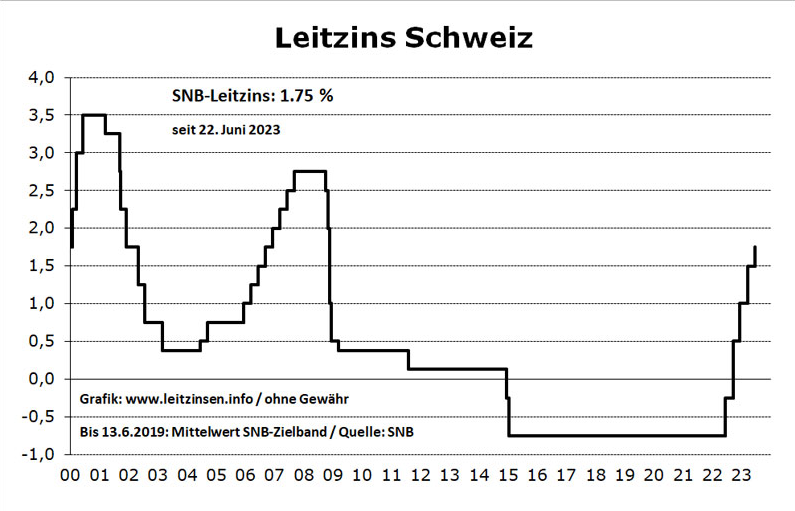

Wenn die Schweizerische Nationalbank (SNB) in ihrem Kalender eine «geldpolitische Lagebeurteilung ankündigt», wissen Finanzjournalisten, dass hier unter Umständen der Leitzins Saron steigt oder fällt. Erstmals seit Juni vergangenen Jahres hat nun die SNB darauf verzichtet, weiter an der Zinsschraube zu drehen. Der Leitzins bleibt als vorerst bei 1,75%. Die fünf Zinsschritte seit Juni 2022 haben die Inflation in der Schweiz wieder unter die 2%-Preisstabilitätsmarke der SNB gedrückt. Für den Immobilienmarkt dürfte sich dieser Marschhalt sicher positiv auswirken.

Wenn der Eigenheimtraum platzt

Die jeweiligen Zinserhöhungen bargen gewisse Nebenwirkungen, die sich teilweise direkt auf das Budget von Wohneigentümern ausgewirkt haben. Wer vor etwa zwei Jahren von der Hausbank eine langfristige Hypothek rund um 1% zugesprochen erhielt, darf noch eine Weile ruhig schlafen. Anders sieht es für solche Hypothekarbezüger aus, deren Kredit zur Erneuerung fällig ist. Hier haben sich die Zinskosten um den Faktor drei verteuert. Zudem liessen die strengen Tragbarkeitsrichtlinien manchen Eigenheimtraum platzen. Eigentlich hätte dies die Nachfrage nach Einfamilienhäusern und Eigentumswohnungen abschwächen sollen und die Preise unter Druck setzen. Doch diese sind bisher munter gestiegen. Der SWX IAZI Private Real Estate Price Index weist seit April letzten Jahres positive Wachstumsraten von je bis zu 1,9% aus. Im Unterschied zu vielen anderen Ländern besteht die Theorie, nach welcher steigende Zinsen mit sinkenden Preisen einhergehen, in der Schweiz den Praxistest aber (noch) nicht.

Anzahl Suchabonnements hat sich halbiert

Eine aktuelle Studie der Raiffeisen Bank hat die Anzahl aktiver Suchabonnements auf Immobilienplattformen untersucht, um die Nachfrage zu messen. Die derart ermittelte Nachfrage nach Wohneigentum hat sich in der Folge der Zinswende und des nachlassenden Covid-Booms binnen zwei Jahren praktisch halbiert. Das tiefere Nachfrageniveau reichte aber bisher nicht aus, um die Transaktionspreisdynamik im Eigenmarkt zu brechen.

Anders sieht es bei den geplanten oder effektiven Immobilientransaktionen aus. Laut SonntagsZeitung haben Makler im September Nachfragerückgänge von bis zu 30% registriert. Viele Eigentümer zögern aber noch mit dem Verkauf. Somit wäre dies noch nicht in den Transaktionspreisen sichtbar, die die Basis bilden für die Berechnung der Immobilienindizes. Oft leben die Liegenschaftsbesitzer noch in der «alten Welt» des kontinuierlichen Wertzuwachses und sind noch nicht bereit, beim Verkaufspreis Abstriche zu machen. Ein mit der hedonischen Methode ermittelter Schätzwert kann nämlich durchaus vom vereinbarten Verkaufspreis oder Angebotspreis abweichen. In den vergangenen vier Jahren hat eine robuste Nachfrage in vielen Regionen das Angebot überstiegen, was die Preise in die Höhe getrieben hat. Die schwächelnde Nachfrage verbunden mit einem grösseren Angebot in gewissen Regionen könnte nun bedeuten, dass sich der Trend umkehrt.

Betongold verliert langsam seinen Glanz

Aus der Investorensicht rentieren Wohnrenditeliegenschaften weiterhin. Seit Juli letzten Jahres bewegen sich die Wachstumsraten (im Vorquartalsvergleich) des SWIX IAZI Property Price Index in einem Range von 0,4 bis 1,9%. Doch auch hier gibt es Anzeichen einer Trendwende. Eigentümer zögern ebenfalls mit dem Verkauf, aber aus ganz anderen Gründen. Während der Negativzinsphase war Betongold ein beliebter Anlagehafen, der eine sichere Rendite versprach im Gegensatz zu Obligationen oder Spareinlagen. Manches Objekt ist in der Bilanz der Pensionskasse oder anderer Investoren nun mit einem zu hohen Wert ausgewiesen. Denn in der Zwischenzeit hat sich das Zinsumfeld verändert, und andere Anlagemöglichkeiten, wie Obligationen, sind wieder attraktiver. Das schmälert den Wert der Immobilien. Und weil Pensionskassen das Risiko eines Abschreibers nicht eingehen wollen, kommen die Verkäufe nicht zustande.

Wenig Optimismus versprüht die jährliche Umfrage des Beratungsunternehmens KPMG unter 350 Immobilieninvestoren und -bewertern. Der sogenannte «Swiss Real Estate Sentiment Index» gilt als Vorlaufindikator für Entwicklungen auf dem Schweizer Immobilienanlagemarkt über die kommenden zwölf Monate.

Erstmals seit Beginn der Erhebung 2012 sind die Preiserwartungen für alle Immobiliensegmente negativ: Eine von drei befragten Fachpersonen erwartet sogar für Wohnimmobilien einen Preisrückgang. Bei Büro-, Verkaufs-, Gewerbe- und Spezialimmobilien sehen zwischen 66 und 87% der Umfrageteilnehmer sinkende Preise. In welcher Grössenordnung der Rückgang eintreten wird, wurde nicht gefragt.

Fazit

Die Immobilienpreisindizes für Renditeliegenschaften und privates Wohneigentum haben auch im 3. Quartal ein leichtes Preiswachstum registriert. Bisher wurde dieser Trend durch eine robuste Nachfrage untermauert. Wenn die Nachfrage nun abbröckelt und das Angebot ansteigt, ist das Szenario für eine Preiskorrektur vorhanden.