Im zweiten Quartal 2024 akzentuierten sich die Trends weiter. In den USA stiegen Anzahl und Volumen der IPOs weiterhin an, in der EMEIA-Region beschleunigte sich die Erholung kräftig, und in Asien-Pazifik verlor der Neuemissionsmarkt beschleunigt. Bei den bevorzugten Sektoren schieben sich mit KI und kritischen Mineralien neue Favoriten in den Vordergrund.

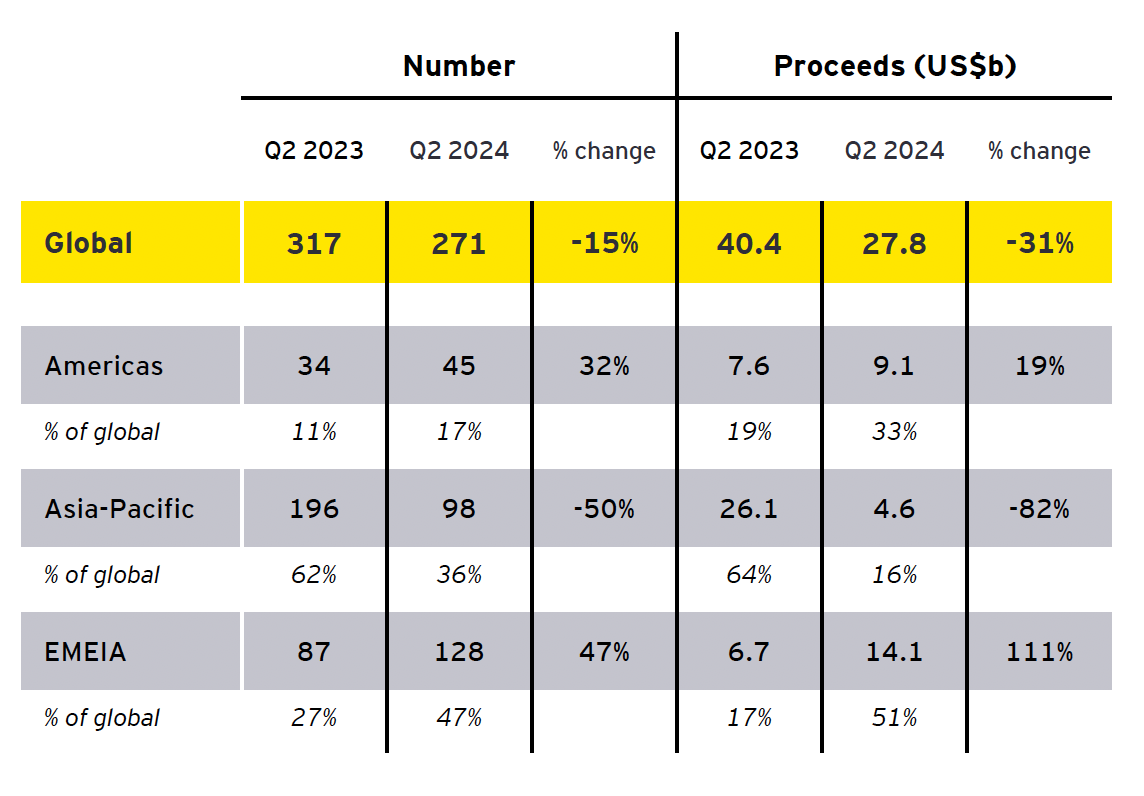

Erstmals seit 2008 entfiel mit 51% des globalen Emissionsvolumens wieder der grösste Teil des Kuchens auf die EMEIA-Region, also Europa, Nahost, Indien, Afrika, so EY im IPO-Report zum zweiten Quartal 2024. Umgekehrt sackte der Anteil von Asien-Pazifik auf nur noch 16% ab. Auf Amerika entfallen 33%. Auch in der aussagekräftigeren Halbjahresbetrachtung haben sich die Weltmarktanteile nach Regionen gravierend geändert. Auf die EMEIA-Region entfallen 46% der Erlöse, auf Amerika 34% und Asien-Pazifik 20%. Damit scheint sich ein vieljähriger Trend umzukehren, denn der Anteil von Asien-Pazifik hatte über die letzten Jahre stetig zugenommen und zeitweilig zwei Drittel des globalen Neuemissionsmarktes auf sich vereint.

Comeback der USA

In Summe ging die Anzahl der Börsengänge im ersten Halbjahr 2024 um 12% auf 551 Börsengänge zurück. Nach Volumen beträgt der Rückgang 16% auf 52.2 Mrd. USD. Bemerkenswert ist das «Comeback» in Amerika. Das Volumen nahm um 67% auf 17.8 Mrd. USD zu. Noch 2022 hatte der Kontinent nur 5% zum globalen Emissionsvolumen beigetragen, jetzt 34%. Genauso beeindruckend ist das «Come-back» der EMEIA-Region. Indien allein steuert mit 152 IPOs 27% zur globalen Halbjahresbilanz nach Anzahl bei. Die Emissionserlöse erhöhten sich um 127% auf 4.7 Mrd. USD. Die meisten Börsendebütanten sind Small- und Mid-Caps, doch in der IPO-Pipeline finden sich auch grössere Emittenten. Für das kommende Finanzjahr zeichnet sich für Indien ein BIP-Wachstum von 7,2% ab, die Wahlen liegen hinter der grössten Demokratie der Welt. Indien dürfte somit ein wichtiges Zugpferd der IPO-Märkte bleiben.

Comeback Europas

Das höchste Emissionsvolumen der Region wurde mit 15.2 Mrd. USD jedoch in Europa generiert. Das liegt vor allem an den beiden weltweit grössten IPOs von Galderma mit 2.3 Mrd. USD in der Schweiz und Puig Brands mit 2.9 Mrd. USD in Spanien. Sechs der globalen Top 10 IPOs fanden in der EMEIA-Region statt. Während Indien und Europa stark zulegten, verzeichnet die MENA-Subregion (Mid-East, North Africa) einen Rückgang der IPO-Erlöse um 25% auf 4.1 Mrd. USD. Die beiden Top-IPOs stehen stellvertretend für zwei wichtige Faktoren, die prägend für die Primärmärkte sind. Galderma ist aus dem Portfolio einer Private-Equity-Gesellschaft, und Puig Brands ist ein Familienunternehmen im Beauty- und Mode-Bereich. Durch Private Equity finanzierte Unternehmen stellen laut EY zwar nur 3% der IPOs in der EMEIA-Region, verzeichnen jedoch fast einen Drittel der Emissionserlöse.

Verbesserte Aftermarket Performance

An den amerikanischen Primärmärkten ist die Dominanz von Private Equity und Venture Capital noch ausgeprägter. Ganze 74% des Emissionsvolumens entfallen auf solche von institutionellen Investoren finanzierte Unternehmen. Global betrachtet sind es 41% des Volumens. Das mag dazu beigetragen haben, dass sich die Aftermarket Performance der IPOs im ersten Halbjahr 2024 in allen Regionen ausser Japan verbessert hat. In Europa sind es durchschnittlich 10% nach 8% in 2023, in den USA 3% nach -5% im Vorjahr. In ausnahmslos allen Regionen liegt die IPO-Performance besser als die der nationalen Benchmark-Indizes.

Zinssenkungsfantasien

Die Aussicht auf Zinssenkungen im zweiten Halbjahr und 2025 beflügelte die IPO-Aktivität vor allem in den USA und Europa. Das spiegelt sich auch in den Sektoren wider, deren Vertreter verstärkt an die Börse gehen. Industrie, Technologie und Materialien stellen nach Anzahl die meisten IPOs. Die Mega-IPOs mit Emissionsvolumina über 1 Mrd. USD kommen jedoch aus den Healthcare- und Consumer-Sektoren. Neben Galderma und Puig verzeichnete auch Amer Sports mit 1.6 Mrd. USD ein bedeutendes Volumen, ebenso die Mediengesellschaft Viking, die 1.8 Mrd. USD einsammelte, beide in den USA.

Familiengesellschaften für die Börse

Puig ist ein prominentes Beispiel für das Potenzial von Familiengesellschaften als Quelle neuer IPOs. Nach einer Studie von EY und der Universität St. Gallen, in der ein globaler Family Business Index der Top 500 nach Umsatz erstellt wurde, sind 52% davon börsenkotiert. Der durchschnittliche Umsatz der privat gehaltenen Familiengesellschaften liegt bei 3 Mrd. USD. Die Schweiz rangiert auf Platz acht. Von den 16 vertretenen Unternehmen sind neun bereits an der Börse, die sieben privat gehaltenen könnten Börsenkandidaten der Zukunft sein. An der Spitze stehen die USA mit 118 der Top 500 Unternehmen in Familienbesitz, von denen 70 nicht an der Börse sind, sowie Deutschland mit 78 der Top 500, von denen allerdings nur 14 Publikumsgesellschaften sind und 64 potenzielle Börsenkandidaten.

Geopolitische Unsicherheiten und Wahlen

Der Ausblick ist zwar strukturell gut, aber gegenwärtig ist doch die Unsicherheit gerade bei den Entscheidungsträgern in Sachen Börsengang gewachsen. Die Europawahlen, der Ausgang der britischen und französischen Wahlen sowie die wachsende Wahrscheinlichkeit einer erneuten Präsidentschaft von Trump in den USA machen vieles unkalkulierbar wie die Haushaltsdefizite und die Staatsverschuldung, die Zinspolitik und die globalen Lieferketten. Doch an der Spitze der Sorgenliste liegen bei den CEOs die wachsenden geopolitischen Konflikte und Risiken. Bei einer EY-Umfrage im Januar gaben 98% der CEOs an, Anpassungen an die geopolitischen Veränderungen vorzunehmen.

Neue Favoritenbranchen

Zu den Hoffnungsträgern für die IPO-Märkte zählen KI und Kritische Mineralien. Bei KI geht es um die Realisierung der Produktivitätssteigerungen in nahezu allen Industrien. Kritische Mineralien sind u.a. Germanium, Gallium, Tellurium. Diese werden u.a. für Halbleiter, Elektronik, Solaranlagen, E-Mobile, Touch Screens und weitere Hightech-Anwendungen benötigt. In Ländern wie Kanada und Indonesien mit entsprechenden Vorkommen der Seltenen Erden dürften die IPO-Märkte florieren. Das ist in Indonesien schon der Fall, doch in Kanada fand das letzte IPO vor über einem Jahr statt.

Schweizer Primärmarktperspektiven

In der Schweiz ist Sunrise ein Kandidat für das zweite Halbjahr. Die Muttergesellschaft des Telekomunternehmens, Liberty Global, kündigte kürzlich einen Capital Markets Day für den 9. September 2024 an, dem eine Roadshow des Managements folgen soll. Es ist jedoch davon auszugehen, dass die SIX noch weitere Emittenten in der Pipeline hat. Bis zu 15 IPOs wurden verschiedentlich in Aussicht gestellt. So oder so, in der Bilanz der Börsenplätze nimmt die SIX, die ja auch die spanische Börse betreibt, mit den zwei weltweit grössten IPOs im ersten Semester 2024 eine Spitzenposition ein!